Интерпретация результатов. После того как найдена единичная матрица, следует интерпретировать полученные результаты

После того как найдена единичная матрица, следует интерпретировать полученные результаты. В данном случае при наличии входных данных об ожидаемых прибылях и дисперсии прибылей по всем рассматриваемым компонентам, при наличии коэффициентов линейной корреляции каждой пары компонентов и ожидаемой отдаче 14% наше решение является оптимальным. Слово «оптимальный» означает, что полученное решение дает самую низкую дисперсию при ожидаемой прибыли 14%. Мы можем определить это значение дисперсии, но сначала интерпретируем результаты. Первые четыре значения, от X1 до Х4 дают нам веса, т.е. доли инвестируемых средств, для получения оптимального портфеля с 14%-ой ожидаемой прибылью. Нам следует инвестировать 12,391% в Toxico, 12,787% в Incubeast, 38,407% в LA Garb и 36,424% в сберегательный счет. Если мы хотим инвестировать 50 000 долларов, то получим:

Таким образом, в Incubeast мы бы инвестировали 6393,50 доллара. Теперь допустим, что Incubeast котируется по цене 20 долларов за акцию, т.е. следует купить 319,675 акции (6393,5 / 20). На самом деле мы не можем купить дробное число акций, поэтому купим либо 319, либо 320 акций. Следует также отметить, что небольшой лот из 19 или 20 акций, остающийся после покупки первых 300 акций, будет стоить дороже. Нестандартные, малые лоты обычно стоят несколько дороже, поэтому мы переплатим за 19 или 20 акций, а это коснется ожидаемой прибыли по нашей позиции в Incubeast и в свою очередь затронет оптимальную комбинацию портфеля. В некоторых случаях следует ограничиться только стандартным лотом (в нашем случае — это 300 акций). Как видите, необходимо учитывать некоторый коэффициент ухудшения. Мы можем определить оптимальный портфель с точностью до дробной части акции, но реальная торговля все равно внесет свои коррективы. Естественно, чем больше ваш счет, тем ближе будет реальный портфель к теоретическому. Допустим, вместо 50 000 долларов вы оперируете пятью миллионами долларов. Вы хотите инвестировать 12,787% в Incubeast (если речь идет только об этих четырех инвестиционных альтернативах) и поэтому будете инвестировать 5 000 000*0,12787 =$639 350. При цене 20 долларов за акцию вы бы купили 639350/20=31967,5 акций. Учитывая круглый лот, вы купите 31900 акций, отклоняясь от оптимального значения примерно на 0,2%. Когда для инвестирования у вас есть только 50 000 долларов, вы купите 300 акций вместо оптимального количества 319,675 и таким образом отклонитесь от оптимального значения примерно на 6,5%.

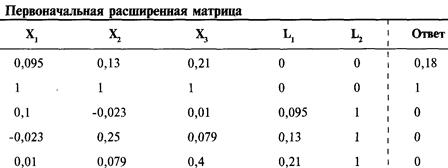

Подставим значения в уравнение (6.06a) (стр. 281): Таким образом, при Е = 0,14 самое низкое значение V = 0,0725872809. Если мы захотим протестировать значение Е = 0,18, то снова начнем с расширенной матрицы, только на этот раз правая верхняя ячейка будет равна 0.18.

С помощью построчных операций получим единичную матрицу:

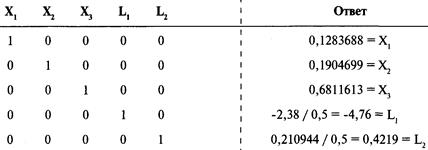

На этот раз в четвертой ячейке столбца ответов мы получили отрицательный результат. Это означает, что нам следует инвестировать отрицательную сумму в размере 9,81% капитала в сберегательный счет. Чтобы решить проблему отрицательного Xi (т.е. когда значение на пересечении строки i и крайнего правого столбца меньшее или равно нулю), мы должны удалить из первоначальной расширенной матрицы строку i + 2 и столбец i и решить задачу для новой расширенной матрицы. Если значения последних двух строк крайнего правого столбца меньше или равны нулю, нам не о чем беспокоиться, поскольку они соответствуют множителям Лагранжа и могут принимать отрицательные значения. Так как отрицательное значение переменной соответствует отрицательному весу четвертого компонента, мы удалим из первоначальной расширенной матрицы четвертый столбец и шестую строку. Затем используем построчные операции для проведения элементарных преобразований, чтобы получить единичную матрицу:

С помощью построчных операций получим единичную матрицу:

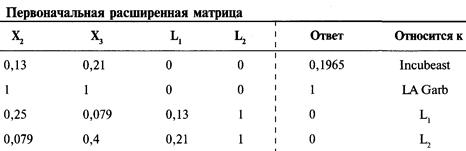

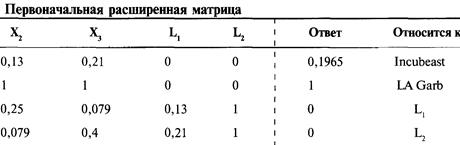

Когда вы удаляете строки и столбцы, важно помнить, какие строки каким переменным соответствуют, особенно когда таких строк и столбцов несколько. Допустим, нам надо найти веса в портфеле при Е = 0,1965. Единичная матрица, которую мы сначала получим, будет содержать отрицательные значения для весов Toxico (X1) и сберегательного счета (Х4). Поэтому вернемся к нашей первоначальной расширенной матрице:

Теперь удалим строку 3 и столбец 1 (они относятся к Toxico), а также удалим строку 6 и столбец 4 (они относятся к сберегательному счету):

Итак, мы будем работать со следующей матрицей:

С помощью построчных операций получим единичную матрицу:

Решить матрицу можно также с помощью обратной матрицы коэффициентов. Обратная матрица при умножении на первоначальную матрицу дает единичную матрицу. В матричной алгебре матрица часто обозначается выделенной заглавной буквой. Например, мы можем обозначить матрицу коэффициентов буквой С. Обратная матрица помечается верхним индексом -1. Обратная матрица к С обозначается как С-1.Чтобы использовать этот метод, необходимо определить обратную матрицу для матрицы коэффициентов. Для этого добавим к матрице коэффициентов единичную матрицу. В примере с 4 акциями:

Используя построчные операции, преобразуем матрицу коэффициентов в единичную матрицу. Так как каждая построчная операция, проведенная слева, будет проведена и справа, мы преобразуем единичную матрицу справа в обратную матрицу С-1.

Теперь мы можем умножить обратную матрицу С-1 на первоначальный крайний правый столбец, который в нашем случае выглядит следующим образом:

При умножении матрицы на вектор-столбец мы умножаем все элементы первого столбца матрицы на первый элемент вектора, все элементы второго столбца матрицы на второй элемент вектора, и так далее. Если бы вектор был вектор-строка, мы бы умножили все элементы первой строки матрицы на первый элемент вектора, все элементы второй строки матрицы на второй элемент вектора, и так далее. Так как речь идет о векторе-столбце и последние четыре элемента нули, нам надо умножить первый столбец обратной матрицы на Е (ожидаемая прибыль портфеля) и второй столбец обратной матрицы на S (сумма весов). Мы получим следующий набор уравнений, в которые можно подставить значения Е и S и получить оптимальные веса. Матричная алгебра включает в себя гораздо больше тем и приложений, чем было рассмотрено в этой главе. Существуют и другие методы матричной алгебры для решения систем линейных уравнений. Часто вы встретите ссылки на правило Крамера, симплекс-метод или симплексную таблицу. Эти методы сложнее, чем методы, описанные в этой главе. Существует множество применений матричной алгебры в бизнесе и науке, мы же затронули ее настолько, насколько необходимо для наших целей. Для более подробного изучения матричной алгебры и ее применений в бизнесе и науке рекомендую прочитать книгу «Множества, матрицы и линейное программирование» Роберта Л. Чилдресса (Sets, Matrices, and Linear Programming, by Robert L. Childress). Следующая глава посвящена методам, уже рассмотренным в этой главе, применительно к любому торгуемому инструменту с использованием оптимального f и механических систем.

|