Семь компонентов эффективного анализа.

1. Обзор выполнения работ. Кратко изложите, что именно вы намерены продать, причину, по которой клиент купит этот товар, укажите объем предполагаемого потока наличности и срок, когда вы намерены запустить производство. 2. Обсуждение продукции или услуги. Что конкретно вы предлагаете для рынка? Это новый товар или усовершенствованный? Какие исследования продукции были произведены? Каков статус авторского права (патента) на вашу продукцию? 3. Анализ конкурентоспособности. Что представляет собой рынок сегодня (кадры, финансы)? Каков предполагаемый рост рынка? Профиль производства, на котором вы будете конкурировать? Каковы тенденции производства и ваш потенциальный доход? Кто будет вашим главным конкурентом? Какие отличия вы намерены внести в вашу продукцию, чтобы она выгодно отличалась от товара конкурентов? 4. Стратегия рынка. В каком сегменте рынка вы намерены действовать? Каковы параметры вашей рыночной ниши? Как вы будете рекламировать вашу продукцию? Какова ожидаемая стоимость этой рекламы? Какая у вас ценовая стратегия? 5. Производство и распределение. Какие у вас требования к производству, складированию и материально-техническому снабжению? Каков текущий и проектируемый объем производства? 6. Финансы. Каковы обоснования ваших финансовых прогнозов? Какой объем продаж вы проектируете? Каков ожидаемый приток наличности? Какие будут расходы на продажу? Показатель «долг-активы»? Оборачиваемость капитала? Доход? Нет ли отложенного судебного иска против вашей компании? 7. Управленческая команда. Кто лидеры в вашей команде менеджеров? Какой у них стаж работы и способности? Каков их гонорар? Насколько они верны вашей компании и как относятся к работе? Пять основных положений плана, которого следует придерживаться, если вы хотите чего - то добиться: 1) постарайтесь понять, чего же вы хотите; 2) рассмотрите свое желание со всех сторон; 3) разработайте план действий; 4) начните претворять свой план в жизнь; 5) оцените проделанную вами работу.

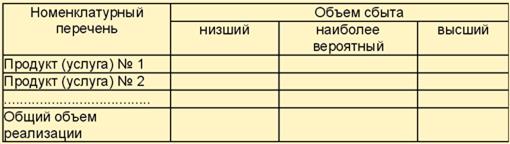

2. Ключевым составляющим любого успешно работающего предприятия является экономическая стратегия его развития и, конечно, контроль. Известный авиаконструктор О. Антонов заметил: «Экономить в расчетах, оценивающих громадное экономическое мероприятие, все равно, что экономить на прицеливании при выстреле». Впрочем, не только «громадное экономическое мероприятие» требует расчетов, а практически любое, связанное с затратами и ориентированное на прибыль. Продуманная и просчитанная экономическая стратегия чрезвычайно важна для предпринимателя, поскольку определяет, что из себя представляет предприятие в настоящем, и, главное, ¾ как оно будет функционировать и развиваться в будущем. Это похоже на стратегию знаменитого канадского хоккеиста Уэйн Грецки, который говорил: «Я бросаюсь туда, где шайба должна быть, а не туда, где она сейчас находится». С помощью контроля определяется соответствие полученных результатов целям, определенным стратегическим планированием. Основные стратегические задачи любого бизнеса можно сформулировать следующим образом: · узнать, что хотят конкретные потребители; · удовлетворить их потребности; · получить прибыль. Эффективность решения этих задач во многом зависит, во-первых, от обоснованности плана и, во-вторых, от использования его как инструмента контроля в бизнесе. Начиная свой бизнес, предприниматель, прежде всего, находит компетентного и достаточно опытного бухгалтера. Страницы местных газет полны приглашениями на работу главных бухгалтеров со стажем хотя бы три года. Без опытного бухгалтера предприниматель не сможет организовать нормальную систему бухгалтерского учета. Иногда хороший бухгалтер может сэкономить предпринимателю на налогах больше денег, чем предприниматель будет платить ему в качестве заработной платы. Первый шаг к эффективному контролю над собственным бизнесом ¾ организация системы ведения счетов, которая обеспечит предпринимателя исходными данными для проведения экономического анализа текущего состояния дел и составления необходимых документов отчетности. Среди документов, позволяющих дать объективное и достаточно полное представление о бизнесе, о реальности планов и нужных темпах его развития, основными являются документы бухгалтерской отчетности: · баланс предприятия и отчет о прибылях и убытках (или отчет о финансовых результатах); · аналитические материалы: анализ безубыточности, анализ движения денежных средств и анализ отклонений. Эти документы позволят предпринимателю наметить общую схему распределения средств. Они должны быть всегда под рукой. Если же эти документы будут использоваться предпринимателем несистематично, то они бесполезны. А неправильная их интерпретация вообще опасна, может поставить предпринимателя на грань краха, так как приведет к неверным решениям, или, как минимум, осложнит взаимоотношения предпринимателя с налоговой инспекцией. Избыток информации также может быть вреден. Поэтому предпринимателю не стоить усложнять эти документы, лучше опираться на собственный здравый смысл и профессиональные знания своего бухгалтера. Выдающийся итальянский математик Лука Пачоли (1445-1515), автор первой в истории книги по бухгалтерскому учету, писал: «...Нужно отметить все, что считаешь принадлежащим тебе, как движимостью, так и недвижимостью, одно за другим, хотя бы всех было десять тысяч вещей, описывая какого они рода и свойств, помещены ли они в банк или ссудные учреждения...» В работе с финансовыми документами нужна систематичность. Поэтому как бы ни был занят предприниматель (а ему действительно приходится работать очень много), он проводит ежемесячно несколько часов в работе с ними, проверяя их и анализируя. Только так он может реально оценить и постоянно контролировать ситуацию на собственном предприятии для достижения конечной цели ¾ получения прибыли. Предприниматель хорошо понимает (или должен понять), что система бухгалтерского учета является рабочей моделью бизнеса. Для этого нужно достаточно хорошо представить себе, какую функцию выполняет каждый из бухгалтерских документов. Вот эти, известные бухгалтеру, и хорошо, если и каждому предпринимателю, основные документы: · баланс предприятия; · отчет о прибылях и убытках; · отчет о движении денежных средств; · анализ отклонений. 1. Баланс предприятия составляется по окончании отчетного периода (квартала, года) и отражает, по-сути, результаты принимаемых предпринимателем решений. В частности, он показывает текущую величину оборотного и основного капитала, наличие денежных средств в кассе и на счетах, стоимость материальных и нематериальных активов, размер акционерного капитала предприятия на данный момент времени, а также иные источники формирования средств предприятия, долговременные обязательства и т. д. 2. Отчет о прибылях и убытках, или отчет о финансовых результатах, позволяет показать, насколько эффективно (прибыльно или убыточно) работает хозяйственная система предприятия в течение определенного периода. 3. Отчет о движении денежных средств (в западной литературе, а в последнее время и в нашей используется термин «поток наличности») призван продемонстрировать, насколько хорошо предприятие управляет своими денежными средствами (находящимися как на счетах в банке, так и в кассе предприятия) для обеспечения ликвидности. Поддерживать баланс между прибыльностью и ликвидностью непросто, поскольку действия, направленные на улучшение каждого из этих показателей, могут противоречить друг другу. Если предприниматель может составить только один отчет из всех возможных, то это должен быть отчет о движении денежных средств, поскольку именно их поступление и расходование предпринимателю нужно контролировать, прежде всего, ¾ как для своевременной оплаты счетов и оптимального привлечения заемных средств, так и для эффективного вложения временно свободного капитала. Предприятие, которое не в состоянии вовремя оплатить свои счета, не может долго просуществовать в бизнесе, даже если оно прибыльно. Зачастую компании с высокой прибыльностью терпят неудачу из-за неликвидности, т. е. из-за отсутствия реальных денежных средств на счетах, необходимых для оплаты текущих расходов. Показатель ликвидности может ухудшиться, например, вследствие быстрого роста производства в погоне за высокими прибылями и истощения денежных средств предприятия. Ключевая роль отчета о результатах и анализа денежных средств состоит как раз в том, чтобы позволить вовремя разглядеть возникновение такого рода проблем и принять необходимые меры для их разрешения. 4. Анализ безубыточности основывается на информации, полученной из отчета о результатах и анализа движения денежных средств. Он, в частности, позволяет показать объем дохода от реализации, который предпринимателю необходим для покрытия постоянных и переменных расходов, связанных с деятельностью предприятия. Этот документ является основным при принятии решений, связанных, например, с решением об изменении уровня цен на продукцию или возможностью различных затрат ¾ от реконструкции предприятия до принятия на работу нового сотрудника. 5. Анализ отклонений позволяет ежемесячно сопоставлять фактические результаты хозяйственной деятельности предприятия с запланированными. Это самое эффективное средство, позволяющее избежать необоснованного роста расходов. Предпринимателю необходимо знать, что по большей части предприятия разваливаются не из - за грубых просчетов в управлении ими, а вследствие большого количества мелких, допущенных по небрежности ошибок. Анализ отклонений как раз позволяет выявлять их и вовремя корректировать свои действия. Все вместе эти пять документов и дают ту модель бизнеса, опираясь на который предприниматель сможет эффективно управлять им. Выбранная предпринимателем стратегия и ожидания в отношении своего бизнеса являются базой для экономического обоснования деятельности предприятия. Начиная финансовое планирование, предпринимателю следует тщательно продумать и оценить все предпосылки. Здесь очень важно быть честным с самим собой ради успеха своего бизнеса. Практика показала, что излишний оптимизм погубил немало хороших начинаний. Прогнозирование доходов от реализации товаров и услуг. Планируемые показатели доходной части бюджета предприятия, такие, например, как объем реализации товаров и услуг, доход от продажи части основных средств и оборудования и т. п., являются фундаментом для большей части стратегических и тактических финансовых планов. Сама по себе задача такого планирования является достаточно сложной, поскольку учесть все многообразие объективных и субъективных факторов, влияющих на бизнес, практически невозможно. Однако с достаточной степенью точности предприниматель может предсказать развитие событий, основываясь, например, на предположении о неизменности внешних условий и в будущем. В этом случае можно использовать популярное в недавнем прошлом так называемое планирование «от достигнутого». Для решения задачи прогнозирования объемов сбыта продукции предприниматель может воспользоваться методом оценок. Для этого составляется таблица, которая позволяет получить наиболее вероятные оценки объема сбыта по каждой группе товаров и услуг. Прогноз объема сбыта на период с _____до______(месяц и год):

В первой графе ¾ низший объем сбыта, который можно ожидать, если все пойдет не так, как надо и как хотелось бы: все будет валиться из рук, часть рынка отобьют конкуренты, появится конкурентный продукт, в общем, вся картина бизнеса представляется в самых мрачных тонах. Затем заполняется графа «высший» ¾ объем сбыта оценивается, так, как хотелось, и даже лучше: сегмент рынка расширяется, конкуренты разоряются, а поставщики согласны со всеми требованиями по срокам и ценам поставок, бизнес идет как по маслу, персонал работает с вдохновением, вся картина представляется в розовом цвете, как будто предприниматель хочет очаровать банкира или какого - нибудь другого предполагаемого инвестора. И, наконец, самое трудное, но и самое важное: предпринимателю предстоит взглянуть на свой бизнес с реальных позиций, т. е. учитывая и недостатки, и преимущества своего предприятия. То есть предстоит найти истину, которая находится, как часто бывает, посередине. Реальные прогнозы окажутся между низшими и высшими оценками, будут точнее одноразовой оценки и ближе к действительности. Такое прогнозирование осуществляется как в товарном, так и в денежном выражении, если предприниматель занимается, например, торговлей. Точно так же прогнозируются не только доходы, но и расходы. Планирование финансовых результатов деятельности предприятия. Одна из основных задач составления плана финансовых результатов (или, как его еще называют, плана прибылей и убытков) деятельности предприятия заключается в том, чтобы показать в динамике качественные и количественные изменения финансового положения предприятия в течение предстоящего периода. В этом состоит его основное отличие от баланса, который дает статичную картину экономического положения предприятия в конкретный момент времени. В этом смысле, если баланс сравнивают с фотографией, а план прибылей и убытков ¾ с фильмом. Финансовый план, с помощью которого оцениваются доходы и расходы в ближайшей перспективе, является основой для составления сметы будущих расходов предприятия и определения потребности в привлечении дополнительных финансовых средств. Такой план по своей сути представляет собой ожидаемое финансовое положение предприятия. Достижение этого положения прогнозируется на основе определенных предположений о процессах, идущих в экономике страны (например, о темпах инфляции, динамике изменения цен и т. п.), об общих тенденциях развития рынков сбыта и многих других внешних и внутренних факторах, влияющих на развитие предприятия. При этом планирование может, например, основываться на том, что поскольку большинство расходов при данной деятельности предсказуемы, а доход не будет подвержен сильным колебаниям, то изменение результатов в будущем периоде будет определяться в соответствии с уже известными изменениями в прошлом и настоящем. То есть, если в прошлом и настоящем прибыль предприятия равнялась 30% от объема реализации, то можно предположить, что при отсутствии существенных внешних воздействий этот показатель составит те же 30% в будущем периоде. Такое планирование называется экстраполяционным. Для большинства малых предприятий достаточным является трехлетний план, при этом план для первого года разрабатывается более детально, с разбивкой по месяцам, а для второго и третьего ¾ по кварталам. Опытные предприниматели пришли к выводу: 1. План ¾ не догма. «Догмы спокойного прошлого совершенно непригодны для бурного настоящего», ¾ утверждал президент США Авраам Линкольн. 2. План следует пересматривать. «Главный урок, который получили дети, играя в видеоигры, состоит в том, что тебя скорее убьют, если стоишь на месте, чем если ты хоть что - то предпринимаешь», ¾ справедливо заметили американские исследователи Джинкс Милэ и Паулина Литтл. 3. Пересмотр планов следует проводить, если в течение трех месяцев (за квартал) накапливается 20% и более отклонений от запланированных результатов. Специалисты не советуют чаще заниматься пересмотром плана, так как долгосрочные тенденции достаточно устойчивы к колебаниям конъюнктуры. Планирование движения денежных средств. В экономике предприятия важное место занимает практика планирования прихода и расхода (движения) денежных средств или, как это еще называют, «планирование движения наличности». В западной экономике под «наличностью» подразумевают имеющиеся на каждый момент времени денежные средства как на счетах в банках, так и в кассе предприятия, а в российской ¾ только те денежные средства, которые в данный момент находятся на руках («наличка»). Планирование и анализ денежных средств составляет основу успешной деятельности предпринимателя, поскольку одной из основных задач предпринимательской деятельности является поддержание текущей платежеспособности предприятия. Если в проекте отчета о прибылях и убытках предприниматель намечает конкретные финансовые цели, то, планируя движение денежных средств, он определяет, когда конкретно и сколько денег поступит в нему или будет уплачено им по счетам поставщиков продукции или кредиторов, чтобы обеспечить нормальную деятельность предприятия. Некоторые детали, содержащиеся в отчете о движении денежных средств предприятия, могут раскрыть не только сильные, но также и слабые стороны деятельности фирмы. Поэтому если предприниматель считает, что эта информация носит конфиденциальный характер, то он позаботится о том, чтобы не было ее утечки. Анализ безубыточности. Определить минимально необходимый объем реализации продукции, при котором предприятие покрывает свои расходы и работает безубыточно, т. е. не давая прибыли, но и не допуская убытков, помогает анализ безубыточности. Задавая этот уровень, или, как иногда говорят, «точку безубыточности», предприниматель ставит перед собой задачу, от успешного решения которой напрямую зависит прибыльность или убыточность деятельности предприятия. Формулу для определения минимально необходимого для безубыточной работы объема реализации продукции (ОбР) можно записать в следующем виде: ОбР = ПсР + ПрР, где ПсР ¾ постоянные расходы, т. е. неизменные расходы, не зависящие от уровня реализации продукции затрат. Эти расходы должны быть оплачены, даже если предприятие не получило никакого дохода; ПрР ¾ переменные расходы, связанные непосредственно с объемом реализованной продукции. В случае, если заранее невозможно сказать, какими будут суммарные переменные расходы в абсолютном выражении, при расчете безубыточности используют относительную величину валовой прибыли ВП (%), выраженную в процентах от объема реализации продукции:

отсюда получаем:

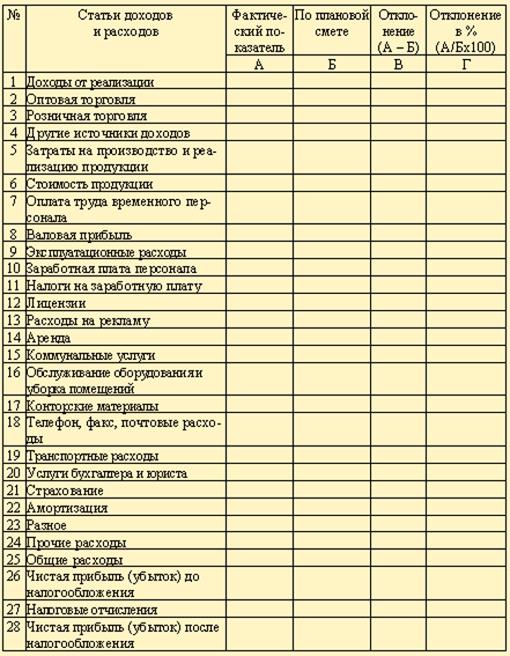

Для расчета уровня безубыточности в единицах продукции или товара достаточно разделить полученный результат в денежном выражении на цену единицы товара. Таким образом определяется количество единиц товара, которое необходимо продать, чтобы обеспечить безубыточность деятельности предприятия. Анализ отклонений от плановой сметы. Анализ отклонений от плановой сметы ¾ это один из действенных способов прямого контроля за деятельностью предприятия. С его помощью можно сдержать рост расходов и увеличить прибыль. Здесь речь идет о сравнении плановых показателей с фактическими результатами и получении необходимого результата для анализа текущего состояния дел на предприятии. Значительным по объему информации является финансовый план предприятия, в котором даются расчеты ¾ прогноз объема реализации, баланса денежных расходов и поступлений; таблиц доходов и затрат, сводного баланса активов и пассивов предприятия, график достижения безубыточности. На основании предыдущих разделов определяется стратегия финансирования предприятия, т. е. перспективный план получения средств для данного проекта, расширения производства, а также обоснования сроков возврата вложенных собственных и заемных средств (см. Маркетинг). Анализ включает: 1. Баланс активов и обязательств за последние три года для действующего бизнеса или на текущий момент для нового бизнеса. 2. Отчет о работе аналогично п. 1. 3. Прогноз движения наличности на год по месяцам нового бизнеса; на три года по кварталам для уже существующего бизнеса. 4. Прогноз для возвращенных капиталовложений аналогично п. 3. 5. Финансовое положение каждого учредителя, партнера или гаранта бизнеса. 6. Данные о суммах налогов (налоговые декларации), выплаченных вами или вашим бизнесом за три последних года. 7. Основное оборудование. Если оно вам необходимо, то приведите список с указанием цены. 8. Оценка, выполненная доверенным оценщиком банка, показывающая наличие и реальную стоимость недвижимости, транспорта и оборудования, которые находятся в собственности бизнеса. Следует также указать: 1. Владеете ли вы или будете владеть в ближайшее время еще не показанной собственностью, которую следовало бы описать? 2. Кто определял стоимость приобретаемой собственности? Какова эта стоимость? 3. Сколько вы готовы заплатить за репутацию компании (престиж, деловые связи, клиентура и т. д.)? 4. Будет ли продавец снижать вам цену, предоставляя разницу в виде ссуды? Если да, то на каких условиях? 5. Приложите списки материальных ресурсов, кредиторов и их условий, стоимости и возврата товарных запасов, основных фондов, выплат, которые вам придется произвести, подтверждающие документы от оценщиков, фотографии зданий и района в целом. Пример формы анализа отклонений сметы за отчетный период представлен в таблице 11. Таблица 11 - Пример формы анализа отклонений сметы за отчетный период.

В этом разделе анализа обобщаются материалы предыдущих разделов и результаты представляются в виде финансовых формулировок и стоимостных показателей. Раздел объединяет три направления: · финансовые результаты деятельности предприятия; · планирование основных финансовых показателей; · стратегия финансирования. Финансовая отчетность предприятия В бизнес-план включаются следующие отчетные финансовые документы: · балансовый отчет; · отчет о прибылях и убытках; · отчет об источниках и использовании фондов. Анализ основных показателей финансового положения Документы финансовой отчетности, представленные в бизнес-плане, должны сопровождаться анализом основных показателей. Прежде всего, требуют объяснения или обоснования изменения абсолютных значений некоторых показателей. Кроме того, для анализа используются показатели и коэффициенты, исчисление которых основано на определении соотношения между отдельными статьями отчетности. Планирование основных финансовых показателей Планирование, или прогноз финансов, прежде всего прибыли, издержек, потребностей в капитале, представляет собой оборотную сторону составления финансовой отчетности. В связи с этим в бизнес-плане целесообразно представлять плановые документы по форме, аналогичной отчетной: прогноз прибылей и убытков и баланс активов и пассивов. Кроме этих документов необходимы также прогноз движения наличных средств и график определения точки предельного объема продаж (достижение безубыточности). Исходным моментом для финансового планирования является прогноз объема продаж, о котором шла речь в разделе «Рынок сбыта». Стратегия финансирования В этой части раздела отражается план получения и использования инвестиций, направляемых на строительство, реконструкцию или расширение предприятия, его основных фондов с целью производства новых изделий на имеющихся производственных площадях в рамках действующих производств. Реализация системы инвестиционных мероприятий, инвестиционная деятельность, обозначаемая часто термином «инвестиционный проект» ¾ одна из важнейших составляющих предпринимательской деятельности. Термин «инвестиционный проект» обычно употребляется и в другом смысле, как система документов, процедур, организационных мероприятий, необходимых для реализации поставленной инвестиционной задачи. Для разработки инвестиционного проекта (системы документации) используются обычно рекомендации ЮНИДО. Состав информации, включаемой в инвестиционный проект, практически соответствует составу данных, рекомендуемых для представления в бизнес - плане предприятия. В связи с этим инвестиционный проект может разрабатываться на базе бизнес - плана предприятия и рассматриваться как его составная часть. Иногда эта часть бизнес - плана предприятия обозначается термином «бизнес - план инвестиционного проекта». При рассмотрении стратегии формирования в бизнес - план включается следующая информация: · объем, источники, направления использования инвестиций; · производственные издержки; · коммерческая эффективность инвестиционного проекта; · бюджетная и народнохозяйственная экономическая эффективность инвестиционного проекта; · портфельные инвестиции. Раздел бизнес - плана, посвященный финансовому планированию, помогает: · провести анализ экономического состояния предприятия на данный момент времени и/или обосновать реальность достижения его целей в будущем; · может быть использован как эффективный инструмент самоорганизации и контроля. Основные стратегические задачи любого, в том числе и вашего, бизнеса можно сформулировать следующим образом: · узнать, чего хотят ваши потребители; · удовлетворить их потребности; · получить прибыль. Эффективность решения этих задач во многом зависит от обоснованности плана и использования его как инструмента контроля в вашем бизнесе. Основой действенного контроля является бухгалтерская система предприятия. Поэтому, начиная свой бизнес, прежде всего найдите компетентного и достаточно опытного бухгалтера. В принципе существует три способа решения задачи постановки бухгалтерского учета: · за это возьметесь вы сами (если у вас есть соответствующие знания) или штатный бухгалтер; · это выполнит внештатный бухгалтер, работающий по договору; · вы поручите эту работу какой - либо из фирм, оказывающих специализированные бухгалтерские услуги. У каждого из этих вариантов есть свои плюсы и минусы. Система «сделай сам» наиболее дешевая, но потребует массу времени и может завершиться неудачей из-за отсутствия у вас необходимого в этом деле профессионализма. Штатный или внештатный бухгалтер стоят, конечно, дороже. Совсем дороги услуги фирм, специализирующихся на постановке и ведении бухгалтерского учета. Если у вас есть солидный капитал, вы, конечно, можете прибегнуть к услугам этих фирм. Но все - таки более рациональным представляется сделать ставку на штатного или внештатного бухгалтера. Иногда хороший бухгалтер может сэкономить вам на налогах больше денег, чем вы будете платить ему в качестве заработной платы. Среди основных документов, позволяющих дать достаточно полное представление о вашем бизнесе, о планах и темпах его развития, прежде всего необходимо выделить документы бухгалтерской отчетности: · баланс предприятия; · отчет о прибылях и убытках (или отчет о финансовых результатах); · аналитические материалы: ¾ анализ безубыточности; ¾ анализ движения денежных средств; ¾ анализ отклонения. Эти документы позволят вам наметить общую схему распределения средств. Будучи использованы должным образом, они выступают и как инструмент для составления финансовой сметы будущих расходов, и как индикатор проблем в настоящем, и даже как генератор возможных решений. Если же они будут использоваться вами несистематично, то они бесполезны. А неправильная их интерпретация вообще опасна. Неадекватная финансовая информация может поставить вас на грань краха, так как приведет к неверным решениям или, как минимум, осложнит ваши взаимоотношения с налоговой инспекцией. Избыток информации также может быть вреден, поэтому не усложняйте эти документы, опирайтесь на свой здравый смысл и профессиональные знания своего бухгалтера. Надо достаточно хорошо представить себе, какую функцию выполняет каждый из перечисленных выше документов. Баланс предприятия составляется по окончании отчетного периода (квартала, года) и отражает, по сути, результаты применяемых вами решений. В частности, он показывает текущую величину оборотного и основного капитала, наличие денежных средств в кассе и на счетах, стоимость материальных и нематериальных активов, размер акционерного капитала предприятия на данный момент времени, а также иные источники формирования средств предприятия, долговые обязательства и т. д. Отчет о прибылях и убытках, или отчет о финансовых результатах, позволяет показать, насколько эффективно (прибыльно или убыточно) работает хозяйственная система предприятия в течение определенного периода. Отчет о движении денежных средств (в западной литературе используется термин, буквально переводимый как «поток наличности») призван продемонстрировать, насколько хорошо предприятие управляет своими денежными средствами (находящимися как на счетах в банке, так и в кассе) для обеспечения ликвидности. Чтобы подчеркнуть важность этого, западные учебники по бизнесу рекомендуют, что в том случае, когда вы можете составить только один отчет из всех возможных, пусть им станет отчет о движении денежных средств, поскольку именно их поступление и расходование вам нужно контролировать прежде всего ¾ как для своевременной оплаты счетов и оптимального привлечения заемных средств, так и для эффективного вложения временно свободного капитала. Предприятие, которое не в состоянии вовремя оплатить свои счета, не может долго просуществовать в бизнесе, даже если оно прибыльно. Анализ безубыточности основывается на информации, полученной из отчета о результатах и анализа движения денежных средств. Он, в частности, позволяет показать объем дохода от реализации, который вам необходим для покрытия постоянных и переменных расходов, связанных с деятельностью предприятия. Этот документ является основным при принятии решений, связанных с возможностью различных затрат¾ от покупки оборудования до принятия на работу нового сотрудника. Без него невозможно принять более или менее обоснованное решение об уровне цен на продукцию ¾ можно ли их снижать или, наоборот, необходимо повысить. Анализ отклонений позволяет ежемесячно сопоставлять фактические результаты хозяйственной деятельности предприятия с запланированными. Это самое эффективное средство, позволяющее избежать необоснованного роста расходов.Вам необходимо знать, что по большей части предприятия разваливаются не из - за грубых просчетов в управлении ими, а вследствие большого количества мелких, допущенных по небрежности ошибок. Анализ отклонений как раз позволяет выявить их и вовремя скорректировать свои действия. Все вместе эти пять документов и представленная в них информация и дают ту модель вашего бизнеса, опираясь на которую, вы сможете эффективно управлять им. Возвращаясь к бизнес - плану, отметим, что в разделе «Финансовое планирование» должны быть отражены следующие аспекты: · «Источники и назначение финансирования»; · «Перечень основного оборудования и определение потребности в его приобретении»; · «Баланс предприятия»; · «Прогнозирование доходов от реализации деятельности предприятия»; · «Планирование движения денежных средств»; · «Анализ безубыточности»; · «Анализ отклонений от плановой сметы»; · «Финансовые отчеты предыдущих периодов (для действующего предприятия)». Без преувеличения можно сказать, что планируемые показатели доходной части бюджета вашего предприятия, такие, например, как объем реализации товаров и услуг, доход от продажи части основных средств и оборудования и т. п., являются фундаментом для большей части ваших стратегических и тактических финансовых планов. Сама по себе задача такого планирования является достаточно сложной, поскольку учесть все многообразие объективных и субъективных факторов, влияющих на бизнес, практически невозможно. Однако с большей или меньшей степенью точности можно предсказать развитие событий, основываясь, например, на предположении о неизменности внешних условий и в будущем. В этом случае можно использовать популярное в недавнем прошлом планирование «от достигнутого». Одна из основных задач составления плана финансовых результатов (или, как его еще называют, плана прибылей и убытков) деятельности предприятия заключается в том, чтобы показать в динамике качественные и количественные изменения финансового положения предприятия в течение предстоящего периода. В этом состоит его основное отличие от баланса, который дает статичную картину экономического положения предприятия в конкретный момент времени. В этом смысле, если баланс можно сравнить с фотографией, то план прибылей и убытков ¾ с фильмом. Говоря о долгосрочности такого планирования можно отметить, что для большинства малых предприятий трехлетний период является более чем достаточным. При этом многие эксперты в области управления бизнесом советуют составлять планы прибылей и убытков для первого года наиболее детально, с разбивкой по месяцам, а для второго и третьего ¾ по кварталам. План не догма. Приступать к пересмотру плана следует каждый раз, как только вы обнаруживаете в них что - то неверное. Практическое правило таково, что пересмотр планов следует проводить, если в течение трех месяцев (за квартал) накапливается 20% и более отклонений от запланированных результатов. Если таких отклонений нет, то лучше подождать следующего квартала. Контрольные вопросы 1. Документы финансовой отчетности 2. Финансовые показатели 3. Семь компонентов эффективного анализа 4. Прогнозирование доходов от реализации продукции 5. Планирование финансовых результатов предприятия 6. Планирование движения денежных средств 7. Анализ безубыточности

Список используемой литературы 1. Экономика и бизнес. / Под ред. В.В.Кашаева. – М: МГТУ им. Баумана, 1993. 2..Ворст Й., Равенлоу П. Экономика фирмы: Учебник: Пер. с датского А.Н.Чеканского, О.В.Рождественского. – М.: Высш. Шк.,1994. 3.. Грузинов В.П. Экономика предприятия и предпринимательства. – М.: СОФИТ, 1994. 4..Зайцев Н.Л. Экономика промышленного предприятия: Учеб. пособие.- М.: ИНФРА-М,1996. 5.Ворст И.,Равентлоу П. Экономика фирмы: Ученик – М.: Высшая школа,1994. 6..Финансы: Учеб. пособие / под ред. А.М.Ковалевой, - М,: Финансы и статистика,1996. 7. Экономика, организация и планирование промышленного производства. –2-е изд./ Под общ. Ред. Н.А.Лисицина. – Минск: Высшая шк., 1990. 8..Экономика и бизнес. / Под ред. В.Д.Камаева. – М.: Изд-во МГТУ, 1993. 9. Экономика предприятия: Учебник для экономических вузов. 2-е изд., перераб. И доп. / Под общ. Ред. Проф. А.И.Руденко. – Минск: Белорусский госуниверситет, 1995. 10. Экономика предприятия: Учебник для вузов. / В.Я.Горфинкель, Е.М.Купряков, В.П.Просалова и др.; Под ред. В.Я.Горфинкель, - М.: Банки и биржи, ЮНИТИ, 1996. 11. Экономика предприятия: Учебник. / Под ред. О.И.Волкова. – М.: ИНФРА-М,1997. 12. Сергеев И.В. Экономика предприятия: Учеб.пособие.- М.: Финансы и статистика, 2000. 13..Грузинов В.П.Экономика предприятия и предпринимательства – М.:СОФИТ,1994. 14. Нортон Пейли. Успешный бизнес-план от стратегических целей к плану действий. – Москва. – 2007. – 416 с. 15. Бекетова О.Н., Найденков В.И. Бизнес план: теория и практика. – Москва. – 2006. – 272 с. 16. Антикризисное управление: от банкротства – к финансовому оздоровлению. / Под ред. Г.П.Иванова. – М.: Закон и право, ЮНИТИ, 1994. 17. Экономика: Учебник под ред. А.С.Булатова. – М: БЕК,1994. 18. Толковый словарь рыночной экономики. / Под ред. Ф.А.Крутикова. 2-е изд. – М.:РИФ,1993. 19.Финансы предприятий: Учеб. пособие / Колл. авт. под ред. Е.И.Бородиной. - М.: Банки и биржи, ЮНИТИ,1995.

|