Барьерные точки объемов производства, финансовый подход к их определению

Постановку задачи по определению барьерного объема выпуска продукции можно расширить, учитывая дополнительные условия. Представим себе, что разрабатывается проект по производству некоторого нового вида продукции. Выпуск продукции намечен в течение n лет в равных объемах по годам. Что касается затрат, то сохраняется их деление на постоянные (не связанные с объемами производства) и переменные (пропорциональные выпуску продукции). Таким образом, и текущие затраты, и поступления от реализации продукции можно представить в виде потоков платежей. Здесь возможны два конкурирующих подхода к решению. В первом, который условно назовем бухгалтерским, инвестиции не принимаются во внимание непосредственно — они учитываются через амортизационные отчисления. Последние включают в текущие затраты. Во втором, финансовом подходе инвестиции играют ключевую роль: они выступают в качестве самостоятельного фактора, в то время как амортизация не учитывается в текущих расходах. Как видим, оба метода избегают двойного счета инвестиционных затрат. Указанные методы применяются на практике и, естественно, дают разные результаты. Начнем с бухгалтерского, согласно которому необходимо определить тот минимальный объем выпуска, при котором затраты окупятся, но не принесут прибыли. Иначе говоря, метод предполагает ориентацию на прибыль. Найдем размер прибыли в зависимости от объема выпуска продукции для одного временного интервала: P = pQ - (cQ + f + d), где p и с имеют тот же смысл, что и выше (см. §3.1); f — постоянные расходы за год; d — сумма амортизационных списаний за тот же период. Пусть сумма амортизации определена линейным способом, т. е. d = const. Если принять во внимание тот факт, что выпуск продукции (поступления дохода) и затраты представляют собой потоки платежей, то "конкурирующие" функции определяются как современные стоимости соответствующих потоков, а именно: PV (pQ)и PV (f + d + cQ), где PV— оператор определения современной стоимости соответствующего потока. Графическая иллюстрация положения барьерной точки выпуска представлена на рис. 3.16. Конкретизируем сказанное и найдем барьерную точку выпуска для условия, согласно которому выпуск и реализация продукции равномерно распределены в пределах года. В связи с этим без заметной потери точности в расчетах отнесем эти величины к серединам соответствующих лет. Барьерный объем выпуска продукции составит (см. § 2.6):

что, по существу, совпадает с формулой (3.3). Отличие от последней состоит только в выделении в числителе в качестве самостоятельного слагаемого суммы амортизационных расходов.

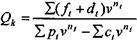

Рис. 3.16 Предположим теперь, что все участвующие в расчете удельные характеристики изменяются во времени, т. е. вместо p, c, f, d имеем pt, ct, ft, dt. Переменные параметры, несомненно, более адекватны реальности. Например, затраты на производство растут в связи с увеличением расходов на ремонт по мере износа оборудования, в то же время постоянные затраты могут уменьшаться. В ряде случаев есть основание задаться некоторой закономерностью изменения цен продукции во времени и т. д. Равенство современных стоимостей "конкурирующих" функций в этом случае имеет вид

Отсюда

|

(3.21)

(3.21)

. (3.22)

. (3.22)