Методы расчета регулярных лизинговых платежей

Для всех схем расчета исходным требованием является равенство современной стоимости потока лизинговых платежей затратам на приобретение оборудования, т. е. предусматривается финансовая эквивалентность обязательств обеих сторон контракта. В общем виде требование финансовой эквивалентности обязательств можно записать в виде следующего равенства: K = PV (Rj), (7.1) где K — стоимость имущества для лизингодателя (с учетом таможенных сборов, страховых расходов и т. д.) без платы за кредит; PV — оператор определения современной стоимости; rj — платежи по лизингу. Формула (7.1) далее конкретизируется с учетом условий лизинга. В обсуждаемых методиках предполагается, что как при формировании потока платежей, так и при определении стоимости оборудования в них учитываются все налоговые выплаты.

Регулярные платежи (метод А) Постоянные платежи (сложные проценты). В преобладающем числе случаев поток лизинговых платежей представляет собой постоянную ренту. Соответственно методы расчетов периодических лизинговых платежей базируются на теории постоянных финансовых рент (см. гл. 1). Для записи формул примем следующие обозначения: R — размер постоянного платежа; п — срок лизинга в месяцах, кварталах, годах (общее число платежей); как правило, в лизинговом контракте предусматривается число выплат платежей, равное количеству начислений процентов; i — процентная ставка за период (норма доходности); если указана годовая номинальная ставка j, то в формулах вместо i используется величина j/m, где т — количество начислений процентов в году; s — доля остаточной стоимости в первоначальной стоимости оборудования; аn ; i — коэффициент приведения постоянной ренты постнумерандо (см. формулу (1.7)). Если платежи погашают всю стоимость имущества, то, развернув формулу (7.1), получим при выплатах постнумерандо K = Ran ; i , откуда

Для упрощения расчетов размеров платежей во многих случаях можно применять коэффициенты рассрочки платежей, определяющие долю стоимости оборудования, погашаемую при каждой выплате. Обозначим этот коэффициент через а: R = Ka. (7.3) Коэффициент рассрочки для постоянных рент постнумерандо[37] при условии, что применяются сложные проценты, равен а = 1/ an ; i, т. е.

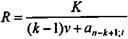

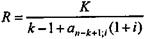

Коэффициент рассрочки для выплат пренумерандо составит[38]: а = (1/ an ; i) v. (7.5) Значения коэффициентов рассрочки при равных платежах пренумерандо для некоторых сроков лизинга (измеряемых в месяцах и годах), уровней процентных ставок (от 10 до 60% за период) и долей остаточной стоимости (от 0 до 20% в общей стоимости оборудования) приведены в Приложении (см. Таблицы коэффициентов рассрочки). Кроме того, там же помещены таблицы коэффициентов рассрочки для платежей постнумерандо, но только при полном покрытии задолженности. Пусть теперь первый платеж будет в k раз больше остальных (удвоен или утроен), причем соответственно сокращается число остальных платежей. Тогда условие финансовой эквивалентности обязательств удовлетворяется следующими равенствами: для выплат постнумерандо K = (k - 1) Rv + Ran-k+ 1; i и для платежей пренумерандо K = (k - 1) R + Ran-k +1; i (1 + i). На основе этих равенств легко найти необходимые значения лизинговых платежей, а именно

Теперь примем во внимание выплату аванса. Для лизинговых платежей постнумерандо и пренумерандо соответственно получим K = A + Ran ; i , K = A + Ran ; i (1 + i), откуда R = (K - A) a, (7.8) где коэффициент рассрочки а определяется по (7.4) и (7.5). Если лизинговый контракт предусматривает выкуп имущества по остаточной стоимости, доля которой в стоимости имущества равна s, то получим следующее уравнение эквивалентности обязательств: K (1 - svn) = Ran ; i . Аналогично для выплат пренумерандо находим K (1 - svn) = Ran ; i (1 + i). Лизинговые платежи возмещают здесь стоимость оборудования за вычетом дисконтированной остаточной стоимости. Для расчета суммы платежа применяется формула R = K (1 - svn) a, (7.9) где vn — дисконтный множитель по ставке i. Закончим обсуждение метода расчета суммы платежа вариантом, в котором одновременно учитываются авансовый платеж и выкуп имущества. В этом случае для последовательностей платежей постнумерандо и пренумерандо имеем K (1 - svn) = А + Ran ; i ; K (1 - svn) = A + Ran ; i (1 + i). Соответственно получим R = [ K (1 - svn) - A ] x a. (7.10)

|

(7.2)

(7.2) (7.4)

(7.4) , (7.6)

, (7.6) . (7.7)

. (7.7)