Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

Амортизація та відтворення капіталу

Дата добавления: 2014-11-10; просмотров: 2059

|

|

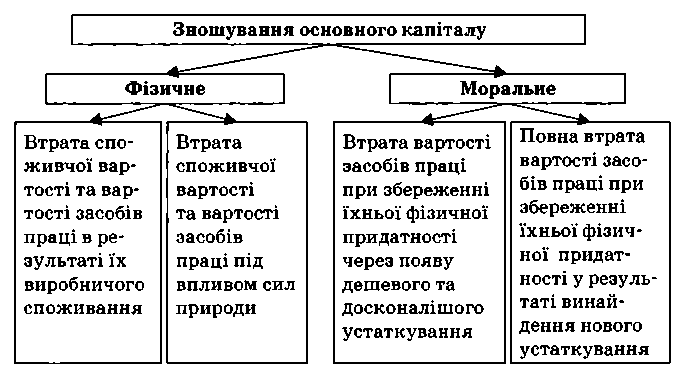

Обіг капіталу завдяки багаторічному функціонуванню його матеріально-речових елементів відбувається у формі амортизації. Амортизація – процес поступового перенесення вартості основного капіталу на новостворену продукцію в міру його зношування. Розрізняють фізичне та моральне зношування основного капіталу (рис. 3.4):

Рис. 3.4. Форми зношування основного капіталу

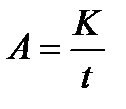

Амортизаційне відрахування — щорічне списання частини вартості основного капіталу. Річна амортизація основного капіталу розраховується за формулою:

, (3.5)

, (3.5)

де А — сума амортизаційних відрахувань за рік;

К — вартість основного капіталу;

t — термін (кількість років) служби основного капіталу.

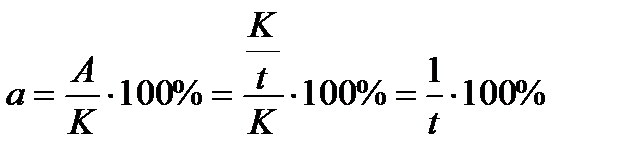

Норма амортизації (а) — виражене у відсотках відношення річної суми амортизації до вартості елементів основного капіталу:

(3.6)

(3.6)

| <== предыдущая лекция | | | следующая лекция ==> |

| Кругообіг капіталу. Перетворення грошей у капітал | | | Позичковий капітал і позичковий відсоток |