Понятие затрат в микроэкономике

В самом общем виде затраты можно определить как совокупность расходов, которые несет производитель для обеспечения намеченного объема производства продукции. К ним относятся все расходы, необходимые для того, чтобы создать товар (услугу), доставить его к месту потребления и вручить покупателю в виде, пригодном для удовлетворения потребности. Понятие «затрат» в микроэкономике относится к отдельному предприятию (фирме) Это одна из многоплановых и содержательных экономических категорий микроэкономики. Во-первых, затраты можно рассматривать как с позиций отдельного товаропроизводителя, так и общества в целом. Поэтому индивидуальные затраты включают все элементы затрат отдельного производителя на производство данного объема продукции: сырье, материалы, топливо, электроэнергия, амортизация, зарплата и т. д. Другими словами, индивидуальные затраты находят свое выражение в показателе себестоимости. Сложнее обстоит дело с общественными затратами. В микроэкономике они не отождествляются со среднеотраслевыми, как это принято в отечественной экономической теории и практике Здесь подход к затратам с позиций общества в целом учитывает тог фактор, что многие производственные процессы нередко сопровождаются вредными или полезными эффектами. Когда воздействие производства имеет негативный характер, внешний эффект принимает форму внешних затрат. Например, химический комбинат, осуществляя производство продукции с какими-то индивидуальными затратами, одновременно наносит известный ущерб здоровью людей и загрязняет окружающую среду. Общественные издержки в таком случае будут включать в себя, помимо индивидуальных затрат, еще какую-то сумму, которая компенсирует ущерб, наносимый производственной деятельностью комбината. В нашей стране лишь в последние годы стали осуществлять шаги по определению общественных затрат в названном смысле. До самого последнего времени они у нас не подсчитывались, основное внимание уделялось, да и уделяется сейчас, индивидуальным и среднеотраслевым затратам. Сегодня, когда все более осознается жизненно важная необходимость охраны окружающей среды, возрастает значение контроля за общественными издержками производства в микроэкономическом смысле этого термина. Во-вторых, выделяются затраты производства и затраты упущенных возможностей или альтернативные затраты. Многие авторы связывают эти два вида затрат с соответственно бухгалтерским и экономическим подходами к их определению. Затраты производства при бухгалтерском подходе представляю собой фактический расход факторов на изготовление определенного количества продукции по ценам их приобретения. Но одни и те же ресурсы можно использовать в различных альтернативных целях. Поэтому затраты упущенных возможностей будут представлять собой ту сумму денег, которую можно получить при наиболее выгодном из всех возможных альтернативных способов использования этих ресурсов. Например, для рабочего государственного предприятия в качестве затрат упущенных возможностей может выступать зарплата, которую он мог бы получить в кооперативе за ту же самую работу.. При бухгалтерском и экономическом подходах по-разному определяется прибыль предприятия. В первом случае в виде разницы между выручкой от реализации продукции и ее себестоимостью, во И " бухгалтерский и экономический подходы к определению затрат правомерны и имеют свою сферу применения. В теории предпочтение отдается экономическому подходу. В-третьих, различают явные и неявные затраты. Реальные расходы в качестве явных затрат. Под неявными - понимается оценка собственных ресурсов фирмы, которые находятся в ее распоряжении: оплата предпринимательской деятельности, процент на собственный капитал фирмы и др. неявные затраты обычно калькулируются и относятся на эксплуатационные расходы фирмы. Наконец, в-четвертых, используется деление затрат на постоянную и переменную части. Это деление есть у К. Маркса. Но в микроэкономике оно рассматривается не вообще, а только применительно к короткому периоду, так как в длительном периоде все затраты выступают как переменные. К постоянным издержкам относятся те виды расходов фирмы, которые в короткий период не зависят от объема выпускаемой продукции. В отличии от них переменные затраты пропорциональны количеству произведенного продукта. Итак, будем рассматривать деятельность фирмы и ее затраты в коротком периоде. Принято считать, что в коротком периоде предприятие не может провести техническую реконструкцию и обновление станочного парка, т. е. элементы основного капитала (здания, сооружения, рабочее и силовое оборудование) в рамках этого периода остаются постоянными. Изменения могут произойти лишь в численности и структуре рабочей силы, объемах и структуре приобретаемого сырья, материалов, топлива. Поэтому увеличение выпуска продукции происходит главным образом за счет более интенсивного использования наличных производственных мощностей.

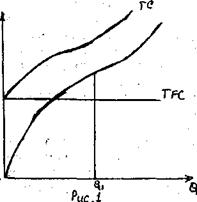

Предположим, что выпускается один вид продукции. Объем производства будем измерять в натуральном, а затраты в денежном выражении. В таком случае можно утверждать, что затраты С - есть функция объема производства (Q): С = f (Q). Но различные части затрат по-разному реагируют на изменение объема производства. В связи с этим вводим понятие общих ТС, средних АС и предельных МС затрат. Общие затраты делятся на постоянную и переменную части: ТС = TFC + TVC

Графически их можно представить следующим образом (см. рис.). TFC представлены лучом, параллельным оси абсцисс. Кривая TVC является сначала возрастающей, а затем ее выпуклость. меняется на. прямо противоположную, что связано с законом убывающей производительности. Кривая общих затрат получается в результате сложения по вертикали кривых ТРС и ТVС. Она перевернута по сравнению с рассмотренной нами раньше кривой общего продукта. Средние затраты - это издержки в расчете на единицу произведенной продукции. Различают общие средние затраты (АТС), средние постоянные (AFC) и средние переменные (AVC) затраты:

Кривая АТС всегда имеет U-образную форму (см. рис. 2). В начальный период АТС велики, а выпуск продукции незначителен. Затем по мере увеличения объема производства АТС будут быстро снижаться до известного минимума в точке Е, а затем начнут увеличиваться. Динамика АТС на первом этапе складывается под определяющим воздействием постоянной части затрат При достижении определенного объема производства на изменение АТС решающее воздействие будет оказывать переменная часть затрат. Предельные затраты (МС) - это приращение общих затрат при изменении объема производства на одну единицу:

Более строго предельные затраты можно определить как производную общих затрат по объему продукции. При этом предельные затраты представлены исключительно переменными издержками, так как постоянные затраты в коротком периоде не зависят от объема производства:

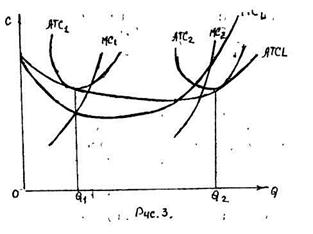

Кривая МС начинается в той же точке, что и кривая AVC, но ее снижение происходит более высокими темпами. Минимум МС достигается при таком объеме производства (рис.2), которому соответствует минимальный наклон кривой ТС. Кривая МС пересекает кривые AVC и АТС в точках их минимальных значений. В длительном периоде понятие затрат претерпевает существенные изменения. Во-первых, здесь нет деления на постоянные и. переменные, все издержки выступают как величины переменные. Фирма, функционируя в коротком периоде, планирует свою деятельность в длительном периоде, в течение которого осуществляется техническая реконструкция производства, ввод в действие новых производственных мощностей. В условиях длительного периода действует закон преимущества крупного производства. Но этот закон не относится к числу абсолютных законов. Рост производства за известными пределами приводит к снижению эффективности деятельности фирмы. Поэтому, во-вторых, динамика издержек длительного периода может быть снижающейся постоянной или возрастающей в зависимости от масштаба. И,

Линия предельных затрат длительного периода (MCL) проходит через точки пересечения линий предельных затрат коротких периодов и перпендикуляров, опущенных на ось абсцисс из точек касания линий АТС и ATCL. Литература: 1. Архангельский Ю. Прогнозирование объемов производства на основе макроэкономических моделей и межотраслевого баланса на ближайший год. //Экономика Украины, 2000. №6. 2. Бень М. Планирование рентабельности производства. //Экономика Украины, 2000. №2. 3. Безуглый А. Об изъятии амортизационных отчислений предприятий. //Экономика Украины, 1999. №5. 4. Веренишин А.О. Трансакционные издержки в рыночной экономике.7/Вестник московского университета, 1997. №3. 5. Водянов А. Промышленные мощности: состояние и использование. //Экономист, 1999. №9. 6. - Гриценко А. Эволюция стоимости. //Экономика Украины, 2001. №4. 7. Долан Э, ДЖ., Линдсей Д. Макроэкономика, пер. в с англ.- С- Пб., 1994. Гл.6. 8. Золотарев Л., Волик И., Кузькин Е. Усиление взаимодействия производства и обращения. //Экономика Украины, 2000. №5. 9. Игнатовский П. Человек и производство (к итогам XX века). //Экономист, 2001. №1. 10. Курс экономической теории. /Под общ. ред. Чуприна М.Н., Киселевой Б.А. - Киров, 1995.Гл.6. 11. Лившиц А.Я. Введение в рыночную экономику, - М.. Станколит, 1994. Гл. 11. 12. Лещенко И., Григоркин В. Совершенствование методов построения производственной функции. //Экономика Украины, 1998. №10. 13. Макконелл Б., Брю С. Экономикс: Принципы, проблемы и политика.- М.: Республика, 1993. Т.1. Гл.5, Т. 11. Гл.24. 14. Максимова В.Ф. Рыночная экономика. Учебник т.1.Теория рыночной экономики Часть 1. Микроэкономика. - М.: «Соминтэк», 1992. Гл.4. 15. Намадовская Л. Формирование себестоимости и определение цены продукции. //Экономика Украины, 1998. №6. 16. Нищенко А. Эффективность товарного обращения и трансакционные издержки. //Экономист, 2000. №9. 17 Общая экономическая теория (политэкономия). Учебник /Под общ. ред. В.И. Видяпина, Г.П. Журавлевой. - М.: Промо-Медиа, 1995. ГлЛ2. 18. Орлов О., Рясных Е., Ларионова Е. Планирование себестоимости продукции. //Экономика Украины, 1999. №12. 19. Пиндайк Р., Рубинфельд Д. Микроэкономика. - М.: «Экономика», 1992. Гл.6, 7. 20. Павлыщенко М. Модификация стоимости товара. //Экономика Украины, 2001. №7. 21. Плотник Я., Лесовская Л. Обеспечение конкурентоспособности предприятий. //Экономика Украины, 1999. 22. Пруссова Л.Г. Основы рыночной экономики. - К.: РПО «Полиграф книга», 1993. Разд. VII. 23. Рой Л. В. Транснациональный капитал и экономика России. //Вестник московского университета, 1999. №3. 24 Самуэльсон П. Экономика т.1. - М.: МГП «Алгон», ВНИИСИ, 1992. Гл.22, 24. 25 Улевский Е. Амортизационная политика и обновление промышленно-производственных основных фондов. //Экономика Украины, 1999. №2. 26. Экономика: Учебник. /Под общ. ред. А.С.Булатова - М.: Изд-во БЕК, 1995. Гл.4. 27. Экономическая теория: Учебник для вузов. /Под ред А.И. Добрынина, Л.С. Тарасевича.- С-Пб: Изд. СПБГУЭФ, 1997. Гл.1 1. 28. Экономическая теория. Учебное пособие. /Под общ. ред. Н.Н. Соловых - ML: «Талант» 1998. С.144 -163

|

где Q = 1.

где Q = 1.