Принципы организации безналичных расчетов

Безналичный денежный оборот является основной составляющей денежного и платежного оборота, где движение денежных потоков происходит по клиентским счетам в банках. Он происходит в виде денежных расчетов, совершаемых путем записей по счетам плательщиков и получателей средств, либо путем зачета взаимных требований, т. е. без использования наличных денег. Система безналичных расчетов представляет собой совокупность принципов, требований, форм и способов расчетов. Принципы организации расчетов - основополагающие начала их проведения. Соблюдение принципов в совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности. Первый принцип предполагает обязательное хранение денег на счетах в банках всеми предприятиями, организациями, учреждениями. Для хранения денежных средств и осуществления безналичных расчетов юридические лица по своему выбору открывают расчетный счет в коммерческом банке. С открытием расчетного счета в банке субъект хозяйствования становится полноправным участником платежного оборота. Помимо расчетного счета субъекты хозяйствования могут откры-нать другие счета — ссудный, валютный, депозитный и т. д. Второй принцип - совершение субъектами хозяйствования пла-гежей через учреждения банков по банковским счетам. Наличие счетов как у поставщика, так и у плательщика - необходимая предпосылка расчетов Для расчетного обслуживания между банком и клиентом заключается договор банковского счета. Для проведения расчетов между собой банки и другие кредитные учреждения открывают корреспондентские счета друг другу и в Центробанке. Третий принцип - согласие (акцепт) плательщика на списание средств с его счета. Согласие дается либо соответствующим платежным инструментом (чеком, платежным поручением), либо акцептом документов (платежных требований, поручений). Согласие плательщика на оплату расчетных документов за товары и услуги связано с проверкой выполнения поставщиком договорных условий. Вместе с тем, законодательством предусмотрены случаи бесспорного (без согласия плательщика) списания средств. Очередность платежей предполагает: - осуществление операций вне очереди по распоряжению вла - оплату задолженности по налогам в бюджет; - оплату задолженности по энергоресурсам; - оплату продовольственных поставок; - прочие платежи. Четвертый принцип состоит в том, что платежи осуществляются лишь при наличии достаточных средств на счете плательщика. Средства со счета списываются по распоряжению владельца счета. Пятый принцип-обеспечение срочности платежа. Расходуемые средства на производство товаров и услуг должны возмещаться за счет платежей покупателей продукции в сроки, предусмотренные договорами. Сбои в соблюдении сроков платежей как со стороны плательщиков, так и со стороны банков ведут к нарушению кругооборота средств и в конечном счете - к платежному кризису. Шестой принцип - контроль всех участников за правильностью совершения расчетов и их имущественная ответственность за несоблюдение договорных условий Контроль подразделяется на предварительный, текущий, последующий. Контроль осуществляют как предприятия, так и банки. Нарушения договорных обязательств влекут применение ответственности в форме уплаты штрафов, неустоек, пени. 3.2. Формы безналичных расчетов Форма безналичных расчетов представляет собой совокупность способов платежа, расчетных документов и определенного документооборота. Расчетный документ - это оформленное соответствующим обра-юм требование, поручение, приказ на перечисление денежных средств и безналичном порядке за товары, услуги, работы. Документооборот - это последовательное движение документов по всем стадиям, начиная от создания документа до завершения расчетной операции. В зависимости от вида расчетных документов, способа платежа и организации документооборота в банке различают следующие основные формы безналичных расчетов: а) платежными поручениями; б) платежными требованиями; в) платежными требованиями-поручениями; г) чеками; д) аккредитивами; е) векселями, ж) банковскими пластиковыми карточками. Расчеты платежными поручениями - наиболее распространенная форма расчетов. Платежное поручение - это распоряжение владельца расчетного счета обслуживающему банку о перечислении определенной суммы средств со счета в адрес получателя, указанного в поручении. Расчеты платежными поручениями выступают в форме банковского креди-ювого перевода. При кредитовом переводе инициатором выступает пла-юлыцик, представляющий платежные инструкции в банк-отправитель. Поручениями могут производиться расчеты: - за получение товары и оказанные услуги, - по нетоварным операциям; - по авансовым платежам

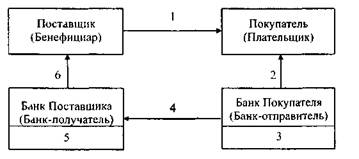

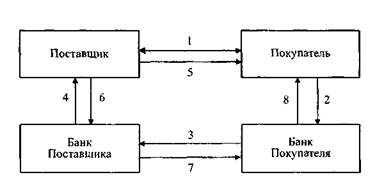

Схема документооборота расчетов платежными поручениями наиболее проста и рациональна' 1 - отгрузка продукции (оказание услуг, выполнение работ); 2 - представление поручения в банк; 3 - проверка реквизитов поручения и списание средств со счета покупателя (плательщика); 4 - перевод средств в банк поставщика; 5 - зачисление денежных средств на счет поставщика (получателя); 6 - извещение поставщика о поступлении денежных средств. Примечание: при предварительной оплате операции 2-6 предшествуют операции 1. При отсутствии или недостаточности средств на расчетном счете плательщика поручения помещаются в картотеку № 2 с просроченным сроком платежа или оплачиваются за счет банковского кредита. В целях гарантии платежа поставщик может внести в условия сделки акцепт платежного поручения. Поручения акцептуются банком при условии депонирования плательщиком суммы поручения на отдельном балансовом счете, с которого и произведется оплата. Достоинства расчетов платежными поручениями состоят в их универсальности Однако при этой форме расчетов нет должной гарантии платежа, возможно возникновение дебиторской и кредиторской за долженности, замедление расчетов. Расчеты платежными требованиями. Платежное требование-это требование поставщика к покупателю об уплате ему определенной суммы денежных средств и зачислении ее на счет получателя средств. Расчеты платежными требованиями выступают в форме банковского дебетового перевода При дебетовом переводе инициатором является бенефициар, т. е. получатель денежных средств Расчеты платежными требованиями имеют свои особенности: 1) они применяются после отгрузки продукции, оказания услуг; 2) оплата платежного требования производится с согласия (акцепта) плательщика; 3) в основе расчетов лежит система ИНКАССО, при которой банк поставщика по поручению поставщика востребует (инкассирует) с покупателя причитающиеся ему денежные суммы и зачисляет их на его счет. Форма инкассо может быть акцептной и безакцептной. Безакцептная применяется при списании средств со счета плательщика в бесспорном порядке. Акцепт требований может быть предварительным или последующим Сущность предварительного акцепта состоит в том, что для проверки покупателем выполнения поставщиком условий договора устанавливается срок акцепта в несколько дней, после которого покупатель уведомляет свой банк о согласии на оплату Платежные требования, подлежащие в соответствии с заявлением на предварительный акцепт оплате в день поступления, должны содержать надпись «Оплата в день 52 поступления». Исполнение таких дебетовых переводов происходит и день поступления. Платежные требования, которые в соответствии с заявлением на предварительный акцепт оплачиваются на 2-й, 3-й или 4-й банковский день после поступления платежного требования от банка-получателя, должны содержать надпись «Акцепт с возможностью отказа». Последующий акцепт - получение акцепта от плательщика в ючение десяти дней после поступления требования в банк-отправитель 01 банка бенефициара. В случае нарушения поставщиком условий до-i овора урегулирование вопросов, возникающих в связи с этим, происходит вне банка. Схема документооборота при расчетах платежными требованиями с предварительным акцептом представлена ниже.

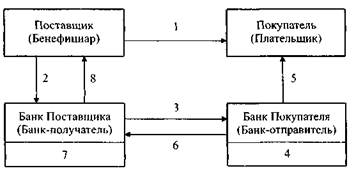

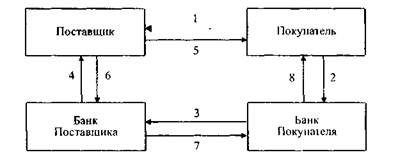

Схема 3.2. Документооборот при расчетах платежными требованиями с предварительным акцептом I отгрузка продукции; 2 - предоставление расчетных документов на инкассо; 3 - проверка и пересылка расчетных документов (платежных фсбований) в банк покупателя; 4 - оплата платежных требований путем > писания средств с расчетного счета плательщика; 5 - сообщение пла-к'лыцику о списании средств с его расчетного счета; 6 - перевод платежи поставщику; 7 - зачисление денежных средств на счет поставщика; К извещение поставщика о поступлении денежных средств. При наступлении срока платежа и отсутствии средств на расчетном счете плательщика и при невозможности предоставления кредита ми оплату товарно-материальных ценностей неоплаченные платежные фебования передаются в картотеку с просроченным сроком платежа (клрготека № 2). Оплата расчетных документов, находящихся в этой i iipiотеке, производится по мере появления средств на расчетном счете ц||, иелыцика. Основным достоинством расчетов платежными требованиями является то, что используемая при этом система инкассо обеспечивает четкий порядок адресной их доставки, строгий контроль за расчетами как со стороны субъектов хозяйствования, так и со стороны банков. В то же время недостатком является возможность возникновения неплатежей и повышенная трудоемкость этих расчетов. Расчеты платежными требованиями-поручениями - относительно новая форма в нашей экономике. Требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных ему расчетных и отгрузочных документов поставленную продукцию, выполненные работы, оказанные услуги, минуя банк (см. схему 3.3).

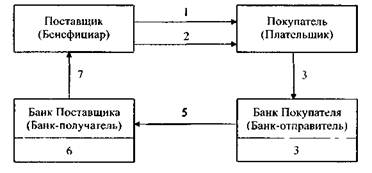

Схема 3.3. Документооборот при расчетах платежными требованиями-поручениями 1 - отгрузка продукции (оказание услуг, выполнение работ); 2 - пересылка требований-поручений покупателю; 3 - предъявление акцептованных требований-поручений в обслуживающий банк для платежа; 4 - списание средств со счета плательщика; 5 - перевод платеж! в банк поставщика; 6 - зачисление денежных средств на счет поставщика; 7 - извещение поставщика о поступлении ему денежных средств. Платежные требования-поручения выписываются поставщиком на бланках установленной формы и вместе с отгрузочными документами и другими предусмотренными договором документами направляются непосредственно покупателю. За счет этого упрощается порядок и, следовательно, издержки по ведению расчетов. Недостатки этой формы проявляются в отсутствии гарантии платежа, в возможности замедления оборачиваемости средств в случаях несвоевременной оплаты счетов покупателями. Расчеты чеками. Чек - это безусловное предложение чекодателя плательщику произвести платеж указанной на чеке денежной суммы чекодержателю. Чекодатель - физическое или юридические лицо, осуществляющее платежи за товары или услуги посредством чека, которое заполняет и подписывает его. Чекодержатель - юридическое лицо, являющееся получателем платежа по чеку. Чеки используются в расчетах за товары и услуги между физическими и юридическими лицами. Чек служит ценной бумагой. Бланки чеков являются бланками строгой отчетности. При расчетах чеками владелец счета (чекодержатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю). Клиентами с устойчивым финансовым положением и хорошей платежной дисциплиной может быть выдана чековая книжка под гарантию банка. Документооборот при расчетах чеками представлен на схеме 3.4. В данном документообороте циркулируют расчетные чеки. С точки зрения инкассации выделяются денежные чеки, которые применяются для получения держателем этого чека наличных денег в банке.

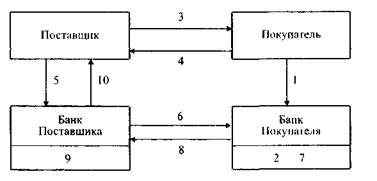

Основным преимуществом расчетов чеками является гарантия платежа, основным недостатком - усложнение документооборота, так как зачисление средств поставщику (чекодержателю) производится не в момент предъявления чеков в свой банк, а лишь после их списания со счета плательщика (чекодателя). 1 - представление заявления на получение чековой книжки и платежного поручения на депонирование денежных средств; 2 — депонирование денежных средств на отдельном счете; 3 - отгрузка продукции (оказание услуг), выполнение работ; 4 — выписка чека и вручение его поставщику; 5 — предъявление чека (реестра чеков) на инкассо в обслуживающий банк; 6 - составление банком поручений-реестров и пересылка их в месте с чеками в банки плательщиков; 7 - оплата поручения-реестра (чеков) путем списания средств со счета, на котором была депонирована сумма; 8 - перевод платежа в банк поставщика; 9 - зачисление денежных средств на счет поставщика; 10 - извещение поставщика о поступлении денежных средств. Аккредитивная форма расчетов. Аккредитив - обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, отрывший аккредитив, может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве. Если банк, выставивший аккредитив (банк-эмитент), по поручению плательщика (покупателя) переводит средства в другой банк - банк поставщика, то для осуществления платежа в банке поставщика открывается отдельный балансовый счет «Аккредитивы». Могут открываться следующие виды аккредитивов: а) покрытые (депонирование); б) непокрытые (гарантированное); в) отзывные; г) безотзывные. Покрытыми считаются аккредитивы, при открытии которых банк-эмитент перечисляет средства плательщика или предоставляет ему кредит в распоряжение банка поставщика (исполняющего банка) на весь срок действия обязательств банка-эмитента (схема 3.5). При установлении между банками корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента (схема 3.6).

Схема 3.5. Документооборот при аккредитивной форме расчетов с предварительным депонированием средств 1 - заключение договора о расчетах с использованием формы расчетов покрытыми аккредитивами; 2 - передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, списание средств со счета покупателя; 3 - перевод средств в банк поставщика и зачисление их на счет «Аккредитивы»; 4 - сообщение поставщику об открытии аккредитива; 5 - поставка товара (оказание услуг); 6 - расчетные документы, подтверждающие отгрузку товара, направляются в банк поставщика, осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика; 7 - сообщение об использовании аккредитива направляется в банк покупателя; 8 - сообщение покупателю об использовании аккредитива.

Схема 3.6. Документооборот при аккредитивной форме расчетов с использованием банковской гарантии 1 - заключение договора о расчетах с использованием формы расчетов непокрытыми аккредитивами; 2 - передача в банк заявления на открытие аккредитива под гарантию банка; 3 - сообщение об открытии аккредитива и отражение открытия по внебалансовому счету «Гарантии и поручительства банка»; 4 — сообщение поставщику об открытии аккредитива; 5 - поставка товара (оказание услуг); 6 - расчетные документы, подтверждающие отгрузку товара, направляются в банк поставщика, осуществляется зачисление средств на счет поставщика, 7 - дебетовое авизо направляется в банк покупателя, при отсутствии 8 - сообщение покупателю о списании средств с его счета. Каждый аккредитив должен ясно указывать, является ли он отзывным или безотзывным. При отсутствии такого указания аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком. Безотзывный аккредитив представляет собой твердое обязательство банка-эмитента, подтвержденное исполняющим банком, осуществлять выплаты по аккредитиву при выполнении всех его условий Преимуществом расчетов аккредитивами является гарантия платежа, недостатком - отвлечение денежных средств из хозяйственного оборота в связи с их депонированием.

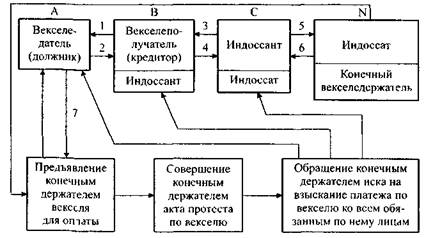

Расчеты посредством векселей. С одной стороны, вексель является средством оформления коммерческою кредита (коммерческий или товарный вексель), представляемого в товарной форме продавцами покупателям в виде отсрочки уплаты за товар, с другой, вексель является ценной бумагой, в которой содержится обязательство векселедателя уплатить определенную денежную сумму векселедержателю. 1, 3, 6 - товары, услуги и т. д.; 2 - простой вексель; 4, 5 - простой вексель с передаточной надписью; 7 - отказ в платеже. Если А уплатил простым векселем В, а В - С, С - D, D - Е и т. д., N - конечный держатель, и С погасил вексель (в результате неплатежеспособности А), то D, Е и другие промежуточные держатели до N включительно выбывают из солидарной ответственности по векселю, а С приобретает право требования по векселю у А и В, несущих солидарную ответственность. Различают две разновидности векселя - простой и переводной. Простой вексель (соло-вексель) - это безусловное обязательство векселедателя уплатить определенную сумму денег предъявителю векселя или лицу, обозначенному в векселе, или тому, кого оно укажет через установленный срок или по требованию. Векселедатель, выписывая простой вексель, становится должником, поскольку должен сам его погасить. Векселедержатель может рассчитываться этим векселем со своими партнерами, если имеется на то их согласие При этом на векселе делается индоссамент - надпись передачи прав по нему от одного лица (индоссанта) другому (индоссату). Оборот простого векселя представлен на схеме 3.7. Переводной вексель (тратта) - ценная бумага, содержащая письменное безусловное указание векселедателя (трассанта) плательщику (трассату) уплатить определенную сумму денег предъявителю векселя или лицу, указанному в векселе, либо тому, кого оно укажет через установленный срок или по фебованию. Выписывая переводной вексель, векселедатель является кредитором, которому на момент выписки векселя имеет долг пла-гелыцик. Оборот переводного векселя огражен на схеме 3.8. Пели А уплатил В переводным векселем, содержащим приказ лицу совершить платеж В или его приказу, а В индоссировал переводной вексель С, С - D, D - Е и т. д., N - конечный держатель, при этом V акцептовал вексель, направленный ему для акцепта В, и С погасил переводной вексель в результате неплатежеспособности V, то D, E и другие промежуточные держатели до N включительно выбывают из солидарной ответственности по векселю, а С приобретает право требования у А, В и V, несущих солидарную ответственность. Акцепт - согласие банка должника оплатить вексель в срок. Он отмечается на векселе словом «акцептован» Платеж по переводному векселю может быть обеспечен полностью или в некоторой части посредством аваля - вексельного поручительства. Аваль дается третьим ницом либо одним из лиц вексельной цепочки Отказ от акцепта переводного векселя должен быть нотариально удостоверен. Он носит на-шание вексельного протеста.

Схема 3 8 Оборот переводного векселя 1, 3, 6 - товары, услуги и т. д.; 2 - переводной вексель; 4, 5- переводной вексель с передаточной надписью; 7 - предъявление тратты для акцепта, 8 - отказ в платеже.

|