Банковский баланс

Баланс коммерческого банка - это бухгалтерский баланс, в котором отражается состояние собственных, привлеченных и заемных средств банка, а также их размещение в кредитные и другие операции. Баланс банка представляет собой сводную таблицу, дающую представление о финансовом состоянии банка, структуре и размерах операций банка. Принципы построения банковского баланса можно представить определенными уравнениями: Активы = Пассивы (обязательства) + Собственный капитал; Размещение - Источники Основные статьи актива и пассива баланса банка можно представить следующим образом:

В состав кассы входят наличные деньги, которые находятся в распоряжении банка (операционная касса). К статье «Кредиты» относятся предоставленные банком ссуды. Ссудные операции приносят банкам, как правило, наибольший доход. С точки зрения формы предоставления ссуды можно выделить денежную ссуду и кредитную ссуду. В первом случае банк предоставляет некоторую сумму денег на определенное время, во втором речь идет об обязательстве банка оплатить денежные гребования к клиенту, если он не сделает это самостоятельно. К денежным ссудам, в частности, можно отнести контокоррентный кредит, учетный кредит; к кредитным - акцептный и овальный кредит. Контокоррентный кредит - это краткосрочный кредит банка, предоставляемый клиенту в соответствии с его потребностями в размере до согласованного в договоре максимальной суммы. Сальдирование поступлений и выплат со счета клиента происходит через установленные в договоре промежутки времени с расчетами на едином банковском счете, который сочетает функции расчетного и ссудного счетов. Учетный кредит реализуется при учете банком коммерческих векселей. Акцептный кредит также связан с обращением векселей: банк акцептует выставленный на него клиентом переводной вексель при условии, что клиент предоставит банку покрытие векселя до наступления срока платежа по нему. При поставке товара с отсрочкой платежа поставщик должен быть уверен, что его поставка будет оплачена. Поэтому осуществляется гарантия оплаты, которую дает банк посредством овального кредита К средствам в других банках относятся остатки на корсчете в Центробанке, остатки на корсчетах в других банках, депозиты в других банках и др. В статью «Ценные бумаги» входят вложения средств банка в различные финансовые инструменты. Это прежде всего государственные облигации, учтенные векселя, акции других банков и акционерных обществ и т. д. Итого по пассивам баланса составляет ресурсы коммерческого банка. Значительную их часть составляют привлеченные средства. Они подразделяются на депозитные, и недепозитные (заемные). Последние представляют собой займы по инициативе банка. По экономическому содержанию депозиты подразделяют на: до востребования; срочные; сберегательные вклады. Депозиты до востребования (переводные) подразумевают их пополнение и снятие средств в любой момент времени без предварительного уведомления их владельцами банка. К ним относятся средства юридических лиц на расчетных, текущих, контокоррентных счетах, а также средства физических лиц на владах до востребования. Для банков основное неудобство депозитов такого рода связано с достаточно высоким риском их одновременного изъятия. Основной экономи- ческий мотив вкладчика при внесении средств на вклады до востребования - участие в безналичных расчетах. В структуре ресурсов коммерческих банков эти депозиты занимают большой удельный вес, что связано с их дешевизной для банка. Несмотря на «ненадежность» денежных средств в депозитах до востребования, банк заинтересован в наибольшей «оседаемости» их на счетах. Отсюда появилось такое банковское понятия, как «неснижаемый остаток» средств в депозитах до востребования. Он выступает в качестве стабильного кредитного ресурса для краткосрочного кредитования. Максимизация этого остатка — одна из целей коммерческого банка. Срочные депозиты юридических лиц и сберегательные вклады физических лиц - это денежные средства, внесенные в банк на фиксированный срок. В некоторых случаях банки прибегают к оформлению срочных депозитов депозитными и сберегательными сертификатами. Для банка с точки зрения управления его ликвидностью, гарантированного от истребования вложения ресурсов в длительные кредитные операции, депозиты срочного характера являются наиболее приемлемыми, поскольку изъятие этих средств их собственниками предполагается после окончания оговоренных сроков. Однако данные ресурсы для банка относятся к дорогим, так как по ним приходится выплачивать довольно высокий депозитный процент. Недепозитными средствами принято считать ресурсы, которые формируются банками путем получения займов от других банков, в том числе от Центрального банка, а также за счет продажи собственных долговых обязательств (векселей, облигаций, банковских сертификатов) на денежном рынке. Причинами привлечения подобных ресурсов могут может быть необходимость увеличения остатка средств на корсчете для выполнения межбанковских расчетов и оперативное регулирование ликвидности банка. Собственный капитал составляет основу деятельности коммерческого банка. Он формируется в момент создания банка и первоначально состоит из сумм, полученных от учредителей в качестве их взноса в уставный капитал банка, которые могут производиться как напрямую, если банк создается в форме общества с ограниченной ответственностью, так и через покупку акций, если банк создан в форме акционерного общества. К собственному капиталу также относятся все накопления, получаемые банком в процессе его деятельности, которые не были распределены среди акционеров банка в виде дивидендов либо израсходованы на другие цели. Собственный капитал олицетворяет ту сумму денежных средств, которая будет распределена среди акционеров банка в случае его закрытия. Иными словами, если реализовать все активы банка - принадлежащие ему ценные бумаги, здания, оборудование и другие ценности, и востребовать все выданные им ссуды, а вырученную сумму направить на погашение обязательств банка перед третьими лицами (вкладчиками, кредиторами), то оставшаяся после этого сумма и будет тем фактическим собственным капиталом, на который могут претендовать акционеры. Собственный капитал считается в банковской практике резервом ресурсов, позволяющим поддерживать платежеспособность банка даже при утрате им части своих активов. Собственные средства (капитал) коммерческого банка имеют двухуровневую структуру. Они состоят из базового, или основного, капитала (капитал первого уровня) и дополнительного капитала (капитал второго уровня). В состав основного капитала включаются источники собственных средств, носящие наиболее устойчивый характер, в состав дополнительного - источники собственных средств, величина которых может изменяться. Основной капитал состоит из: уставного фонда; эмиссионных разниц; резервного фонда; нераспределенной прибыли текущего года; прочих средств. Уставный фонд (капитал) является экономической основой деятельности банка. Порядок образования уставного капитала зависит от организационно-правовой формы банка. Если банк создается в форме акционерного общества, то величина уставного капитала равна сумме номинальной стоимости акций, приобретенных акционерами. Эмиссионные разницы возникают как положительные разницы между стоимостью реализации акций их первым владельцам и номинальной стоимостью акций. Резервный фонд формируется за счет чистой прибыли банка и предназначен для возмещения возможных убытков и потерь. В состав дополнительного капитала входят: прибыль отчетного года, не подтвержденная внешней аудиторской организацией; резерв на возможные потери по ссудам; нереализованные курсовые разницы от переоценки иностранной валюты; переоценка основных средств; прочие средства. Собственный капитал играет важную роль в деятельности коммерческого банка. Он выполняет следующие основные функции - защитную, оперативную и регулирующую. Защитная функция заключается, во-первых, в защите интересов клиентов банка, разместивших на его счетах свои деньги (в случае ликвидации банка собственный капитал обеспечивает возможность выплаты компенсаций вкладчикам); во-вторых, в создании резерва, который позволит банку продолжать свою деятельность даже в случае возникновения убытков. Оперативная функция состоит в создании материальной базы для деятельности банка (приобретении основных фондов, нематериальных активов), осуществлении инвестиций в уставные фонды других субъектов хозяйствования, а также в обеспечении финансовой основы для активных операций банков. Регулирующая функция заключается в том, что центральные банки, устанавливая коммерческим банкам экономические нормативы, ряд которых увязан с размером собственного капитала, имеют возможность регулировать их деятельность. Собственный капитал банка является основой его деятельности, обеспечивает финансовую устойчивость банка и его платежеспособность, служит источником покрытия непредвиденных расходов, являющихся следствием различных рисков банка. Повышенное внимание к анализу балансов коммерческих банков как с точки зрения контроля за денежно-кредитной ситуацией в экономике, так и в аспекте сохранения доверия клиентов к банкам обусловливает необходимость регулярного предоставления банками бухгалтерских данных и публикации их балансов. Наиболее общую форму имеет баланс, предоставляемый на рассмотрение общему собранию акционеров и публикуемый в соответствующих изданиях. В последнее время наблюдается повышенный интерес к анализу балансов коммерческих банков в связи с участившимися финансовыми затруднениями банков и даже их банкротствами. Поэтому анализ балансов коммерческих банков преследует, прежде всего, цель ответить на вопросы о том, насколько надежен тот или другой банк, какова степень его финансовой устойчивости, возможности покрыть убытки за счет собственных средств, какую политику он проводит в связи с рисками - консервативную или агрессивную. 13.4. Управление активами и пассивами банковского баланса Суть управления активами и пассивами заключается в проведении мероприятий, которые приводят структуру баланса банка в соответствие с его стратегическими целями. Обычно основная цель управления активами и пассивами баланса состоит в максимизации маржи банка - разности между процентными поступлениями и процентными издержками. Какой бы стратегии управления активами и пассивами ни придерживался банк, его руководство всякий раз, когда новые средства поступают в банк, неизбежно должно отвечать на вопросы: каким образом следует распределить новые ресурсы? Если банк берет кредиты или привлекает депозиты, следует ли ему держать эти деньги в качестве резерва для покрытия будущей потребности в ликвидности или вложить в новые займы и ценные бумаги? Или погасить часть своих обязательств? Стратегия управления активами и пассивами - это постоянное решение задачи: как и куда вкладывать (размещать) имеющиеся у банка ресурсы с целью максимизации дохода. Как правило, данная стратегия строится на методе разделения пассивов и активов баланса банка по признаку срочности, что можно представить в виде следующей схемы (13.2).

Схема 13.2. Метод разделения активов и пассивов по признаку срочности В соответствии с этой стратегией менеджерам банка следует тщательно отслеживать соотношения или пропорции между краткосрочными и долгосрочными пассивами и сопоставлять их с аналогичной структурой активов. Если ресурсы банка сформированы за счет краткосрочных источников, то большая часть их должна размещаться в краткосрочные кредиты и ценные бумаги. И наоборот. Если иметь в виду, что основу пассивов составляют депозиты, а основу активов - кредиты, то вышеупомянутые соответствие и несоответствие по срочности можно представить схемой 13.3. В первом варианте соответствие кредитов и депозитов по срочности идеальное. Это означает, что банк не будет иметь проблем в выполнении свих финансовых обязательств с возвратом депозитов и выплатой по ним процентов, поскольку денежные средства краткосрочных депозитов все размещены в краткосрочные кредиты, которые во время будут погашены. А «длинные деньги» размещены в долгосрочные кредиты. Во втором варианте банк будет иметь проблемы с возвратом части краткосрочных депозитов, поскольку «короткие деньги» были выданы в долгосрочные кредиты, которые будут погашены не скоро. Для выполнения своих обязательств ему, возможно, придется занимать кредиты на межбанковском рынке.

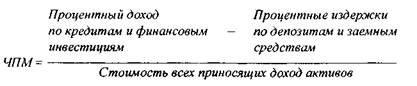

Схема 13.3. Варианты распределения депозитов и кредитов по срочности Изменение уровня процентных ставок на рынке кредитов и депозитов могут нанести урон прибыльности банка. При этом также важное значение имеет структура активов и пассивов баланса по срочности. Цель защитных мер против риска процентных ставок - сохранения как минимум прибыли банка путем умелого управления активами и пассивами баланса. Менеджеры банка должны стремиться поддерживать хотя бы на фиксированном уровне чистую процентную маржу (ЧПМ), которая вычисляется как:

К примеру, банк получил 40 млн руб. процентных платежей по выданным кредитам и ценным бумагам и выплатил процентные издержки за привлечение депозитов клиентов и кредитов банков в сумме 26 млн руб. При активах банка в 400 млн руб. его ЧПМ составит:

Если такая величина ЧПМ устраивает руководство банка, оно будет применять различные методы хеджирования (страхования) риска изменения процентных ставок для ее фиксации. Так, если процентные ставки по депозитам и займам растут быстрее, чем ставки по кредитам и ценным бумагам, ЧПМ будет сокращаться. И наоборот. Одним из методов защиты банка от риска снижения ЧПМ служит управление дисбалансами. Банк может застраховаться от негативного воздействия изменения процентных ставок, если для каждого момента времени выполнено равенство:

Краткосрочные активы и пассивы являются наиболее чувствительными к изменению процентных ставок на рынке, т. е. наиболее подвержены переоценке, поскольку по истечении коротких сроков они могут возобновляться под новые проценты, чего нельзя сказать о долгосрочных активах и пассивах. Условия договора по ним могут фиксировать процентные ставки на весь срок. Если это равенство не соблюдается, возникает дисбаланс между активами и пассивами по срокам:

Если эта разница больше нуля, т. е. сальдо положительное, банк является чувствительным по активам. Если сальдо отрицательное, то банк чувствителен по пассивам. Например, банк, располагающий 150 млн руб. краткосрочных активов и имеющий 200 млн руб. краткосрочных пассивов, чувствителен по пассивам, имеет дисбаланс в их сторону в размере 50 млн руб. Рост процентных ставок будет уменьшать его ЧПМ, так как увеличение издержек, связанное с обслуживанием депозитов превзойдет повышение процентных поступлений по кредитам и ценным бумагам. И наоборот, снижение процентных ставок по обратной логике приведет к увеличению ЧПМ банка. Следовательно, менеджерам банка следует no-возможности предвидеть, прогнозировать характер динамики процентных ставок на рынках и в соответствии с этим корректировать структуру активов и пассивов баланса банка. 13.5. Доходы и расходы банка. Эффективность деятельности банка Прибыль банка образуется как разность между его доходами и расходами. Доходы дают банку активные операции или активы баланса, расходы связаны с обслуживанием пассивов баланса, а также включают статьи, традиционные для любого предприятия (зарплата, накладные затраты и т. п.). Перечень основных доходов и расходов банка приведен ниже:

Сальдо (прибыль или убыток) В структуре доходов одними из главных являются так называемые процентные доходы. В частности, наибольшие доходы дают банку проценты, получаемые им при погашении кредитов заемщиками. Равно как и в структуре расходов большой удельный вес занимают процентные издержки - те суммы, которые выплачивает банк вкладчикам при возврате срочных депозитов, за пользование остатками денежных средств на расчетных и текущих счетах клиентов. При превышении доходов над расходами банк получает прибыль, в обратном случае - убыток. Уровень прибыльности банка устанавливается относительными величинами, в частности, рентабельностью. Среди показателей эффективности банковской деятельности можно выделить три:

1. Рентабельность банковской деятельности: ROE - измеритель прибыльности, интересный для акционеров банка. Он приблизительно устанавливает размер чистой прибыли, из которой выплачиваются дивиденды, на собственный капитал, ядро которого составляет акционерный капитал. ROA - показатель эффективности работы менеджеров банка. Он свидетельствует о том, насколько менеджеры справляются с задачей извлечения чистой прибыли из активов банка. 13.6. Ликвидность и достаточность капитала банка Ликвидность банка выступает как его способность обеспечивать своевременное выполнение своих финансовых обязательств по пассиву баланса, т. е. обязательств перед вкладчиками и кредиторами. Успех деятельности банка обеспечивают три взаимосвязанных фактора - высокая доходность (прибыльность), ликвидность как возможность быстрого превращения своих активов в платежные средства для погашения своих обязательств и платежеспособность, т. е. способность в должные сроки в полной мере отвечать по своим обязательствам перед вкладчиками. Потеря банком ликвидности приводит в итоге к его неплатежеспособности и, далее, к банкротству. Следовательно, в обеспечении финансовой устойчивости, надежности банка ликвидность первична, а платежеспособность вторична. Ликвидность банка определяется сбалансированностью активов и пассивов баланса банка, степенью соответствия сроков размещенных активов и привлеченных банком пассивов. Банк считается ликвидным, если сумма его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из иных источников достаточны для своевременного погашения долговых и финансовых обязательств. По степени ликвидности выделяются быстро и медленно реализуемые активы. К первоклассным (быстро реализуемым) ликвидным средствам относятся: кассовая наличность, денежные средства на корреспондентском счете, первоклассные векселя, правительственные краткосрочные ценные бумаги. Сравнительно ликвидными считаются ссуды до востребования, по которым банк может истребовать деньги у заемщика в любое время. Менее ликвидными считаются банковские инвестиции в ценные бумаги, поскольку их труднее обратить в наличные деньги. Такие банковские активы, как долгосрочные ссуды и вложения в недвижимость, имеют трудноликвидны и характер. На ликвидность банков влияет структура активов и пассивов. К примеру, чем выше доля первоклассных ликвидных средств в общей сумме активов, тем выше ликвидность баланса банка. Принцип расчета ликвидности заключается в сопоставлении ликвидных активов с определенными пассивами, т. е. фактической ликвидности с требуемой. Фактическая ликвидность - это имеющиеся ликвидные активы для оплаты обязательств в срок их погашения. Требуемая ликвидность - это сумма ликвидных активов, которую необходимо иметь банку, чтобы он мог оплачивать свои обязательства. В целях контроля за состоянием ликвидности банка устанавливаются нормативы по следующим видам ликвидности: а) краткосрочной; б) текущей; в) мгновенной. Краткосрочная ликвидность характеризует соотношение активов со сроками погашения до 12 месяцев (фактическая ликвидность) и обязательств (пассивов) со сроками исполнения до 12 месяцев (требуемая ликвидность) При этом различным активам присваиваются так называемые коэффициенты (проценты), отражающие кредитный риск, т е. риск невозврата средств. Например, касса- 1, 0, средства в Центробанке -1, 0, средства в банках-резидентах - 0, 5. Чем выше риск, тем меньше коэффициент. Пассивы корректируются коэффициентами на риск одновременного снятия средств: остатки на расчетных счетах клиентов - 0, 2; вклады населения и депозиты предприятий - 0, 2; депозиты и кредиты других банков - 0, 6. Причем, чем выше коэффициент, тем выше риск одновременного снятия денег. Следовательно, чем выше доля кредитов в активе баланса банка (значит больший риск не возврата средств), от которых, кстати, он получает наибольшие процентные доходы, тем меньше значение числителя показателя краткосрочной ликвидности, тем меньше значение самой ликвидности. Соответственно, благодаря коэффициентам, чем выше доля депозитов населения и предприятий в пассиве баланса, тем меньше знаменатель показателя ликвидности и тем больше значение самой ликвидности. Таким образом, банк, выдающий большое количество кредитов, более рискующий с целью получения высоких доходов (проводящий агрессивную политику), может иметь предельно низкую краткосрочную ликвидность, минимально допустимое значение которой установлено в размере 1, 0. И напротив, банк, выдающий меньше кредитов (проводящий консервативную политику), размещающий свои ресурсы в менее доходные, чем кредиты, депозиты, в правительственные ценные бумаги, т е. меньше рискующий, может иметь высокую краткосрочную ликвидность, но невысокую рентабельность. Поэтому показатели ликвидности и рентабельности (прибыльности) банков могут иметь разнонаправленную динамику и находится в обратной зависимости. Текущая ликвидность характеризует соотношение балансовой суммы активов с оставшимся сроком погашения до 1 месяца (в том числе до востребования) и пассивов с оставшимся сроком возврата до 1 месяца (в том числе до востребования и с просроченными сроками). В расчет текущей ликвидности активы и пассивы включаются в сумме по балансу без учета соответственно степени ликвидности и риска одновременного снятия. Минимально допустимое значение норматива текущей ликвидности установлено в размере 0, 7. Мгновенная ликвидность характеризует соотношение балансовой суммы активов по счетам до востребования и суммы обязательств (пассивов) по счетам до востребования, не погашенных в срок, пассивного сальдо по коррсчету, прочих пассивов до востребования и с просроченными сроками. В расчет мгновенной ликвидности активы и пассивы включаются в сумме по балансу также без учета соответственно степени ликвидности и риска одновременного снятия. Минимально допустимое значение норматива мгновенной ликвидности установлено в размере 0, 2. С ликвидностью связано понятие достаточности собственного капитала. Норматив достаточности капитала - это установленное предельное соотношение размера собственного капитала банка и общей суммы активов и внебалансовых обязательств, оцененных по уровню риска, операционного риска. Достаточность капитала рассчитывается по формуле:

где ДК - достаточность собственного капитала банка; СК - собственный капитал банка; А - общая сумма активов и внебалансовых обязательств за минусом суммы созданных резервов, оцененных по уровню кредитного риска (величина кредитного риска); Ч — число, равное 8, 3 для банков, осуществляющих деятельность первые два года после регистрации, и равное 12, 5 для банков в последующие годы деятельности; ОР - величина операционного риска; АР - общая сумма активов и внебалансовых обязательств за минусом суммы резервов, оцененных по уровню рыночного риска (величина рыночного риска). В целях контроля за достаточностью капитала устанавливаются следующие нормативы: в первые два года после регистрации банка -12 %, в последующем - 8 %. К активам, не имеющим риска, относятся касса, средства в Центробанке, государственные ценные бумаги. Они имеют нулевую степень риска и отнесенны к 1-й группе риска. Всего выделено пять групп (категорий) риска, которым присвоены соответствующие коэффициенты, - 0; 0, 2; 0, 5; 0, 7; 1, 0. Чем больший удельный вес наиболее рисковых активов (кредитов) в балансе банка, которые дают наиболее высокие доходы, тем ниже, аналогично ликвидности, значение достаточности капитала. Необходимость определения достаточности капитала связана с тем, что современные коммерческие банки имеют в своем пассиве не только собственный капитал, но и значительную долю заемных средств. Кроме того, они имеют довольно большие обязательства, не представленные в финансовой отчетности и называемые забалансовыми обязательствами. Ранее, вместо достаточности капитала фигурировало понятие платежеспособности коммерческого банка. Как ликвидность, так и достаточность капитала (платежеспособность) банка выполняют 196 в своих нормативах важную функцию - предохранить банки от чрезмерного риска в стремлении получить как можно больше доходов.

|