Організація і методика аналізу зовнішньоекономічної діяльності

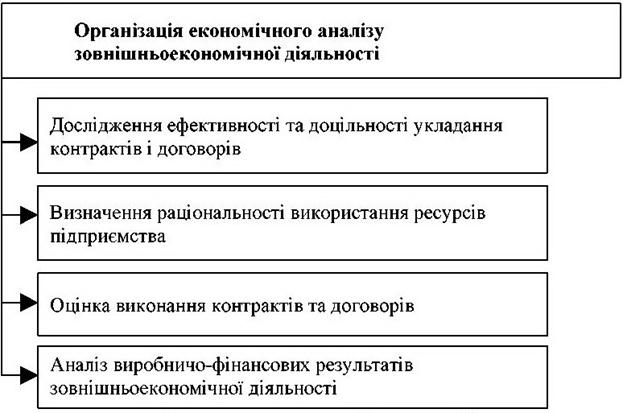

Об’єктом аналізу зовнішньоекономічної діяльності є майно та джерела його утворення, що беруть участь у зовнішньоекономічній діяльності, господарські процеси, що складаються із сукупності зовнішньоекономічних операцій, та їх результати. Основними об’єктами організації економічного аналізу ЗЕД є: - валютні засоби й валютні операції; - товари та їх рух на основі експортно-імпортних операцій; - розрахункові й кредитні операції між суб`єктами ЗЕД, а також між суб’єктами й обслуговуючими їх банками; - кінцеві фінансові результати господарської діяльності. Основні завдання організації економічного аналізу: - оцінка результатів діяльності; - виявлення впливу чинників; - прийняття відповідних рішень. Мета організації економічного аналізу ЗЕД: - контроль за зберіганням товарно-матеріальних цінностей і валютних засобів; - своєчасне надання адміністрації, податковій і статистичній службі інформації про рух товарів, ефективність його використання, про доходи, витрати, фінансові результати, обов’язкові платежі й відрахування; - забезпечення своєчасних і правильних розрахунків за зовнішньоторговими операціями. Для досягнення цих цілей необхідно вирішити цілий комплекс аналітичних завдань. По-перше, це завдання методологічного характеру, пов’язані з використанням національного плану бухгалтерських рахунків і правильним відображенням на них операцій із ЗЕД, а також питання визначення цінових компонентів за визначення вартості продукції, вибір методів оцінки господарських засобів і джерел їх утворення, спеціальних фондів, вкладання активів, затрат на виробництво й обіг, визначення й розподіл доходів. Другим важливим завданням аналізу ЗЕД є його організація, пов’язана з чітким розподілом функціональних обов’язків серед працівників (організація матеріальної відповідальності за забезпечення збереженості товарно-матеріальних цінностей і грошових засобів, визначення періодичності аналізу поточної звітності тощо). Третім комплексом завдань економічного аналізу ЗЕД є технічне забезпечення, тобто адміністрація суб’єкта ЗЕД має забезпечити раціональне ведення аналізу за допомогою комп`ютеризації, автоматичної обробки даних первинних документів, облікових реєстрів і форм звітності. Важливе значення для успішного функціонування підприємств на зовнішньоекономічному ринку має правильна організація роботи підприємств. Організацію економічного аналізу зовнішньоекономічної діяльності на підприємстві можна поділити на такі аналітичні блоки й етапи (рис.10.1). Основні питання організації економічного аналізу ЗЕД: - вибір сфери діяльності та визначення перспективних проектів в обраній сфері; - визначення тактичного підходу до виконання поставлених завдань. Під час проведення аналізу зовнішньоекономічної діяльності вивчають різні показники: - кількісні – характеризують обсяги зовнішньоекономічної діяльності (обсяг виконаних робіт, вартість експорту, імпорту); - якісні – характеризують якісний аспект зовнішньоекономічної діяльності (прибуток, рентабельність тощо).

Рис.10.1. Основні етапи організації економічного аналізу зовнішньоекономічної діяльності.

В ході аналізу зовнішньоекономічної діяльності визначають вплив наступних чинників: - внутрішніх (конкурентоспроможність продукції, рекламне забезпечення); - зовнішніх (рівень економічного розвитку країни, характер міждержавних угод). Організація зовнішньоекономічної діяльності на підприємстві визначається, передусім, тими цілями й завданнями, які вона покликана вирішувати. Функціональні відділи і служби які беруть участь при організації зовнішньоекономічної діяльності на великих підприємствах представлені у табл.10.1. Таблиця 10.1 Організація ЗЕД на великих підприємствах

На промислових підприємствах, які активно беруть участь у зовнішньоекономічній діяльності, зовнішньоторговий апарат існує у двох формах: - у вигляді зовнішньоекономічного відділу (відділ зовнішньоекономічних зв’язків); - у вигляді зовнішньоторговельної фірми. На великих підприємствах, які постійно здійснюють зовнішньоекономічні операції, у складі працівників слід виділити окремі посади аналітиків, кількість яких залежить від обсягів здійснення тих чи інших операцій. До функцій цих аналітиків входять: - аналіз розрахунків з іноземними постачальниками та покупцями (за попередньої та наступної оплат); - аналіз розрахунків зі сторонніми організаціями, які сприяють здійсненню експортно-імпортних операцій (транспортні, страхові організації, декларанти, митниця); - контроль за дотриманням строків розрахунків, встановлених чинним законодавством та укладеними договорами; - аналіз розрахунків з банками (за акредитивами, інкасо, переказами, з купівлі-продажу іноземної валюти); - оформлення та аналіз розрахунків за закордонними відрядженнями; - аналіз облікових реєстрів за операціями в іноземній валюті; - аналіз узагальнених даних щодо зовнішньоекономічної діяльності за допомогою фінансової звітності; - аналіз податкової та статистичної звітності щодо зовнішньоекономічної діяльності. Таким чином, організація аналізу зовнішньоекономічної діяльності залежить, передусім, від правильності та юридичної обґрунтованості укладених угод, своєчасності здійснення поставок та їх оплати, від правильності оформлення всіх необхідних первинних документів під час перевезення продукції через кордон та від кваліфікації працівників, які його здійснюють.

Питання та завдання для самоперевірки та контролю засвоєння знань Питання для самоконтролю 1. Що Ви розумієте під поняттям «зовнішньоекономічна діяльність»? 2. Охарактеризуйте принципи, якими керуються суб'єкти при здійсненні зовнішньоекономічної діяльності. 3. Назвіть основних суб'єктів зовнішньоекономічної діяльності в Україні. 4. Які види зовнішньоекономічної діяльності в Україні здійснюють суб'єкти підприємництва? 5. Що таке «ризик»? 6. Які ризики, зовнішні щодо контракту Ви знаєте? Як їх можна уникнути? 7. Назвіть основні способи платежу у міжнародній практиці. 8. Охарактеризуйте акредитивну форму розрахунків. 9. Назвіть особливості інкасової форми розрахунків при зовнішньоекономічних операціях. 10. Дайте характеристику чековій та вексельній формам розрахунків. 11. Охарактеризуйте банківський переказ та платіж за відкритим рахунком. 12. Що таке єдиний митний тариф України? 13. Охарактеризуйте митну вартість товарів. 14. Розкажіть про організацію і методику аналізу ЗЕД.

|