VII. Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию посредствам которой банк-эмитент по поручению за счет клиента на основании расчетных документов Для осуществления расчета по инкассо банк-эмитент в праве привлекать другие банки. Инструменты платежа 1) Инкассовое поручение 1.1) Когда бесспорный порядок взыскания денег установлен законодательством в т.ч для взыскания денег органами выполняющими контрольные функции 1.2) Для взыскания по исполнительному документу 1.3) В случаях предусмотренными сторонами по основному договору при условии предоставления банку обслуживающему плательщика право на списание денежных средств со счета плательщика 2) Платежное требование – расчетный документ содержащий требование кредитора (получателя средств) по основному договору должнику (плательщику) об уплате определенной денежной суммы через банк. Платежное требование составляется на бланке специальной формы и в нем указываются следующие реквизиты 1.1) Условия оплаты 1.2) Срок акцепта 1.3) Дата отсылки документов 1.4) Наименование товара 1.5) Номер и дата договора или документов подтверждающих отправку товара Расчеты по средствам платежных требований могут осуществляться с предварительным акцептом или без него Срок акцепта определяется сторонами по договору однако плательщик при соблюдении определенных условий может отказаться от акцепта. Применение платежных требований без акцепта может иметь место лишь в случаях которые установлены законом или по соглашению сторон. При этом средства могут списываться безакцептно только при наличии письменного распоряжения должника об исполнении выставленных получателем требований

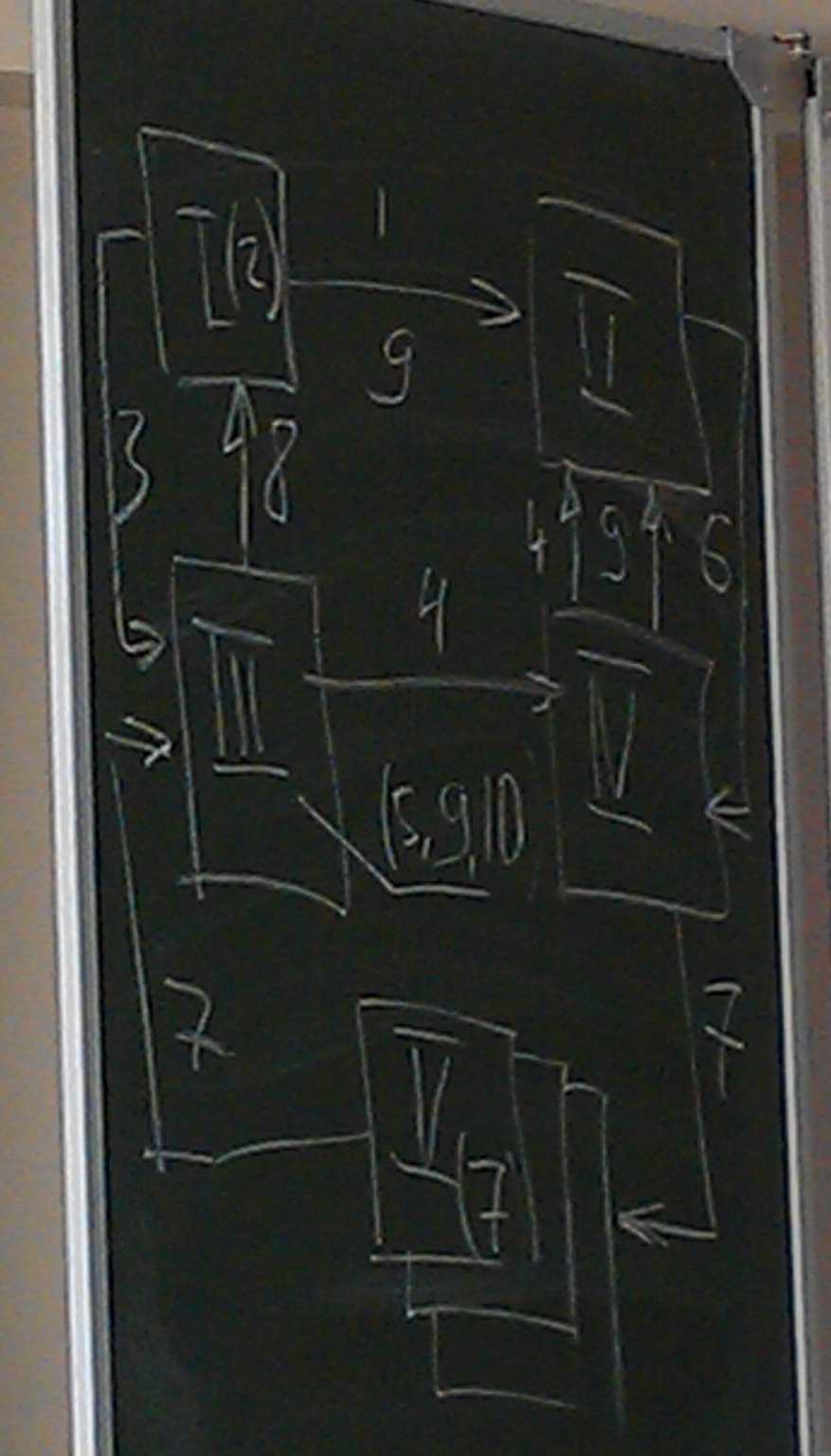

I. Поставщик II. Покупатель III. Банк покупателя IV. Банк продавца V. РКЦ

1) Отгрузка товара 2) Выписка платежного требования (поручения) и его направление плательщику 3) Выписка платежного требования (поручения) и его направление плательщику 4) Выписка платежного требования (поручения) и его направление плательщику 5) Хранение в банке отгрузочных документов 6) Предоставление покупателям акцептованного требования поручения 7) Направление акцептованного требования в банк поставщика и перечисление средств 8) Извещение поставщика о зачислении средств на расчетный счет 9) Передача плательщику отгрузочных документов Следует отличать безакцептное списание средств и бесспорное При бесспорном списании средств со счета наличие акцепта не требуется однако оно производится на основании вступившего в силу исполнительного документа.

Списание средств в бесспорном порядке допускается в случаях 1) Недоимок по налогам и иным обязательным платежам 2) Таможенных платежей, пени и штрафов 3) Недоимок по взносам в государственные внебюджетные фонды Инкассовые поручения основанное на решениях арбитражного суда прикрепляются при наличии подлинных исполнительных документов

|