Фискальная политика современного государства и потенциал ее воздействия

Содержание фискальной политики. «Фиск» означает казна, «фискал» — сборщик налогов. Поэтому складывается видимость, что фискальная политика в лучшем случае есть только налоговая политика. Однако это далеко не так. В рамках фискальной политики («линия доходов») государство изыскивает и другие, а не только налоговые поступления в бюджет. Это могут быть доходы от ценных бумаг иностранных государств и акционерных обществ, которыми владеет правительство, а также другие поступления, получаемые с «государственного капитала», размещенного в реальном секторе экономики (см. рис. 12.4).

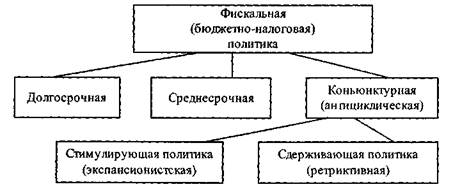

Таким образом, у фискальной политики государства обнаруживается и второй компонент — это «линия расходов». Здесь государство стремится регулировать и оптимизировать собственные расходы, оказывать положительное воздействие на происходящие в стране социально-экономические процессы. Фискальная политика государства есть целенаправленные мероприятия государства по мобилизации и рациональному использованию финансовых ресурсов, необходимых для выполнения соответствующих функций, на основе действующего законодательства. В цивилизованной стране фискальная политика формируется и контролируется парламентом страны с учетом выработанной теоретической концепции, а реализуется правительством, в первую очередь министерством экономики и министерством финансов. Нам известно, что основными задачами экономической политики государства выступают обеспечение полной занятости, подавление инфляции, достижение равновесия платежного баланса, обеспечение устойчивого и долговременного экономического роста. Поэтому бюджетно-налоговая (или фискальная) политика обнаруживается как совокупность конкретных мер правительства по изменению государственных расходов, налогообложения и общего состояния государственного бюджета, которые направлены на достижение соответствующих задач социально-экономического развития. Примечание. В учебнике для немецких стулентов фискальная политика определяется еще более категорично — как стремление государства стабилизировать экономический процесс (прежде всего уровня занятости и цен) посредством изменения государственных доходов и государственных расходов (3, стр. 436). Вектора фискальной политики современного государства непосредственно зависят от: а) состояния национальной экономики и фазы промышлен б) принятой национальной концепции социально-экономи в) имеющегося у правительства, в соответствии с действую г) степени демократизации страны и уровня развития граж Важнейшим условием проведения современной фискальной политики выступает отказ от принципа ежегодной сбалансированности государственного бюджета. Разновидности фискальной политики. Наличие в фискальной политике двух основных компонентов предполагает, что у государства появляется возможность маневрировать как за счет изменения порядка налогообложения и привлечения других видов доходов, так и структуры государственных расходов. Стра- тегическая цель фискальной политики — оптимальное воздействие на национальную экономику и обеспечение устойчивого и долговременного экономического роста. Есть резон выделять долгосрочную, среднесрочную и конъюнктурную фискальную политику (см. рис. 12. 5). В том случае, когда фискальная политика выстраивается в зависимости от фазы промышленного цикла, называется антициклической. В рамках такой конъюнктурной политики принято различать стимулирующую и сдерживающую бюджетно-налоговую (фискальную) политику (см. рис. 12. 5). Стимулирующая фискальная политика имеет место в период циклического спада экономики. Главная задача такой экспансионистской политики — смягчить грядущий кризисный спад и ускорить его преодоление. Основное содержание стимулирующей фискальной политики — рост государственных расходов и снижение налогов. Наиболее доступный и упрощенный вариант ее реализации — стимулирование совокупного спроса, в первую очередь потребительских и государственных расходов. Вариант, имеющий прицел на долговременную перспективу, предполагает ускоренное обновление основного капитала, совершенствование экономического потенциала. Сдерживающая фискальная политика имеет место в период подъема как фазы промышленного цикла. Главная задача такой ретриктивной политики — за счет сдерживания деловой активности ограничить чрезмерно быстрое «разогревание» национальной экономики. Основное содержание ретриктивной фискальной политики — сокращение государственных расходов и увеличение на-

Рис. 12.5. Основные разновидности современной фискальной политики логовой нагрузки. При этом мы знаем, что нужно быть готовым к тому, что подавление инфляции спроса может обернуться увеличением безработицы, а сдерживание объема выпуска переродится в стагфляцию. Если в антициклическую фискальную политику встраиваются элементы денежно-кредитной политики, то в таком случае говорят об антициклической экономической политике. Еще раз подчеркнем, что проведение фискальной политики предполагает отказ от принципа сбалансированности государственного бюджета. В противном случае антициклическая политика превращается в так называемую параллельную, или проциклическую, политику, когда действия правительства не ослабляют, а, наоборот, усиливают конъюнктурные колебания. Встроенные стабилизаторы. Фискальная антициклическая политика может реализовываться как дискреционная и недискреционная. При дискреционной политике изменению величины государственных расходов и объема налогов (налоговой нагрузки) предшествует принятие правительством специальных решений. Поэтому дискреционную политику часто называют активной, так как для нее типично сознательное манипулирование налогами и государственными расходами. Но для дискреционной политики характерно наличие временного лага (от англ, lag — запаздывание) между принятием решения и самими экономическими действиями, так как данная тематика всегда проходит процедуру обсуждения и утверждения в парламенте страны. Такой временной лаг в фискальной политике включает лаг опознания ситуации (лаг диагностики плюс лаг прогноза), лаг акции (лаг мероприятия плюс лаг решения), а также внешний лаг (лаг реакции плюс лаг продвижения) (3, стр. 446). Наличие временного лага может привести к тому, что мероприятия дискреционной (активной) фискальной политики не уменьшат, а еще больше усилят циклические колебания, т. е. приведут к проциклическим последствиям. Это именно та ситуация, когда говорят: «Надеялись на лучшее, а получилось как всегда». При недискреиионной политике срабатывают так называемые встроенные (автоматические) стабилизаторы регулирования экономической активности. Пример. В период подъема вслед за ростом доходов (налогооблагаемая база) сумма налогов возрастает автоматически, тем более если используются прогрессивные ставки налогов. Наоборот, в период спада вслед за сокращением доходов резко сокращаются и налоговые вычеты. Уменьшаются выплаты, связанные с системой участия в прибылях. Одновременно автоматически вслед за ростом безработицы и т. п. увеличиваются государственные расходы, связанные с социальными трансфертами. Опыт тех стран, которые активно используют обозначенные выше принципы фискальной политики, показывает, что «встроенные стабилизаторы» — весьма эффективное средство воздействия на процессы национального воспроизводства, способствуют сглаживанию волн промышленного цикла и их приближению к линии трэнда экономического развития (см. главу 8). В фазе подъема налоговые отчисления автоматически увеличиваются, а государственные расходы (за счет сокращения трансфертных платежей) уменьшаются. Циклический излишек бюджета (профицит) сдерживает инфляционный экономический рост. В период спада бюджетный дефицит (результат сокращения налоговых поступлений и увеличения государственных расходов) стабилизирует объем совокупного спроса, что сдерживает кризисный спад объема выпуска. Отметим специально, что встроенные стабилизаторы не устраняют главной причины, порождающей циклические колебания равновесного ВВП вокруг его потенциального уровня. Поэтому встроенные стабилизаторы все же необходимо дополнять мерами оперативного воздействия на национальную экономику. О подготовке таких оперативных мероприятий обязано позаботиться правительство страны. В заключение обратим внимание на то, что складывающаяся экономическая конъюнктура в свою очередь оказывает воздействие на потенциал встроенных стабилизаторов. Так, в условиях инфляции возникает эффект Оливера-Танзи, когда налогоплательщики сознательно затягивают внесение налогов в государственный бюджет, так как происходит обесценивание денег, что сулит получение для них определенного выигрыша. Потенциал налоговой политики. Каждая в отдельности функция налогообложения и все функции налогов вместе взятые многое значат. Поэтому в современных условиях налоги выступают как активное средство косвенного государственного регулирования национальной экономики. Так, правительство страны еще только приступает к разработке проекта бюджета и налогового режима, оглашает в СМИ возможные изменения. Все налоги и сборы, как говорится, еще только в будущем, а хозяйствующие субъекты тем не менее незамедлительно реагируют на вносимые изменения и декларируемые новые параметры налогообложения. Потому что усло-

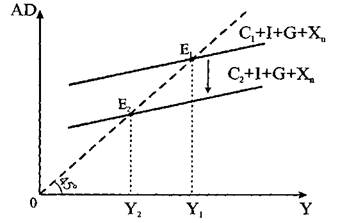

вия налогообложения непосредственно затрагивают экономические интересы хозяйствующих субъектов. Содержание налоговой политики определяется не только уровнем налоговой нагрузки, перечнем налогов и сборов, но и достигнутой степенью собираемости налогов, характером используемых штрафных санкций, наличием или отсутствием налоговых льгот, преференций, каникул и т. п. Оценивая потенциал налоговой политики, следует обратить внимание на то, что налоговые изменения воздействуют на экономические процессы косвенным образом. При снижении налогов можно рассчитывать на увеличение объема потребления (домашние хозяйства) и на рост инвестиционной активности (предприятия). Но на практике такие налоговые изменения могут привести к тому, что домашние хозяйства, наоборот, увеличат предельную склонность к сбережениям, а предприниматели сочтут нужным ускорить погашение банковских кредитов. Такой же разнобой может происходить и тогда, когда государство увеличивает налоги. Дело в том, что, снижая (повышая) налоговую нагрузку, государство лишь изменяет общие условия хозяйствования, но не предписывает хозяйствующим субъектам конкретные экономические решения. Современная налоговая политика непосредственно затрагивает амортизационную политику. Чем выше норма амортизации, тем меньше налог на прибыль. Если говорить прямо, то ускоренная амортизация есть скрытая налоговая льгота, которая сокращает поступление в бюджет налога на прибыль. Одновременно это должно увеличивать инвестиционные возможности предприятий. Но в период кризиса при низкой норме прибыли и низких ценах увеличение амортизационных отчислений слабо воздействует на инвестиционную активность. Инструменты налоговой политики различаются и по скорости начала их действия. Одно дело, когда речь идет об индивидуальном подоходном налоге с физических лиц, взимаемого у «источника дохода». Здесь вполне можно рассчитывать на то, что реакция со стороны налогоплательщика будет мгновенной. Другое дело, когда налогообложение затрагивает прибыль предприятия. Тогда реакция предпринимателя обнаружится далеко не сразу. Повышение налогов вряд ли можно отнести к популярным мерам. Поэтому любое правительство, выстраивая отношения с электоратом, в современных условиях предпочитает пореже затрагивать такие «нервные окончания». Яяя Мультипликатор налогов. Что касается самих налогов, то их увеличение сокращает располагаемый личный доход домашних хозяйств. Это означает, что налоги непосредственно влияют на возможности населения сберегать и потреблять. Но это только начало разговора. Следует более внимательно рассмотреть, какое воздействие оказывает, например, увеличение налога на объем национального производства. Предположим, государство, стремясь снизить темпы инфляции, вводит дополнительный налог в размере AT. Понятно, что на такую же величину сократится располагаемый личный доход в секторе домашних хозяйств. Следовательно, сократятся объемы потребления и сбережения населения. Если предельная склонность домашних хозяйств к потреблению (МРС), например, равна 0,8, то введение налога в объеме 1 млн. талеров будет означать, что объем потребления уменьшится на 800 тыс. талеров, что на такую же величину приведет к сокращению совокупного спроса (см. рис. 12.6). На рис. 12.6 видно, что под воздействием автономного налога прямая совокупного спроса сдвинулась вниз и вправо и заняла положение С2 + I +G + Хп. Заметно, что уменьшение совокупного спроса (AD) на определенную величину привело к более значительному уменьшению объема выпуска (Y1 - Y2). Вывод: обнаруживается действие мультипликатора налогов. Следует отметить, что мультипликатор налогов всегда имеет количественное значение меньше мультипликатора государственных закупок (см. главу 8). Дело в том, что первоначальное

Рис. 12.6. Изменение объема выпуска при увеличении налога на потребление изменение объема государственных закупок не проходит фильтрацию сквозь призму «предельной склонности населения к потреблению» (МРС). Каждый дополнительный талер государственных закупок приводит к такому же изменению совокупного спроса (AD). Что же касается изменения налога на одну денежную единицу, то под его воздействием совокупный спрос изменяется лишь на величину МРС X 1. Поэтому налоговый мультипликатор (Mt) равен:

Изменение объема выпуска (AY) под воздействием изменения объема налогообложения (AT) будет равно: AY = Mt x AT. Потенциал государственных расходов. На национальную экономику регулирующее воздействие оказывают не только объем государственных расходов, темпы их возрастания, но и структура самих расходов, а также источники их покрытия. В рамках анализа бюджетно-налоговой (фискальной) политики все обозначенные выше позиции уже составили предмет специального разговора (см. главы 8, 11). К некоторым наиболее важным позициям из данного перечня мы еще вернемся (см. главы 15, 17). Здесь же «телеграфным стилем» отметим лишь те моменты, которые касаются бюджетных расходов. Увеличение государственных расходов (закупки, трансфертные платежи, инвестиции) оказывают прямое воздействие на уровень совокупного спроса. Это — аксиома современной макроэкономики. Но вот сокращение тех же трансфертных платежей всегда чревато возникновением определенных политических и социальных проблем. Поэтому при сокращении государственных расходов приходится учитывать фазу не только экономического, но и политического цикла. В любой стране структура государственных расходов определяется национальными традициями и сложившимися представлениями о социальной справедливости. Поэтому диапазон варьирования государственными расходами в антициклической фискальной политике не такой уж и большой: оценивается от силы в 10-15%. К тому же такой маневр касается прежде всего государственных инвестиций, а не социальных выплат за счет бюджета. Вполне допустима и такая ситуация, когда увеличение государственных расходов обеспечивается исключительно за счет увеличения налоговых поступлений в бюджет, так что сальдо бюджета не изменяется (AT = AG). С учетом мультипликатора государственных расходов (Мg) объем выпуска увеличится. С учетом мультипликатора налогов (Mt) объем выпуска сократится. А так как Мg > Mt то в качестве конечного результата можно ожидать некоторого прироста объема выпуска. Так обнаруживается действие мультипликатора сбалансированного бюджета (см. 36, стр. 230).

|