Баланс использования раб времени

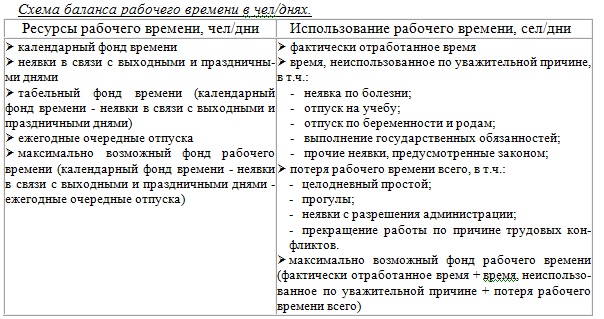

К исп кфв =Число отраб. чел-дней/КФВ (чел-дней); К исп тфв = Число отраб. чел-дней/ТФВ (чел-дней); К исп мвф = Число отраб. чел-дней/МВФ (чел-дней); . 47. Национальное богатство — макроэкономический показатель, представляющий в денежном выражении совокупность активов, созданных и накопленных обществом. Национальное богатство - это совокупная стоимость всех экономических активов (нефинансовых и финансовых) в рыночных ценах, находящихся на ту или иную дату в собственности резидентов данной страны, за вычетом их финансовых обязательств как резидентам, так и не резидентам. Национальное богатство включает: · природные богатства · материальные ценности · духовные ценности Структура национального богатства.Национальное богатство состоит из различных элементов и имеет свою структуру. Элементоми национального богатства является: Основной производительный капитал -это функционирующие заводы, фабрики, производственный и технический потенциал которых создает национальный продукт. Оборотный капитал- это произведенное и накопленное сырье и материалы, необходимые для производства. Стоимость сырья и материалов может составлять до 25% от стоимости основного капитала. Резервы и запасы так же относятся к национальному богатству. Они есть на каждом предприятии и гарантируют непрерывность производственного процесса. Сюда же относят готовую, но нереализованную в сфере обращения продукцию, и страховые фонды.Имущество населения так же входит в состав национального богатства. Все, что накоплено семьей за длительный период, позволяет ей нормально существовать и служит основой ее дальнейшего процветания, является одновременно составной частью богатства страны. Используемые богатства природы т. е. Природные ресурсы, к которым приложен труд человека. Остальное представляет собой потенциальное богатство, которое может превратиться в реальное через какой-то промежуток времени. 48.ПОНЯТИЕ ОСНОВНОГО КАПИТАЛА ОПФ по натурально-вещественному составу делят: 1) здания; 2) сооружения; 3) передаточные устройства; 4) машины и оборудование; 5) транспорт.ср-ва; 6) производственный и хоз.инструмент; 7) рабочий, продуктивный и племенной скот; 8) многолетние насаждения; 9) кап-вложения на коренное улучшение земель; 10) земельные участки и объекты природопользования, находящиеся в собственности предприятия. В зависимости от роли в производственном процессе внеоборотные активы делят на: · Активная часть – непосредственно влияет на выпуск продукции, участвует в процессе произв-ва; · Пассивная часть – прямо не участвует в процессе произв-ва (здания, сооружения). Внеоборотные активы имеют стоимостную оценку. Виды оценок: · Первоначальная стоимость осн.ср-в – стоимость в момент их произв-ва и ввода в действие (в ценах данного года). · Восстановительная стоимость – стоимость аналогичных осн.ср-в в действующих условиях (при сложившемся уровне рыночных цен). Необходима для определения величины затрат на замену-восстановление осн.ср-в. · Остаточная – стоимость с учётом начисленной амортизации. · Балансовая – отражается в балансе. · Ликвидационная – возможная стоимость осн.ср-ва по истечению срока эксплуатации. · Рыночная – отражает сложившееся соотношения спроса и предложения осн.ср-в. 49.ПОКАЗАТЕЛИ СОСТОЯНИЯ,ДВИЖЕНИЯ И ИСПОЛ ОСНОВНОГО КАПИТАЛА. Коэффициент обновления, который определяется как отношение величины вводимых элементов основного капитала к его значению на конец расчетного (отчетного) периода. 1. Коэффициент перенесения стоимости.

|