Основные виды материальных запасов

Понятие запаса пронизывает все области материального производства и обращения, так как имеющая вещественную форму продукция на пути движения от первичного источника сырья до конечного потребителя может накапливаться в виде запаса на любом участке. Соответственно, имеется большое число признаков, на основе которых может выполняться классификация запасов. В настоящем разделе учебника мы остановимся на двух классификационных признаках (рис. 85), которые носят наиболее общий и значимый характер, так как охватывают все звенья глобальной логистической цепи, начиная от первичного источника сырья вплоть до конечного потребителя: • назначение; • исполняемая функция.

Рис. 85. Классификация материальных запасов

Заметим, что указанные признаки не являются однородными, в связи с чем на рисунке они представлены на разных уровнях. Выделенные по признаку назначения производственные и товарные запасы создаются на разных участках логистической цепи и физически, как правило, не смешиваются. Запасы, выделенные по признаку исполняемой функции (текущие и страховые), — это две части запаса одной и той же продукции: "текущая" часть выполняет одну функцию, а "страховая" — другую. Разделение является условным, так как хранятся и учитываются они, как правило, вместе. Причиной классификационного разделения является то, что обе эти "виртуальные" группы играют ключевую роль в системах управления запасами и при этом управляются совершенно разными методами. По назначению, как уже отмечалось, выделяют запасы производственные и товарные. В соответствии с названием производственные запасы предназначены для производства[71], товарные запасы — для купли или продажи, так как термин "товар" означает продукт труда, изготовленный для обмена, продажи[72]. Производственные запасы — запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Таким образом, производственным запасом считается все то, что поступило на производственное предприятие и ожидает вступления в процесс производства. Цель создания производственных запасов — обеспечить бесперебойность производственного процесса в перерывах между очередными поставками. Продукция считается производственным запасом начиная с момента поступления ее на предприятие до момента передачи в процесс производственного потребления. Примером производственных запасов могут служить запасы кожевенных материалов для производства обуви на складах снабжения обувной фабрики. В качестве производственного запаса может выступать все, что может использоваться в качестве предмета труда на предприятии, производящем материальные блага: сырье, материалы, комплектующие изделия и т. п. К производственному запасу относят также и некоторые средства труда, например, инструменты, запасные части к оборудованию, рабочую одежду и т. п. Товарные запасы — это предназначенные для продажи запасы готовой продукции у предприятий-изготовителей, запасы в пути и запасы торговых предприятий. Как следует из определения и из рис. 86, понятие "товарный запас" объединяет три вида запасов: • сбытовые запасы; • запасы в пути; • запасы в торговле.

Рис. 86. Разновидности товарных запасов

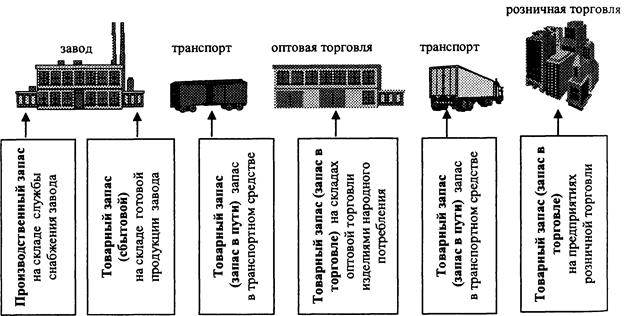

Общим для них является то, что это запасы продуктов труда изготовленных для обмена, продажи, т. е. запасы товаров. Однако создаются эти товарные запасы на разных участках логистической цепи, подходы к управлению ими, как правило, могут иметь различия, отсюда целесообразность выделения отдельных категорий. Охарактеризуем кратко каждую из них. Сбытовые запасы — это готовая продукция, находящаяся на складе предприятий-изготовителей в ожидании реализации производственным предприятиям либо предприятиям торговли. Примером сбытового запаса может служить запас металлопроката на складе готовой продукции металлургического комбината, запас изготовленной обуви, находящийся на складе готовой продукции обувной фабрики. Цель создания сбытового запаса — обеспечение бесперебойного процесса снабжения покупателей, которыми могут быть как предприятия-изготовители, так и предприятия торговли. Запасы в пути — это товары (продукция производственно-технического назначения и изделия народного потребления), находящиеся в транспортных средствах во время продвижения их от поставщика к покупателю. Запасы в пути иногда называют транспортными запасами. Роль запасов в пути для России существенна в связи с большими расстояниями. Запасы в торговле — это запасы на предприятиях оптовой и розничной торговли. Цель создания этих запасов — обеспечение бесперебойности процесса продаж. Изменение видов запасов при продвижении продукции по логистической цепи показано на рис. 87. Очевидно, что в данном примере по выделенному на рисунке участку цепи продвигается продукция производственно-технического назначения.

Рис. 87. Изменение видов запасов при продвижении продукции производственно-технического назначения по логистической цепи

Рис 88. Изменение видов запасов при доведении изделий народного потребления до предприятий розничной торговли.

На рис. 88 показано изменение видов запасов при продвижении по логистической цепи изделий народного потребления. Завод на этом рисунке является конечным изготовителем. Производственные и товарные запасы подразделяют на текущие и страховые. Запасы текущие — основная часть производственных итоварных запасов. Эта категория запасов обеспечивает непрерывность производственного или торгового процесса между очередными поставками. Величина текущих запасов постоянно меняется (запас как бы "вытекает", обеспечивая потребности производственного или торгового процесса). Запасы страховые — предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких как: • отклонения в периодичности и величине партий поставок от предусмотренных договором; • в случаях возможных задержек материалов или товаров в пути при доставке от поставщиков; • в случае непредвиденного возрастания спроса. Страховой запас, таким образом, является своеобразным амортизатором, который позволяет предпринимателю чувствовать себя комфортно и не "набивать шишек" на ухабах плохо отрегулированных хозяйственных отношений и неточного прогноза. Однако за комфорт положено платить. При полном соответствии хода производственного или торгового процесса намеченным планам величина страхового запаса, в отличие от текущего, не меняется.

17.3. Основные причины сокращения запасов Единственной причиной, побуждающей предприятия снижать запасы, являются затраты, связанные с их хранением, которые за год составляют, как отмечалось в § 17.1, примерно 25% от стоимости запаса. Рассмотрим, какие виды затрат могут быть снижены при сокращении запасов. Снижение запасов позволяет снизить потери от омертвления в запасах денежных средств. Вложение денег в запасы означает изъятие их из альтернативных проектов и, соответственно, недополученную при реализации этих проектов прибыль. Размер недополученной прибыли оценивается нормой эффективности денежных вложений в оборотные средства. Нижней границей этой нормы можно считать процентную ставку Сбербанка по вкладам населения. Очевидно, что размеры потерь от омертвления денежных средств будут прямо пропорциональны размеру запаса. Причем коэффициентом пропорциональности является норма эффективности капитала. Снижение запасов позволяет снизить затраты на содержание специально оборудованных помещений — складов* [73]. Хранение продукции требует создания соответствующих условий. С этой целью создают склады, которые, как правило, представляют собой здания или помещения, оснащенные всем необходимым оборудованием. Затраты на содержание склада включают амортизационные отчисления от его стоимости, а также такие расходы, как оплата отопления, охраны, электроэнергии и т. п. Снижение запасов позволяет снизить затраты на оплату труда персонала складов*: административно-управленческих работников, кладовщиков, водителей внутрискладских транспортных средств, грузчиков, экспедиторов и др. Снижение запасов позволяет снизить потери от ухудшения потребительских качеств продукции. Хранение продукции зачастую сопровождается изменением ее потребительских качеств либо в связи с идущими физико-химическими процессами, либо за счет морального устаревания продукции. Моральное старение ведет к уценке и, соответственно, к затратам. Физико-химические процессы, происходящие с продукцией во время хранения, иногда могут повысить ее стоимость, например, при хранении некоторых сортов вин их качество повышается. Однако чаще всего происходящие во время хранения физико-химические изменения приводят к снижению потребительских качеств продукции и, соответственно, к затратам, которые будут прямо пропорциональны размеру запасов. Снижение запасов позволяет снизить потери, вызванные риском хищений, пожаров, стихийных бедствий. Оценка стоимости риска в денежной форме может производиться: • через расходы на страхование; • через тарифы и ставки страховых компаний. Как известно, лучшая защита от хищений — отсутствие продукции. Очевидно, что потери, вызванные риском хищений, пожаров, стихийных бедствий, прямо пропорциональны размеру запасов.

17.4. Основные причины создания запасов Содержание запасов всегда сопряжено с затратами, однако предприниматели вынуждены их создавать, так как отсутствие запасов может привести к еще большей потере прибыли. Рассмотрим основные причины, которыми руководствуются предприниматели, создавая материальные запасы. Увеличение запасов ведет к увеличению возможности немедленного обслуживания покупателей. Выполнить заказ покупателей можно одним из следующих способов: • на производственном предприятии — произвести заказанный товар; • на торговом предприятии — закупить заказанный товар; • и на производственном, и на торговом предприятиях — выдать заказанный товар немедленно из имеющегося запаса. Последний способ является, как правило, наиболее дорогим, так как требует содержания запаса. Однако в условиях конкуренции возможность немедленного удовлетворения заказа может оказаться решающей в борьбе за потребителя. Таким образом, снижение запаса может привести к потерям в результате снижения продаж. Увеличение запасов ведет к снижению затрат, связанных с размещением заказов. Увеличение запасов ведет к уменьшению числа заказов, так как заказы размещаются реже, но становятся более крупными. Уменьшение числа заказов, в свою очередь, ведет к снижению затрат, связанных с их размещением. Каждый заказ, направленный поставщику, сопряжен с определенными затратами. Необходимо принять решение о направлении заказа, затем оформить заказ, провести соответствующие платежи, проконтролировать соблюдение поставщиком условий договора по данному заказу, принять товар, возможно, предъявить претензию по факту выполнения заказа. Приведенный перечень работ, который не является полным, свидетельствует, что увеличение числа заказов повышает трудозатраты сотрудников отдела снабжения, склада, бухгалтерии, а также других подразделений предприятия. Повышение трудозатрат влечет за собой увеличение числа сотрудников с соответствующим ростом заработной платы. Увеличивается потребность в площадях офисных помещений и в их оснащении, что также повышает затраты. Увеличиваются расход бумаги, затраты на телефонные звонки и электронные сообщения. Перечень видов затрат, возрастающих при увеличении числа заказов, может быть продолжен. Таким образом, снижение запаса ведет к увеличению затрат, связанных с размещением заказов. Увеличение запасов ведет к снижению затрат, связанных с доставкой продукции. Увеличение размера доставляемой партии товара в ряде случаев позволяет переходить с малотоннажного автомобильного транспорта на крупнотоннажный или на железнодорожный, что, в свою очередь, сокращает суммарные транспортные затраты в единицу времени. Например, предприятием оптовой торговли установлен план продаж ксероксной бумаги в размере 16 000 упаковок в месяц. Доставка может осуществляться вагоном — один вагон в месяц, либо автомобилем — два автомобиля в месяц. Использование вагона позволяет сэкономить на доставке, но в два раза увеличивает средний запас на складе. Таким образом, снижение запаса может привести к увеличению транспортных расходов. Увеличение запасов (сбытовых) позволяет снижать затраты, связанные с производством единицы изделия. Можно выпускать изделия малыми партиями, по мере возникновения спроса. Тогда запасы будут небольшими, однако постоянные переналадки производства лягут бременем на себестоимость единицы изделия. Другой путь — выпустить одну большую партию и держать готовый продукт в сбытовом запасе. В этом случае расходы, связанные с запуском изделия в производство, распределятся на большое количество изделий, что может снизить себестоимость единицы даже при возросшем запасе. Таким образом, снижение сбытового запаса за счет сокращения размера производимой партии изделий увеличивает затраты на их производство. Увеличение запасов увеличивает способность предприятия выдерживать нарушения установленного графика поставок (непредсказуемое снижение интенсивности входного материального потока). Речь идет о страховом запасе, который создается для того, чтобы в случае задержки поставок не остановился производственный или торговый процесс. Таким образом, снижение запаса ведет к увеличению риска потерь от остановки производства или от отсутствия товара в торговле. Увеличение запасов увеличивает способность предприятия выдерживать колебания спроса (непредсказуемое снижение интенсивности выходного материального потока). Речь также идет о страховом запасе. Спрос на товар подвержен колебаниям, которые не всегда можно точно предугадать. Поэтому, если не иметь достаточного страхового запаса, не исключена ситуация, когда платежеспособный спрос не будет удовлетворен, т. е. предприниматель рискует остаться без товара в момент предъявления спроса и отпустить клиента с деньгами и без покупки. Создание запасов необходимо в связи с сезонным характером производства или потребления некоторых видов товаров, а также с сезонным характером транспортировки. Сезонный характер производства, например, имеет продукция сельского хозяйства. Так, урожай картофеля вРоссии убирается в начале осени. Потоки же этого корнеплода идут по товаропроводящим цепям круглый год. Следовательно, где-то должен накапливаться запас. Примером сезонного характера потребления могут служить школьные товары, спрос на которые в конце августа резко возрастает. Запасы школьных тетрадей в товаропроводящих системах, в связи с этим, могут накапливаться уже с января. В России транспортировка имеет выраженный сезонный характер в районах Крайнего Севера. Созданный в этом регионе летом товарный запас на протяжении большей части года является практически единственным источником покрытия товарооборота для торговых организаций. Увеличение запасов позволяет получать прибыль, играя па разнице в рыночных ценах, т. е. за счет спекуляции. Цена на некоторые товары на рынке может возрасти. Предприятие, сумевшее предвидеть этот рост, создает запас с целью получения прибыли за счет изменения рыночной цены. Скидки за покупку крупной партии товаров также могут стать причиной создания запасов. Допустим, имея стабильные продажи по 400 единиц товара в месяц, предприятие оптовой торговли закупало товар у поставщика партиями по 200 единиц (один раз в две недели). Следующая партия завозилась после полного расхода предыдущей. Средний запас, очевидно, был равен 100 единиц. Однажды поставщик предложил, а предприятие согласилось закупать изавозить товар партиями по 1200 единиц при условии предоставления существенной скидки с цены. Запас при этом возрос до 600 единиц. Снижение запаса в этом случае ведет к потере скидок поставщика. Увеличение запасов позволяет снизить потери от простоев производства, возникающих по причине отсутствия запасных частей. Планово-предупредительный ремонт оборудования, как правило, осуществляется по графикам, в соответствии с которыми заготавливаются необходимые запасные части. Однако помимо планового ремонта могут возникать аварии и непредвиденные поломки оборудования. Отсутствие запасов деталей в этой ситуации приведет к остановке производственного процесса. Особенно это важно для предприятий с непрерывным процессом производства, так как в этом случае остановка производства может обойтись слишком дорого. Таким образом, снижение запаса запасных частей увеличивает риск потерь от остановки производства. Увеличение запасов позволяет упростить управление производственным или торговым процессом. Создание запасов как в производстве, так и в торговле позволяет снизить требования к степени согласованности в цепи производственных участков или между звеньями товародвижения и, соответственно, снизить издержки на организацию управления этими объектами. Перечисленные причины свидетельствуют о том, что предприниматели как в торговле, так и в промышленности вынуждены создавать запасы, так как в противном случае возникают потери и затраты уменьшающие прибыль. Однако увеличение запасов ведет к росту других видов затрат (см. § 17.3), что также уменьшает прибыль. Уровень запасов на предприятии должен подбираться таким, чтобы суммарные затраты и потери по всем статьям были бы минимальны, т. е. прибыль максимальна.

|