Оценка финансового состояния корпораций

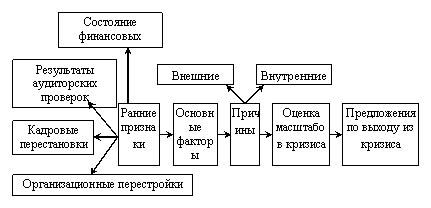

Своевременная и качественная диагностика и профилактическая работа – главная задача управления предприятием вообще и кризисного, в частности. Работа по диагностике проводится в несколько этапов (рис.11.1.), главными из которых являются: · анализ финансового состояния, прогноз развития рыночной ситуации; · своевременное обнаружение причин и основных факторов, способствующих развитию кризисных ситуаций; · умение обнаружить раньше незаметные для неспециалиста признаки грядущего неблагополучия предприятия.

Рис. 11.1. Диагностика кризисных ситуаций и состояния банкротства.

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников. Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются на основе исследования динамики абсолютных и относительных финансовых показателей и разбиваются на следующие аналитические блоки: · структурный анализ активов и пассивов; · анализ финансовой устойчивости; · анализ платежеспособности (ликвидности); · анализ необходимого прироста собственного капитала. Информационными источниками для расчета показателей и проведения анализа служат годовая и квартальная бухгалтерская отчетность, а также данные бухгалтерского учета и необходимые аналитические расшифровки движения и остатков по синтетическим счетам. Цель структурного анализа – изучение структуры и динамики средств предприятия и источников их формирования для ознакомления с общей картиной финансового состояния. Структурный анализ носит предварительный характер, поскольку в результате его проведения еще нельзя дать окончательной оценки качества финансового состояния, для получения которой необходим расчет специальных показателей. Анализ структуры активов и пассивов. Активы организации состоят из внеоборотных и оборотных активов. Поэтому наиболее общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов, рассчитываемый по формуле:

Значение данного показателя в большей степени обусловлено отраслевыми особенностями кругооборота средств анализируемой организации. В ходе внутреннего анализа структуры активов следует выяснить причины резкого изменения коэффициента (если это имеет место) за отчетный период. Пассивы организации (т.е. источники финансирования ее активов) состоят из собственного капитала и резервов, долгосрочных заемных средств, краткосрочных заемных средств и кредиторской задолженности. Особенно источники средств можно поделить на собственные и заемные (приравнивая к последним и кредиторскую задолженность). Структуру пассивов характеризует коэффициент автономии, равный доле собственных средств в общей величине источников средств предприятия:

и коэффициент соотношения заемных и собственных средств, вычисляемый по формуле:

При расчете данных коэффициентов следует брать реальный собственный капитал, совпадающий для акционерных обществ с величиной частных активов. Для получения реального собственного капитала организации необходимо итог раздела «Капитал и резервы» пассива баланса увеличить на суммы по статьям «Доходы будущих периодов» и «Фонды потребления» из раздела «Краткосрочные пассивы» и уменьшить на сумму итога раздела «Убытки», величину балансовой стоимости собственных акций, выкупленных у акционеров, величину задолженности участников (учредителей) по взносам в уставный капитал и сумму по статье «Целевое финансирование и поступления». Соответственно при расчете коэффициента автономии общая величина источников средств организации образуется как разница итога баланса и суммы итога раздела «Убытки» актива баланса и величин балансовой стоимости собственных акций, выкупленных у акционеров, и задолженности участников (учредителей) по взносам в уставный капитал, а при расчете коэффициента соотношения заемных собственных средств скорректированные заемные средства получаются путем увеличения суммы итогов разделов «Долгосрочные пассивы» и «Краткосрочные пассивы» на величину статьи «Целевые финансирование и поступления» и уменьшение на сумму по статьям «Доходы будущих периодов» и «Фонды потребления» из раздела «Краткосрочные пассивы». При этом целевые средства в зависимости от сроков, в течении которых они должны быть исправлены, относятся к долгосрочным или краткосрочным пассивам. Нормальные ограничения для коэффициентов: КА ≥ 0,5, КЗ/с ≤ 1 означают, что обстоятельства организаций могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшении коэффициента соотношения заемных и собственных средств, отражающие уменьшение финансовой зависимости. Наиболее безрисковыми способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли или за счет распределения прибыли после налогообложения в фонды накопления при условии роста части этих фондов, не вложенной во внеоборотные активы. Снижение уровня запасов происходит в результате планирования остатков запасов, а также реализации неиспользованных товарно-материальных ценностей. Углубленный анализ состояния запасов выступает в качестве составной части внутреннего анализа финансового состояния, поскольку предполагает использование информации о запасах, не содержащейся в бухгалтерской отчетности и требующий данных аналитического отчета. Наряду с абсолютными показателями финансовую устойчивость организации характеризуют также финансовые коэффициенты.

|