Страхування ризиків

Антиризикова діяльність здійснюється за допомогою страхування. Страхування – фінансова операція, направлена на грошове відшкодування можливих втрат при реалізації окремих фінансових ризиків (настання страхового випадку). Розрізняють внутрішнє і зовнішнє страхування фінансових ризиків. Нейтралізація ризиків за рахунок внутрішніх механізмів фінансової стабілізації у ряді випадків є неможливою. В цьому разі єдиним запобіжним заходом по усуненню збитків від настання ризиків є зовнішня їх нейтралізація. Сутність зовнішнього страхування фінансових ризиків полягає в “передачі” фінансових ризиків (а відповідно, і фінансових втрат по них) стороннім господарюючим суб’єктам – партнерам по господарській діяльності, страховим компаніям тощо. На ринку страхових послуг страхові компанії надають послуги із страхування: ̶ кредитних ризиків (товарних, експортних тощо); ̶ інноваційних ризиків; ̶ депозитних ризиків; ̶ відповідальності; ̶ ризиків на випадок недосягнення планового рівня рентабельності тощо. В процесі зовнішнього страхування фінансові ризики “передаються” повністю або частково. Критерієм вибору страховика в процесі зовнішнього страхування фінансових ризиків є рейтинг страхової компанії, рівень її платоспроможності, перелік послуг по страхуванню конкретних видів цих ризиків, що надаються нею. Внутрішнє страхування фінансових ризиків передбачає формування підприємством певного “ризикового капіталу” в формі страхового (резервного) фонду, спеціальних цільових резервних фондів, відповідних резервних статей в капітальних і поточних бюджетах підприємства. Отже, таке страхування є системою заходів, що розробляється підприємством з метою забезпечення нейтралізації негативних наслідків фінансових ризиків в процесі господарської діяльності. В цій системі заходів виділяють, як правило, три основних напрямки внутрішнього страхування фінансових ризиків: а) забезпечення компенсації можливих фінансових втрат по фінансових операціях, рівень ризику по яких перевищує середній ринковий рівень ризику; б) забезпечення компенсації можливих фінансових втрат за рахунок передбачуваної системи фінансових санкцій; в) забезпечення подолання негативних фінансових наслідків за рахунок резервування частини фінансових ресурсів. Однією з форм внутрішнього страхування фінансових ризиків є визначення розміру “премії за ризик” при здійсненні ризикових фінансових операцій (тобто формування оптимального співвідношення рівня доходності і ризику по певних фінансових операціях). Забезпечення компенсації можливих фінансових втрат по фінансових операціях, рівень ризику по яких перевищує середній ринковий рівень ризику, здійснюється шляхом розрахунку і стягнення з контрагента додаткового доходу, який визначається як премія за ризик. Цей додатковий дохід повинен зростати пропорційно зростанню рівня ризику по фінансових операціях. Забезпечення компенсації можливих фінансових втрат по фінансових операціях за рахунок системи штрафних санкцій, що передбачається, полягає в розрахунку і включенні до умов контрактів з контрагентами необхідних розмірів штрафів, пені, неустойок та інших форм фінансових санкцій у випадку порушення ними своїх зобов’язань (несвоєчасних платежів за продукцію, невиплати відсотків тощо). Рівень штрафних санкцій повинен в повній мірі компенсувати фінансові втрати підприємства в зв’язку з недоодержанням розрахованого доходу, інфляцією, зниженням вартості грошей тощо. Дієвим інструментом управління ризиком є здійснення самострахування або страхування. Самострахування передбачає вжиття заходів, спрямованих на забезпечення компенсації збитків, що можуть виникнути внаслідок дії певних ризиків, зі спеціально створених фондів. Самострахування доцільно здійснювати за таких умов: - обсяги очікуваних втрат, внаслідок дії ризику не загрозливі для фінансового стану підприємства (можуть бути компенсовані за рахунок власних ресурсів); - укладання угоди зовнішнього страхування проблемне або неможливе. Розрізняють такі різновиди самострахування. Створення страхового (резервного) фонду під час заснування підприємства. Наявність на підприємстві страхового фонду є законодавчою вимогою у процедурі реєстрації окремих організаційно-правових форм підприємств (зокрема акціонерних товариств). При цьому мінімальна гранична величина страхового фонду визначається як відсоток статутного капіталу підприємства. Крім того, передбачається процедура періодичного поповнення страхового фонду шляхом відрахування частини прибутку фірми. Створення цільових резервних фондів при реалізації ризикованих проектів. Створення таких фондів регулюється внутрішнім регламентом підприємства і доцільне у випадку участі організації в здійсненні інвестиційних проектів. У такому разі з метою забезпечення поточної ліквідності та фінансової стійкості компанії доцільно мати резервні кошти, які гарантують оперативне покриття непередбачуваних фінансових потреб підприємства, пов'язаних з його інвестиційною діяльністю. Завищення цінових параметрів в угодах з контрагентами, що не мають достатньої позитивної ділової репутації. В такому випадку за найбільш ризикованими операціями, які проводить компанія, формується певна "премія за ризик", тобто сума коштів, що може компенсувати збитки від невдалого завершення таких операцій. Можливо також передавати відповідальність за ризик іншим особам для збереження наявного рівня ризику. Для цього призначене страхування. Його мета — забезпечення відшкодування усіх збитків чи їх частини за рахунок грошових фондів, що спеціально для цього сформовані. До нього слід вдаватися для запобігання одиничним небезпекам, що не залежать від діяльності підприємницької структури чи конкретної особи, таким як стихійні лиха, пожежі, аварії, акти вандалізму, викрадення автотранспорту, розбійні напади тощо. Страхування — комплексне явище, при вивченні якого виокремлюють декілька аспектів: природний, економічний, соціальний, юридичний та міжнародний[5]. Зосередимо увагу лише на економічному та юридичному складниках. Отже, економічний аспект страхування полягає в нагромадженні коштів у формі високоліквідних активів, що здатні забезпечити відшкодування збитків фізичним та юридичним особам, які виникають внаслідок впливу різноманітних непередбачуваних подій. З юридичного погляду страхування — це різновид цивільно-правових угод, спрямованих на відшкодування втрат застрахованим особам від настання визначених несприятливих подій в обсягах, обумовлених умовами угоди, за рахунок фондів, сформованих шляхом сплати страхових платежів. Якщо перший аспект властивий як самострахуванню, так і страхуванню, то другий характерний лише для страхування. Визначимо суб'єкти та об'єкти страхування. Суб'єктами страхової діяльності виступають дві категорії сторін — страховики та страхувальники. Страховики — це юридичні особи, які зареєстровані відповідно до встановлених законодавством вимог та отримали ліцензії на здійснення страхової діяльності. Страхувальники — це юридичні та фізичні особи, що уклали зі страховиками угоди, відповідно до яких вони сплачують страхові премії у визначених умовами угоди обсягах та порядку й набувають право на отримання компенсації втрат від встановлених угодою видів ризиків. Законом України "Про страхування" визначено такі групи об'єктів страхування: - майнові інтереси, пов'язані з життям, здоров'ям, працездатністю та додатковою пенсією застрахованої особи. Страхування ризиків для такої групи об'єктів називається особистим страхуванням; - майнові інтереси, пов'язані з володінням, користуванням та розпорядженням майном. Цій групі об'єктів відповідає майнове страхування; - майнові інтереси, пов'язані з відшкодуванням страхувальником збитків, заподіяних ним третій особі або її майну. Цій групі об'єктів відповідає вид страхування, що має назву страхування відповідальності. Укладання страхових угод здійснюється з використанням декількох різновидів систем страхування. Першою з них є система страхування за реальною вартістю майна, найпоширеніша для майнового страхування, сутність якої полягає у визначенні вартості об'єкта страхування за його фактичною вартістю на дату підписання угоди. Застосування такої системи дає змогу повністю відшкодувати потенційні збитки для страхувальника, оскільки страхові виплати відповідатимуть реальній вартості застрахованого майна (об'єкта страхування). Другим різновидом є страхування за системою пропорційної відповідальності, що передбачає спільну участь і страховика, і страхувальника у відшкодуванні втрат у разі настання страхової події. Сума страхового відшкодування, яке сплачується страховою компанією (Z), можна обчислити за такою формулою:

де: L — сума втрат внаслідок настання страхової події; К — страхова сума за угодою (наприклад, оцінена експертом вартість застрахованого майна); W — реальна вартість об'єкта страхування. При цьому повинно виконуватися співвідношення Третім різновидом є система страхування за відновною вартістю, яка передбачає обчислення і відшкодування збитків страхувальника на основі вартості нового об'єкта, подібного до застрахованого. Тобто така система забезпечує найповніший захист застрахованої особи, оскільки гарантує не просто отримання певного відшкодування збитків від настання страхової події, а повну гарантію відновлення об'єкта, що зазнав шкоди. Четвертою є система страхування за першим ризиком, для якої передбачається виплата компенсаційного відшкодування в обсязі втрат від настання страхової події, проте в межах страхової суми (вартості, прийнятої при страхуванні об'єкта) і лише один раз протягом страхового періоду за кожним з різновидів застрахованих ризиків. Це означає, що всі збитки, які не перевищують страхової суми, будуть відшкодовані страховою компанією, а решта — компенсуватиметься самою застрахованою особою. Порівняння різноманітних систем страхування свідчить, що їх існування значною мірою зумовлене специфікою розподілу відповідальності за втрати при настанні ризикованої події між страховиком та страхувальником. Для кращого розуміння специфіки такого розподілу важливим є ще один термін — "франшиза". Франшиза — це звільнення страховика відповідно до умов страхової угоди від сплати частини збитків страхувальника. Найбільш наочно сутність франшизи ілюструє система пропорційної відповідальності. У разі якщо

Проте загалом франшиза може встановлюватися як у відсотках, так і в абсолютному вираженні відносно вартості об'єкта страхування, страхової суми або величини втрат. Одним із найважливіших критеріїв, які враховуються при прийнятті рішення щодо доцільності страхування, є його вартість. Розглянемо метод Хаустона, який дає змогу визначити граничну величину витрат на страхування на прикладі підприємства. Припустимо, що ми маємо суб'єкт господарювання, який розглядає дві можливості забезпечення стабільності господарської діяльності і формування джерел покриття непередбачуваних втрат від дії певних факторів ризику. Варіант 1. Вилучення частини коштів з господарського обороту і формування власного резервного фонду. Варіант 2. Укладання страхової угоди із зовнішнім страховиком. Позначимо вартість капіталу підприємства на початок планового періоду W0. Тоді вартість його капіталу в разі відмови від страхування (варіант 1) на кінець періоду можна позначити як Запишемо рівняння, що висвітлюють спосіб формування вартості капіталу фірми в обох випадках. Отже, для першого випадку (відмова від страхування)

У цьому рівнянні перший доданок — це величина капіталу, що мала фірма на початок планового періоду. Другий доданок відображає величину прибутку, який отримає фірма на свій капітал, залучений до господарської діяльності. Третій доданок — дохід від використання коштів резервного фонду. І, нарешті, четвертий доданок позначає суму очікуваних втрат від дії факторів ризику. Подібно до цього, в другому випадку (укладання страхової угоди) матимемо

Порівняно з першим випадком, змінився другий доданок, оскільки величина доступного до використання капіталу в другому випадку зменшується на суму сплаченої страховій компанії страхової премії, тоді як в першому випадку величина доступного до використання капіталу зменшувалася на суму коштів, вилучених з обороту для створення резервного фонду. Доходу від використання коштів резервного фонду у другому випадку немає, оскільки він просто не створюється, а від'ємний знак у цьому рівнянні має сплачена страхова премія. Сума очікуваних втрат від дії ризику, на відміну від першого випадку, ігнорується, оскільки такі втрати мають бути повністю компенсовані за рахунок виплат страхової компанії. Очевидно, що умовою ефективності страхування для фірми є перевищення величини її капіталу при застосуванні такої стратегії ( Підставивши в цю нерівність праві частини рівнянь, отримаємо

Скоротимо спільні елементи в лівій та правій частинах нерівності:

Помножимо обидві частини нерівності на -1 і згрупуємо елементи:

Припустимо, що рентабельність робочого капіталу фірми не є від'ємною величиною, тоді обидві частини нерівності можна поділити на (r+ 1). Отримаємо:

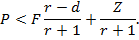

Згідно з нашим припущенням щодо невід'ємності рентабельності робочого капіталу фірми справедливою буде нерівність r+1>1. Тому можна посилити нерівність, замінивши знаменник другого доданку в правій частині на 1. Отримаємо

Отримана нерівність дає змогу визначити граничну величину страхової премії, яку доцільно сплачувати суб'єкту господарювання за придбання страхового поліса. При оцінці ефективності страхування фінансових ризиків, слід пам’ятати, що внутрішнє і зовнішнє страхування фінансових ризиків вимагає певного відволікання фінансових ресурсів підприємства. Тому в кожному конкретному випадку необхідно визначати, наскільки негативний ефект такого відволікання співставний з розміром страхового відшкодування при виникненні страхового випадку.

Література:

1. Шегда А.В.,Голованенко М.В. Ризики в підприємництві:оцінювання та управління: навч.посіб. / А.В.Шегда, М.В.Голованенко; за ред.. А.В.Шегди. – К.:Знання,2008. –271 с. 2. Редхед К., Хьюс С. Управление финансовыми рисками. Пер. с англ. – М.: ИНФРА –М, 1996. – 288 с. 3. Бланк И.А. Управление финансовыми рисками. –К.: Ника-Центр, 2005. – 600 с.(Серия «Библиотека финансового менеджера»; Вып.12). 4. Базилевич, ВД. Страхова справа / В.Д. Базилевич, К.С. Ба-зилевич. — 4-те вид., перероб. і доп. — К.: Знання, 2005. — 351с. 5. Измалков, В.И. Техногенная и экологическая безопасность и управление риском /В.И. Измалков, А.В. Измалков. — СПб.: НИЦЗБ РАМ, 1998. — 482 с. 6. Клименюк, М.М. Управління ризиками в економіці: навч. посіб. / М.М. Клименюк, І.А. Брижань. — К.: Просвіт, 2000.— 256 с. 7. Мур, А. Руководство по безопасности бизнеса. Практическое пособие по управленню рисками / А. Мур, К. Хиариден; пер. с англ.— М.: Филинъ, 1998. — 328 с. 8. Старостіна, А.О., Ризик-менеджмент: теорія та практика: навч. посіб. / А.О. Старостіна, В.А. Кравченко. — К.: Кондор: Політехніка, 2004. — 200 с. 9. Тридід, О.М. Управління ризиками в логістиці: конспект лекцій / О.М. Тридід, І.П. Голофаєва. — X.: ХНЕУ, 2006. —92 с. 10. Управление рисками (рискология) / В.П. Буянов, К.А. Кирсанов, Л.А. Михайлов. — М.: Экзамен, 2002. — 384 с.

Укладач: Замковий Олександр Іванович

Редакційно-видавничий комплекс

Редактор С.П. Іванов

Підписано до друку 28.02.2002. Формат 30´42/4. Папір Pollux. Ризографія. Умовн.друк. арк. 0,5. Обліково-видавн. Арк. 0,5. Тираж 50 прим. Зам.№

НГУ 49027, м.Дніпропетровськ, пр. К.Маркса, 19

[1] Sharpe ,W.F.Capital Asset Prices:А Theory of Market Equilibrium under Conditions of Risk // Journal of Finance. — 1964. — № 3. — Р. 425—442. [2] Маrkovitz, Н.М. Роrtfolio Selection //.Jornal of Finance. — 1952. — №1. —Р. 77—91. [3] На думку Г. Марковіца, це твердження є досить жорстким: згідно з його дослідженнями, для великої кількості різновидів функцій корисності та емпіричних розподілів дохідності фінансових активів і якщо відома очікувана дохідність і стандартне відхилення, то відома й очікувана корисність. Тому для інвесторів вибір з допустимих комбінацій очікуваної доходності і стандартного відхилення є єдиним можливим практичним способом апроксимації задачі максимізації очікуваної корисності, (див., напр.: Маrkovitz, Н. Mean-Variance Analysis in Portfolio Choice and Capital Markets. — New-York: Basil Blackwell, 1987). [4] Для оцінювання дохідності акцій у нашому прикладі застосовується найпростіший підхід. Він полягає в тому, що за таку оцінку приймається середнє значення дохідності, яке фактично забезпечувало володіння відповідними акціями за періоди спостережень. Використовуючи такий підхід, припускаємо, що динаміка курсу акцій, яка спостерігалася в минулому, не зазнає жодних змін і в майбутньому. Реальне оцінювання та прогнозування дохідності акцій та інших активів є досить складним завданням і для його вирішення використовують спеціалізовані методики.

[5] Базилевич, В.Д. Страхова справа / В.Д. Базилевич, К.С. Базилевич. — 4-те вид., перероб. і доп. — К.: Знання, 2005. — 351 с. — С. 11—12

|

, тобто оцінена експертом вартість об'єкта страхування не має перевищувати його реальну вартість.

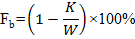

, тобто оцінена експертом вартість об'єкта страхування не має перевищувати його реальну вартість. , то величина франшизи за страховою угодою (Fb), виражена у відсотках, може бути обчислена за формулою

, то величина франшизи за страховою угодою (Fb), виражена у відсотках, може бути обчислена за формулою

, а в разі укладання страхової угоди (варіант 2) —

, а в разі укладання страхової угоди (варіант 2) —  . Припустимо, що фірмі відома середня рентабельність її капіталу, залученого в господарський оборот. Позначимо її як г, а очікувану величину втрат від дії факторів ризику як r, величину власного резервного фонду, що формується в разі відмови від страхування, як Z. Припустимо, що кошти резервного фонду теж можуть приносити певний дохід, тоді відсоток дохідності цих коштів буде d. Також позначимо величину сплачених страховику коштів при укладанні страхової угоди як Р.

. Припустимо, що фірмі відома середня рентабельність її капіталу, залученого в господарський оборот. Позначимо її як г, а очікувану величину втрат від дії факторів ризику як r, величину власного резервного фонду, що формується в разі відмови від страхування, як Z. Припустимо, що кошти резервного фонду теж можуть приносити певний дохід, тоді відсоток дохідності цих коштів буде d. Також позначимо величину сплачених страховику коштів при укладанні страхової угоди як Р.