Сотрудник уходит в отпуск с 1 июня. За последний год ему два раза повышали оклад. Также в расчетном периоде проиндексировали зарплату всем сотрудникам

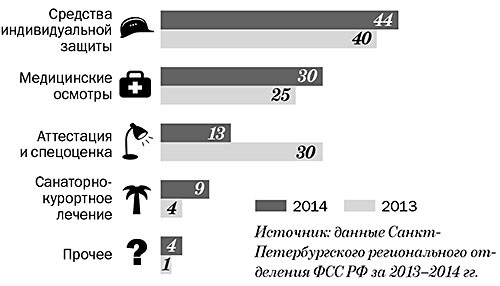

По каким тарифам начислять взносы в ФСС за иностранцев За временно пребывающих в России иностранных работников надо платить взносы в ФСС по тарифу 1,8 процента. Но если компания вправе начислять взносы по пониженным тарифам, то эти тарифы надо применять ко всем выплатам, в том числе в пользу иностранцев. Из правила есть исключение. Пониженные тарифы могут быть выше специального тарифа (1,8%), предусмотренного для временно пребывающих иностранцев. Тогда нужно применять специальный тариф. Некоторые страхователи (например, ИТ-компании) начисляют взносы в ФСС по тарифу 2 процента (ч. 3 ст. 58 Федерального закона от 24.07.09 № 212-ФЗ). Но для выплат в пользу временно пребывающих иностранцев предусмотрен специальный тариф — 1,8 процента. Если в организации работают такие иностранцы, то на их выплаты взносы в ФСС надо начислять по тарифу 1,8 процента (подп. 2.1 ч. 2 ст. 12, ч. 3 ст. 58 закона № 212-ФЗ, письмо Минтруда России от 07.04.15 № 17–3/В-172). Если пониженный тариф меньше специального, следует применять пониженный тариф ко всем выплатам без исключений. Например, некоторые компании на упрощенке применяют нулевой тариф взносов в ФСС. Этот тариф распространяется на все выплаты, в том числе в пользу иностранцев со статусом временно пребывающих в России. ФСС стал давать больше денег компаниям 2014 году финансирование спецоценки и других мероприятий получили 933 страхователя, а в 2013 году их было 862. Сумма финансирования выросла до 416 млн рублей, почти на 100 тыс. больше, чем годом ранее. Основную часть денег фонд выделяет на средства индивидуальной защиты (см. диаграммы). На что ФСС дает деньги компаниям, %

В текущем году подать заявку надо не позднее 31 июля, чтобы ФСС выделил до 20 процентов от взносов на травматизм, начисленных за три предыдущих года. К заявлению надо приложить план финансового обеспечения предупредительных мер и документы о мерах (приложение к приказу Минтруда России от 10.12.12 № 580н). Например, для спецоценки потребуется приказ о создании комиссии и договор.

ФНС считает, что всю сумму отпускных по переходящему отпуску нужно учитывать в месяце их начисления Много лет налоговики утверждали, что при расчете налога на прибыль расходы на оплату отпусков, приходящихся на два месяца, следует признавать пропорционально количеству дней отпуска в каждом месяце (письма УФНС России по г. Москве от 04.06.14 № 16-15/054511, от 25.08.08 № 20-12/079463 и от 06.08.08 № 21-11/073877.2@). Инспекторы объясняли это тем, что расходы учитывают в том отчетном или налоговом периоде, к которому они относятся (п. 1 ст. 272 НК РФ). Кроме того, налоговики ссылались на многочисленные разъяснения Минфина России (письма от 09.01.14 № 03-03-06/1/42, от 23.07.12 № 03-03-06/1/356, от 23.12.10 № 03-03-06/1/804 и от 12.05.10 № 03-03-06/1/323). В них ведомство настаивает на делении расходов на оплату переходящих отпусков между месяцами (подробнее читайте ниже).

|