Классификация факторов эффективности хозяйственной деятельности и резервов ее повышения

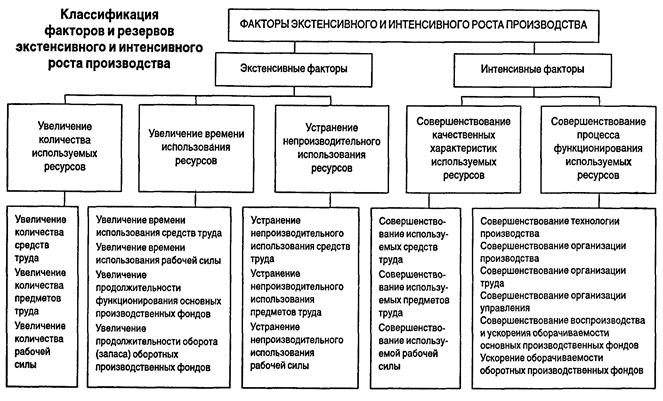

Обобщающий показатель складывается под воздействием вполне определенных экономических и других факторов. Факторы — это элементы, причины, воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель надо различать факторы первого, второго,..., п-го порядков. Различие понятий «показатель» и «фактор» условно, ибопрактически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка и наоборот. От объективно обусловленных факторов надо отличать субъективные пути воздействия на показатели, т.е. возможные организационно-технические мероприятия, при помощи которых можно воздействовать на факторы, определяющие данный показатель. Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями. Для анализа хозяйственной деятельности важное значение имеет классификация факторов, представленная схемой на с. 258. В ней факторы делятся на внутренние (они, в свою очередь, подразделяются на основные и неосновные) и внешние. Внутренними основными называются факторы, определяющие результаты работы предприятия. Внутренние неосновные факторы хотя и определяют работу производственного коллектива, но не связаны непосредственно с рассматриваемым показателем: это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Внешние факторы — это те, которые не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия. Классификация факторов в зависимости от задач качественного анализа деятельности предприятий и совершенствование его методики позволяют решить важную проблему — очистить основные показатели от влияния внешних и побочных факторов, чтобы показатели, принятые для оценки эффективности деятельности предприятия, лучше отражали достижения его коллектива. Экономический рост может быть достигнут и за счет экстенсивного, и за счет интенсивного использования ресурсов. В соответствии с этим факторы экономического роста разделяются на экстенсивные и интенсивные (см. схему на с. 258).

Математическое моделирование факторной системы хозяйственной деятельности основывается на определенных экономических критериях выделения факторов как элементов факторной системы: причинности, достаточной специфичности, самостоятельности существования, возможности учета и количественного измерения. Итак, основой факторной системы хозяйственной деятельности предприятия или любого другого объекта управления является общая блок-схема формирования основных групп показателей (см. схему на с. 248). Каждый блок этой блок-схемы может быть представлен в качестве подсистемы взаимосвязи синтетических и аналитических показателей. На основе этой взаимосвязи создается классификация факторов, определяющих аналитические и синтетические показатели каждого блока. КЛАССИФИКАЦИЯ РЕЗЕРВОВ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ. Классификация факторов, определяющих экономические категории и показатели, является основой классификации резервов. В экономике различают два понятия резервов: резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывного планомерного развития хозяйства; резервы как еще не использованные возможности роста производства, улучшения его качественных показателей. Орудиями вскрытия и использования резервов производства являются изучение и анализ экономики. В экономической литературе под резервами часто подразумевают снижение потерь в использовании ресурсов. Правильнее под резервами понимать неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производительных сил и производственных отношений. Устранение всякого рода потерь и нерациональных задач — один из путей использования резервов. Другой путь связан с большими возможностями ускорения научно-технического прогресса как главного рычага повышения интенсификации и эффективности производства. Таким образом, резервы в полном объеме можно измерить разрывом между достигнутым уровнем использования ресурсов и возможным уровнем исходя из накопленного производственного потенциала предприятия. Классификация резервов возможна по разным признакам, но любая классификация должна облегчать поиск резервов. Рассмотрим важнейшие принципы классификации резервов. Основной признак классификации производственных резервов — по источникам повышения эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда): целесообразная деятельность, или живой труд, предмет труда и средства труда. Значит, в процессе производства следует различать материальные факторы, или средства производства, и личный фактор, или рабочую силу. Научно обоснованная организация производственного процесса требует пропорционального наличия и использования материальных (средств труда и предметов труда) и трудовых ресурсов. Объем производства лимитируется теми факторами или ресурсами, наличие которых минимально. Здесь речь идет и о потребляемых, и о применяемых ресурсах. Под производственным потенциалом предприятия понимается максимально возможный выпуск продукции по качеству и количеству в условиях наиболее эффективного использования всех средств производства и труда, имеющихся в распоряжении предприятия. Максимально возможный — это значит, при достигнутом и намеченном уровне техники, технологии, полном использовании оборудования, передовых формах организации производства, труда, хозяйствования. В отличие от производственной мощности производственный потенциал предприятия характеризуется оптимальным в данных условиях научно-технического прогресса использованием всех производственных ресурсов, как применяемых, так и потребляемых. Совокупный резерв повышения эффективности производства на предприятиях, следовательно, определяется разницей между производственным потенциалом и достигнутым уровнем выпуска продукции. С позиций предприятия и в зависимости от источников образования различают внешние и внутрипроизводственные резервы. Под внешними резервами понимают общие народнохозяйственные, а также отраслевые и региональные резервы. Использование внешних резервов складывается на уровне экономических показателей предприятия, но главным источником экономии на предприятиях, как правило, являются внутрипроизводственные резервы. Использование производственных и финансовых ресурсов предприятия может быть экстенсивным или интенсивным. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит прежде всего в том, чтобы, вовлекая в производство сравнительно меньше ресурсов, добиться больших результатов. База интенсивного развития — научно-технический прогресс. На практике в масштабе страны и в достаточно продолжительном периоде чисто интенсивного или чисто экстенсивного типа развития быть не может, так что правильнее говорить о преимущественно интенсивном или экстенсивном типе развития. Определенный рост эффективности может иметь место и при преимущественно экстенсивном типе воспроизводства, но возможность обеспечить неуклонный рост с достаточно высокими темпами экономической эффективности производства дает только переход к преимущественно интенсивному типу развития. Различие понятий «интенсификация» и «эффективность» состоит в том, что первая является причиной, а вторая — следствием. Для практики поиска резервов важное значение имеет классификация их по факторам и условиям интенсификации и повышения эффективности хозяйственной деятельности. Научно-технический уровень производства и продукции включает резервы повышения прогрессивности и качества продукции и применяемой техники, степени механизации и автоматизации производства, технической и энергетической вооруженности труда, прогрессивности применяемых технологий, ускорения внедрения новой техники и мероприятий научно-технического развития. Структура и организация производства и труда включают такие резервы, как повышение уровня концентрации, специализации и кооперирования, сокращение длительности производственного цикла, обеспечение ритмичности производства и других принципов научной организации производства: сокращение и полная ликвидация производственного брака; обеспечение принципов научной организации труда; повышение квалификации работников и ее соответствие техническому уровню производства. Повышение уровня управления и методов хозяйствования означает совершенствование производственной структуры предприятия, структуры органов управления им, повышение уровня плановой и учетно-контрольной работы, внедрение и развитие хозяйственного расчета во всех подразделениях, как производственных, так и управленческих, и т.д. Значительные резервы таятся в улучшении социальных условий работы и жизни трудового коллектива, состояния промышленной эстетики и культуры производства, бережном отношении к природе и рациональном использовании природных ресурсов, в совершенствовании внешнеэкономических связей предприятия. В соответствии с классификацией резервов по важнейшим факторам повышения интенсификации и эффективности производства предприятия планируют пути поиска и мобилизации резервов, т.е. составляют планы организационно-технических мероприятий по выявлению и использованию резервов. Классифицируют резервы также по конечным результатам, на которые эти резервы воздействуют: резервы повышения объема продукции, совершенствования структуры и ассортимента изделий, улучшения качества, снижения себестоимости продукции по элементам затрат, или по статьям затрат, или по центрам ответственности; резервы повышения прибыльности продукции, укрепления финансового положения и повышения уровня рентабельности. При сводном подсчете резервов важно исключить дублирование и двойной счет, для чего следует строго соблюдать определенные принципы классификации резервов. Например, резервы увеличения объема и повышения качества продукции, а также резервы снижения себестоимости одновременно являются резервами повышения прибыли и уровня рентабельности хозяйствования. Для рациональной организации поиска резервов важное значение имеет их группировка по стадиям процесса воспроизводства (снабжение, производство и сбыт продукции), а также по стадиям создания и эксплуатации изделий (предпроизводственная стадия — конструкторская и технологическая подготовка производства; производственная стадия — освоение новых изделий и новых технологий в производстве; эксплуатационная стадия — потребление изделия). По сроку использования резервы подразделяются на текущие (реализуемые на протяжении данного года) и перспективные (которые можно реализовать в более далекой перспективе). По способам выявления резервы классифицируются как явные (ликвидация очевидных потерь и перерасходов) и скрытые, которые можно выявить путем глубокого экономического анализа, его особых методов, например, сравнительного межхозяйственного анализа и функционально-стоимостного анализа. Возможны и другие принципы классификации резервов, необходимость их применения вытекает из конкретных условий и задач каждого предприятия. В механизме поиска резервов важное место занимает передовой опыт, который позволяет сформулировать определенные условия рационального выявления и мобилизации резервов. К таким условиям можно отнести: • массовость поиска резервов, т.е. необходимость вовлечения в этот процесс всего персонала в порядке выполнения им служебных обязанностей, развертывания соревнования и стимулирования заинтересованности в экономическом анализе; • определение ведущего звена в повышении эффективности производства, т.е. выявление затрат, которые составляют основную часть себестоимости продукции и большая экономия которых возможна при минимальных условиях; • выделение «узких мест» в производстве, которые лимитируют темпы роста производства и снижение себестоимости продукции; • учет типа производства: в массовом производстве анализ резервов рекомендуется вести в последовательности: изделие — узел — деталь — операция; в единичном производстве — по отдельным операциям производственного цикла; • одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия; • определение комплектности резервов с тем, чтобы экономия материалов, например, сопровождалась экономией труда и времени использования оборудования, только в этом случае возможен выпуск дополнительной продукции. Резюме

В данной главе рассмотрены основы комплексного анализа хозяйственной деятельности предприятия. Определены сущность системного подхода к нему, его содержание и этапы. Системность достигается за счет взаимосвязанного изучения всех аспектов деятельности предприятия, глубокого проникновения в механизм формирования финансовых и производственных результатов, факторов и резервов повышения эффективности производства. Вся совокупность (система) показателей, применяемых в анализе и управлении предприятием, объединена в 11 групп (блоков). Взаимосвязи между блоками раскрывают механизм формирования показателей и последовательность их анализа. Знание этого механизма формирования и взаимной связи позволяет моделировать факторные системы для целей количественного анализа и оценки влияния показателей друг на друга и на обобщающие результаты деятельности предприятия. В разделе 10.3 дана классификация факторов и резервов повышения эффективности производства. Эта классификация необходима для того, чтобы четко показать соотношение скорости роста результата производства (продукции) и скорости роста совокупных затрат ресурсов (материальных, трудовых, основных и оборотных средств). Данная взаимосвязь определяет характер экономического роста и использования ресурсов (экстенсивный, интенсивный).

Приложение. Вопросы для самопроверки 1. Назовите 6 основных этапов системного экономического анализа. 2. В чем различие системного и комплексного анализа? 3. Перечислите основные блоки показателей для комплексного анализа. 4. Дайте характеристику методикам анализа «сверху», «снизу». 5. Раскройте аналитические связи между блоками 6 и 8; 5 и 9; 5 и 10 и др. 6. Назовите основные признаки классификации факторов хозяйственной деятельности. 7. Дайте определение экстенсивных и интенсивных факторов и перечислите основные. 8. В чем различие понятий эффективность и интенсивность?

|