Понятие мультиколлинеарности факторов.

Мультиколлениарность факторов – тесная корреляционная взаимосвязь между отбираемыми для анализа факторами, совместно воздействующими на общий результат, которая затрудняет оценивание регрессионных параметров – наличие высокой линейной связи между всеми или несколькими факторами. Причинами возникновения мультиколлинеарности между признаками являются: 1. Изучаемые факторные признаки, характеризуют одну и ту же сторону явления или процесса. Например, показатели объема производимой продукции и среднегодовой стоимости основных фондов одновременно включать в модель не рекомендуется, так как они оба характеризуют размер предприятия; 2. Использование в качестве факторных признаков показателей, суммарное значение которых представляет собой постоянную величину; 3. Факторные признаки, являющиеся составными элементами друг друга; 4. Факторные признаки, по экономическому смыслу дублирующие друг друга. 5. Одним из индикаторов определения наличия мультиколлинеарности между признаками является превышение парным коэффициентом корреляции величины 0,8 (rxi xj) и др. Наличие мультиколлинеарности факторов может означать, что некоторые факторы будут всегда действовать в унисон, и в результате нельзя будет оценить воздействие каждого фактора в отдельности. Включение в модель мультиколлинеарных факторов нежелательно в силу следующих последствий: 1) оценки параметров становятся ненадежными, обнаруживают большие стандартные ошибки и меняются с изменением объема наблюдений (не только в величине, но и по знаку), что делает модель непригодной для анализа и прогнозирования. 2) затрудняется интерпретация параметров множественной регрессии как характеристик действия факторов в «чистом» виде, ибо факторы коррелированны; параметры линейной регрессии теряют экономический смысл; 3) нельзя определить изолированное влияние факторов на результативный показатель.

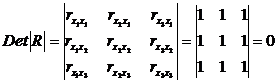

Для оценки мультиколлинеарности факторов может использоваться определитель матрицы парных коэффициентов корреляции между факторами. Чем ближе к 0 определитель матрицы межфакторной корреляции, тем сильнее мультиколлениарность факторов и ненадежнее результаты множественной регрессии. Чем ближе определитель к 1 – тем ниже мультиколлениарность.

Если между факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель и параметры уравнения регрессии оказываются неинтерпретируемыми. Существуют различные подходы преодоления сильной межфакторной корреляции. Простейший из них - исключение из модели фактора (или факторов), в наибольшей степени ответственных за мультиколлинеарность при условии, что качество модели при этом пострадает несущественно (а именно,

|

снизится несущественно).

снизится несущественно).