Рекомендации по выполнению практических заданий.

Пример 1. Имеются 2 варианта вложения капитала. При вложении капитала в мероприятие А получение прибыли в сумме 15000 тенге имеет вероятность 0,6; в мероприятие Б получение прибыли в сумме 20000 тенге – 0,4. тогда ожидаемое получение прибыли составит: по мероприятию А – 9000 тенге (15 ´ 0,6) по мероприятию Б – 8000 тенге (20 ´ 0,4) Объективный метод определения вероятности основан на вычислении чистоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в мероприятие А прибыль в сумме 15000 тенге была получена в 120 случаях из 200, то вероятность получения такой прибыли составляет 0,6 (120: 200). Величина риска измеряется двумя критериями: 1. Среднее ожидаемое значение – это значение величины события, которое связано с неопределенной ситуацией. Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Пример 2. Известно, что при вложении капитала в мероприятие А из 120 случаев прибыль 12,5 тысяч тенге была получена в 48 случаях из 120 (вероятность 0,4), прибыль 20 тысяч тенге - в 42 случаях (вероятность 0,35) и прибыль 12 тысяч тенге - в 30 случаях (вероятность 0,25), то среднее ожидаемое значение составит 15 тысяч тенге (12,5 ´ 0,4 + 20 ´ 0,35 + 12 ´ 0,25 = 15). Аналогично было найдено, что при вложении капитала в мероприятие Б средняя прибыль составила 15 ´ 0,3 + 20 ´ 0,5 + 27,5 ´ 0,2 = 20 тысяч тенге. 2. Колеблемость возможного результата – степень отклонения ожидаемого значения от средней величины. Для этого на практике применяют два близко связанных критерия: дисперсию и среднее квадратное отклонение. Дисперсия – среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

где G2 – дисперсия Х – ожидаемое значение для случая Х – среднее ожидаемое значение n – число случаев наблюдения (частота). Среднее квадратичное отклонение:

G – является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. G2 и G – меры абсолютной колеблемости. Для анализа используется коэффициент вариации, который показывает степень отклонения полученных значений и является относительной величиной.

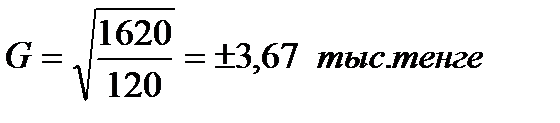

где V – коэффициент вариации, % G – среднее квадратическое отклонение Х – среднее ожидаемое значение Проведем расчет дисперсии при вложении капитала в мероприятия А и Б в таблице. Среднее квадратическое отклонение составляет: в мероприятие А: в мероприятие Б: Коэффициент вариации: для мероприятия А: для мероприятия Б: Таблица. Расчет дисперсии при вложении капитала в мероприятия А и Б

Коэффициент вариации (V) при вложении капитала в мероприятие Б меньше, чем при вложении в мероприятие А, что позволяет сделать вывод о принятии решения в пользу вложения капитала в мероприятие Б.

|