Лизинговое кредитование предприятий

В экономическом смысле лизинг — это кредит, который предоставляется в товарной форме лизингодателем лизигополучателю. Финансовая функция лизинга заключается: v в освобождении предприятия от одновременной полной оплаты приобретенных основных средств и получении их на условиях долгосрочного кредита; v в использовании предприятием налоговых и амортизационных льгот. Объектом лизинга может быть какой-либо объект недвижимости, относящийся к основным фондам и не имеющий ограничений по свободному обращению на рынке. К объектам лизинга относятся: машины и оборудование, вычислительная техника. транспортные средства производственные здания и сооружения, и др. основные фонды. Не могут быть объектами лизинга объекты аренды государственного имущества (кроме индивидуально определенной собственности государственных предприятий), земельные участки и другие природные объекты. Основными субъектами лизинговых отношений являются лизингодатель, лизингополучатель, поставщик. Лизингодатель - субъект предпринимательской деятельности, в том числе банковское или небанковское учреждение, который передает в пользование объект лизинга согласно договору. Лизингополучатель — субъект предпринимательской деятельности, который получает в пользование объект лизинга согласно договора. Поставщик лизингового имущества — субъект предпринимательской деятельности, который производит машины, оборудование и др. и/или передает собственное имущество, являющееся объектом лизинга. Взаимоотношения между субъектами лизинговых отношений представлены на рисунке 4.2. Предприятие-лизингополучатель имеет ряд преимуществ: v лизинг дает возможность па 100% финансировать приобретение основных средств в отличие от банковского кредита, где финансовыми ресурсами обеспечивается только 60-70% их стоимости; v предприятию легче получить имущество в лизинг, чем займ па его приобретение; лизинговое имущество выступает как залог, право собственности принадлежит лизингодателю; v лизинг дает возможность для маневрирования во время уплаты лизинговых платежей; v уменьшается риск морального старения оборудования, таким образом, расширяются возможности оперативного обновления старой техники без привлечения собственного капитала на его финансирование; v лизинговое имущество не учитывается на балансе предприятия, что повышает сто ликвидность; v лизинговые платежи включаются в состав валовых затрат, что уменьшает налогооблагаемую прибыль.

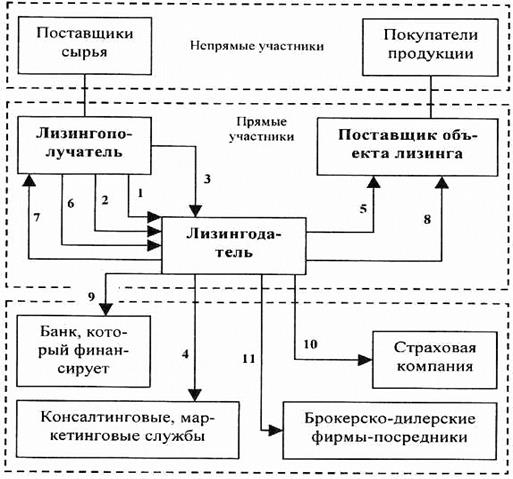

Непрямые участники 1. Инициация получения заявки на лизинг. 2. Заявка на лизинг. 3. Рассмотрение заявки. 4. Заявка на проведение маркетингового исследования основных поставщиков оборудования. 5. Выбор подходящего поставщика. 6. Пакет документов на требование лизингодателя. 7. Оценка финансового положения клиента и эффективности лизингового проекта. 8. Заявление-наряд на установление. 9. Выбор банка-кредитора. 10. Выбор страховой компании. 11. Договоренность о продаже имущества по остаточной стоимости.

Рис. 4.2. Взаимодействие между участниками лизингового бизнеса.

Наряду с преимуществами лизинг имеет ряд недостатков: v стоимость лизинга для лизингополучателя больше на сумму лизинговой маржи, по сравнению со стоимостью обычного займа; v составление лизингового соглашения требует больше времени и сложной организации; v лизингодатель берет на себя риск неполного и несвоевременного получения лизинговых платежей. В состав лизинговых платежей включают: v сумму возмещения стоимости объекта лизинга, который амортизируется на срок, за который вносится лизинговый платеж; v сумму, которая уплачивается лизингодателю как процент для приобретения имущества в соответствии с договором лизинга; v платеж-вознаграждение лизингодателю за полученное в лизинг имущество; v возмещение страховых платежей по договору страхования лизинга; v др. затраты лизингодателя, предусмотренные договором.

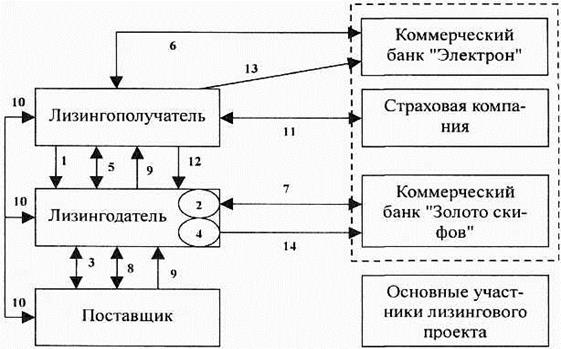

Механизм заключения соглашения по лизингу представлен на рисунке 4.3. Государственное кредитование предприятий Государственный кредит — это экономические отношения, которые возникают между предприятием и государством вследствие купли-продажи первым государственных ценных бумаг, а также вследствие получения бюджетных и внебюджетных кредитов. Государственное кредитование осуществляется предоставлением бюджетных займов непосредственно министерствам, ведомствам для финансирования через банковские учреждения: v пусковых объектов; v ранее начатых новых строительных объектов производственного назначения; v технического перевооружения и реконструкции действующих предприятий независимо от форм собственности. Финансирование инвестиционных потребностей предприятий бывает целевым, прямым, возвратным, срочным, обеспеченным залогом или гарантией. Организация работы по обслуживанию бюджетных кредитов, их учету и проведению расчетов с заемщиками возлагается на уполномоченные коммерческие банки Украины. Механизм предоставления бюджетных займов предприятиям на рисунке 4.3.

1. Поступление заказа на лизинг оборудования. 2. Анализ заказа, заказчика как потенциального лизингополучателя. 3. Изучение и обсуждение условий поставки оборудования. 4. Принятие решения об участии в соглашении. 5. Составление лизингового соглашения. 6. Составление кредитного соглашения, получение кредита для выплаты аванса и оплаты таможенных сборов. 7. Составление кредитного соглашения, получение кредита для приобретения оборудования. 8. Составление договора купли-продажи, оплата стоимости имущества. 9. Поставка оборудования. 10. Составление акта приемки- передачи оборудования. 11. Страхование имущества в пользу лизингодателя за счет лизингополучателя. 12. Оплата лизинговых платежей. 13. Погашение кредита лизингополучателем. 14. Погашение кредита лизингодателем. Рис. 4.3. Механизм составления и реализации лизингового соглашения. Уполномоченные банки используют бюджетные кредиты в соответствии с целевым назначением. За пользование бюджетным кредитом предприятия уплачивают процент в бюджет и банку в установленные сроки. Оплата процентов осуществляется за счет собственных средств предприятия. Контроль за целевым и эффективным использованием бюджетных кредитов возлагается непосредственно на банки, которые финансируют заемщика.

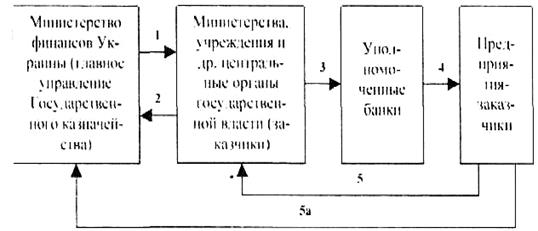

1. Перечисление на отдельный счет средств, и рамках которых предоставляется бюджетный заем в соответствии с Государственной программой социального и экономического развития Украины. 2. Составление кредитного соглашения с определением условий предоставления займа и гарантированного его возврата в соответствующий срок. 3. Порядок предоставления информации об объектах, которые финансируются. 4. Составление кредитных договоров в месячный срок с момента получения заказчиком бюджетных займов. 5, 5а. Конин кредитных договоров и приложений к ним, которые подаются в двухнедельных срок с момента подписания их банком. Рис. 4.4. Порядок финансирования инвестиционных потребностей предприятии 1а счет бюджетных займов.

|