Четыре современные парадигмы в теории фирмы

С. Уинтер использует термин «ортодоксия рабочих материалов»для обозначения новейших исследований, проведенных теоретиками, работающими в рамках модели оптимизирующего поведения и занимающихся в основном структурой взаимоотношений между действующими лицами, вовлеченными в фирму. Среди существенных вопросов, которым посвящены эти исследования, – проблемы побудительных мотивов, информации и контроля как в отношениях между владельцами фирмы и менеджерами, так и в отношениях между менеджерами и работниками. Многие из этих исследований проведены в рамках модели принципала–агента; критериями здесь служат равновесные состояния при отсутствии кооперации и субоптимальные результаты по причине несовершенной исполняемости контрактов. С. Уинтер включает сюда и теорию групповой (бригадной) организации. Экономическая теория трансакционных издержек – парадигма, открытая Р. Коузом в статье «Природа фирмы» и получившая широкое развитие в работах О. Уильямсона. Признается, что существуют разные пути организации трансакций (или разные «способы управления» трансакциями), они различаются по своим издержкам, что зависит от характеристик рассматриваемых трансакций. Прогресс в усилении операционального содержания моделей, созданных в рамках этой парадигмы, был достигнут не путем развития техники непосредственного измерения трансакционных издержек, а путем выработки рабочих гипотез о том, где наиболее вероятны серьезные организационные проблемы, сопряженные с трансакциями. С. Уинтер отмечает: «В сравнении с ортодоксией рабочих материалов, у экономической теории трансакционных издержек шире охват, и модели альтернативных способов организации, которыми занимается эта теория, ближе к тому, что наблюдается в реальном мире, нежели к гипотетическим способам организации, предлагаемым в рамках формальной схемы»7. Эволюционная экономическая теория имеет такое же отношение к А. Алчияну и его работе «Неопределенность, эволюция и экономическая теория» (1950), как экономическая теория трансакционных издержек к Р. Коузу и «Природе фирмы». Эта теория подчеркивает неизбежность ошибочных решений в мире, где царит неопределенность, и заметную активную роль экономической среды как в выявлении ошибок, так и в их замалчивании. Соответственно объяснение того или иного положения дел носит эволюционистский характер: имело место некое предшествовавшее состояние, и наблюдаемое ныне положение дел отражает кумулятивный эффект законов изменения, действовавших в этом предшествовавшем состоянии. Подобно экономической теории трансакционных издержек, эволюционная экономическая теория обращает внимание на реализованное экономическое поведение, а не на В ортодоксии рабочих материалов и в экономической теории трансакционных издержек на передний план выступает структурирование сделок (т.е. обмен), а производству и производственным издержкам отводится вспомогательная роль. Теория трансакционных издержек в качестве поведенческой предпосылки рассматривает ограниченную рациональность, которой придерживается и эволюционная экономика. О. Уильямсон подчеркивает, что если признать экономическое поведение преднамеренно рациональным, то это придает анализу экономических институтов «ориентацию на минимизацию затрат»8. Аналогично в эволюционных моделях фирмы – это организации, стремящиеся извлечь прибыль. Иногда эти допущения можно выразить в рамках оптимизационной схемы, но строгая оптимизация неправомерна. Легко понять, что стандартная теория О. Фавро есть ортодоксия учебников С. Уинтера и обе означают неоклассическую теорию фирмы. Расширенная стандартная теория совпадает с ортодоксией рабочих материалов и фактически относится к неоинституциональной экономике. Теория трансакционных издержек, включаемая в новую институциональную экономику, присутствует в обеих классификациях. Аналогично в этих классификациях рассматривается эволюционная экономическая теория. Нестандартные теории С. Уинтером не рассматриваются. Более подробно остановимся на неоклассической теории фирмы, теории агентских отношений, теории трансакционных издержек и эволюционной теории применительно к фирме. Неоклассическая теория фирмы. Под фирмой в неоклассической теории понимается экономический субъект, который занимается производственной деятельностью и обладает хозяйственной самостоятельностью в принятии решений о том, что, как и в каких размерах производить, а также где, кому и по какой цене продавать продукцию9. Системное описание фирмы здесь – это «черный ящик», входами для которого являются ресурсы производства, а выходами – его результаты в виде продукции. Фирмы характеризуются множествами производственных возможностей и производственными функциями, выражающими зависимость результатов производства от используемых ресурсов, обусловленную технологическими и организационно-экономическими факторами. Подобно потребителям, фирмы – единичные субъекты экономики, они экономически рациональны, максимизируют текущую прибыль или дисконтированную стоимость ожидаемых денежных доходов. Фирмы действуют на рынках однородных товаров, это рынки наличных производственных ресурсов или готовой продукции. Контрактные соглашения и другие виды институционального оформления функционирования фирм предполагаются близкими к совершенным и свободными от издержек. Информация также полна и бесплатна. Внимание сосредоточено на вопросе о том, каким образом фирмы, направляемые рынком, принимают производственные решения, которые являются частью решения о глобальном размещении ресурсов. Речь идет о затратах и выпусках и их связи друг с другом, с заданной технологией и рыночными силами. Считается, что если фирма не стремится к максимизации прибыли, то она проиграет в конкурентной борьбе и будет вытеснена с рынка в ходе естественного отбора, реализуемого механизмом рыночной конкуренции. В теории общего равновесия фирмы также представлены как множества производственных возможностей, к которым прилагается мотивация, связанная с извлечением прибыли. Эту мотивацию можно логически обосновывать тем, что она отражает единые для всех акционеров интересы, реализующиеся в условиях полных рынков, атомистической конкуренции и совершенных контрактов. Фирмам никакого логического обоснования не дается. Как и потребители, они выступают в роли первичных элементов теоретической системы. Этот общий взгляд на фирму и ее поведение широко распространен в современной экономической теории и представлен в учебных курсах «экономикс». Однако в настоящее время базовая неоклассическая модель имеет ряд модификаций, анализирующих явления неценовой конкуренции, воздействие географического положения фирмы на цены продуктов и ресурсов, сезонных колебаний производства – на занятость, проблемы управления запасами и т.д. Кроме максимизации прибыли известны другие целевые функции фирмы – максимизация продаж, общей выручки, дохода акционеров, различные аппроксимации функции полезности, стратегические цели и т.д. Все эти модификации явились реакциями на несоответствия между выводами неоклассической теории и реальной практикой фирм. Теория агентских отношений. Агентская модель фирмы, или модель принципала–агента описывает деятельность предприятия в терминах взаимоотношений между его собственниками и менеджерами, а также между менеджерами и работниками. Согласно этой концепции собственники, не работающие на предприятии, как правило, не имеют доступа к той информации, которой обладает менеджер. Индивидуальная интенсивность труда наемного менеджера также может остаться ненаблюдаемой. Кроме того, неопределенна связь между усилиями менеджера и эффективностью работы фирмы. Могут потребоваться существенные расходы со стороны собственника на организацию внутрифирменного и внефирменного контроля. Активизация менеджера с помощью оплаты труда в зависимости от эффективности работы предприятия может приводить к различным результатам при определенных условиях. В некоторых случаях активизация усилий менеджера обходится для собственника дороже, чем согласие на низкий уровень интенсивности его труда. Подобная ситуация возникает во взаимоотношениях управляющих и работников. Фирма в данной теории характеризуется системой взаимосвязей между интенсивностью работы менеджеров и оплатой труда, между интенсивностью их работы и эффективностью деятельности фирмы в целом, а также аналогичных зависимостей, описывающих взаимоотношения между управляющими и работниками. Поведение фирмы определяется влиянием интересов управляющих (работников) на производственную и рыночную политику предприятия10. Для примера рассмотрим базовую модель принципала–агента в интерпретации Дж. Стиглица11. Проблема взаимоотношений принципала и агента описывает, каким образом один индивид, принципал (собственник, управляющий, поручитель), может создавать систему компенсации (контракт) для мотивации другого индивида, агента (менеджера, работника, исполнителя) действовать в интересах принципала. В стандартном случае взаимоотношений принципала и агента каждый стремится к такому контракту (схеме компенсаций), который максимизирует ожидаемую полезность принципала, учитывая, что 1) агент предпримет действия, максимизирующие его ожидаемую полезность в пределах компенсационной схемы; 2) он должен быть заинтересован в подписании контракта. Второй набор ограничений, которые похожи на ограничения резервационной полезности, иногда называются ограничениями индивидуальной рациональности. Существует две стандартные математические формулировки. Первая – непосредственное обобщение проблемы субъективного риска в страховании. Имеется набор наблюдаемых событий, например, произойдет ли несчастный случай. Вероятность того, что произойдет событие i, есть функция предпринятых действий (усилий по предотвращению несчастного случая): pi = pi (e), где е может быть вектором. Благосостояние индивида в состоянии i при отсутствии страхования – wi, со страхованием – yi. Таким образом, hi = уi – wi – это чистая плата, выплачиваемая (взимаемая) страховой компанией (принципалом) в состоянии i. Ожидаемая полезность застрахованного лица (агента) имеет вид U = в то время как ожидаемая полезность принципала V = Множество { hi } выбирается так, чтобы максимизировать V при условии, что U ≥ Ū;. Заметим, что отношения работодатель–работник могут рассматриваться в следующем виде: наблюдаемые события являются уровнями производства. Примем для простоты, что выпуск измеряется в целых числах (скажем, бушелях пшеницы). Тогда состояние i описывается количеством произведенных бушелей, рi – вероятность того, что i бушелей будет произведено. Предположим, что благосостояние индивида (без учета контракта с работодателем) равно нулю. Тогда уi – количество денег, которое получит индивид при выпуске i. Если предприниматель нейтрально относится к риску, то Vi (hi) = qi – hi = qi – уi, где q – цена продукции (бушеля пшеницы), независимая от i. Хотя отношения работодатель–работник могут быть рассмотрены в данном виде, более правдоподобно они выглядят в следующей формулировке: вероятности состояний (погоды) фиксированы, состояния ненаблюдаемы, но работник может воздействовать на выпуск в каждом состоянии. Формально это можно представить следующим образом. Пусть S – набор переменных состояния (подобно погоде), наблюдаемых агентом. Пусть Q – набор переменных выпуска (наблюдаемых принципалом и агентом). И пусть А – набор затрат (действий) агента, известных только ему. Тогда схема компенсации – это плата принципала агенту, которая является функцией всех переменных, наблюдаемых и агентом, и принципалом, Y = φ(Q). Агент выбирает действия, максимизирующие его ожидаемую полезность, которая зависит и от его дохода, и от его действий, max EU (Y, A, S), причем выпуски связаны с затратами посредством производственной функции Q = Q (A, S). Обозначим решение этого уравнения А = Н (S). Наконец, мы можем вычислить ожидаемую полезность принципала. Его полезность зависит от действий агента, платы, которую он перечислит агенту, и его состояния (действия агента могут воздействовать на принципала как непосредственно, так и через влияние на выпуск и на оплату), EV = EV (φ(Q), Q, A, S). Проблема принципала состоит в выборе такого φ, чтобы максимизировать свою ожидаемую полезность, max EV, учитывая зависимость действий агента от φ и необходимость платить агенту, достаточно для стимулирования его к работе, EU ≥ Ū. (1) Часто фокусируется внимание на ситуациях, в которых принципал желает стимулировать агента, чтобы он совершал различные действия в разных состояниях. Значит, в самом простом случае, когда принципал наблюдает только выпуск, если A *(S) – наиболее подходящее действие в состоянии S, то компенсационная схема должна быть следующей: EU [φ(Q (A *, S)), A *, S ] > > EU [φ(Q (A, S)), A, S ] для всех возможных А. Данные ограничения относятся к условиям самоотбора или ограничениям совместимости по стимулам. Когда индивид действует в двух различных состояниях при одних и тех же наблюдаемых переменных, т.е. когда принципал не может отличить одно состояние от другого, то говорят, что имеет место объединяющее равновесие. Когда действия агента таковы, что принципал может идентифицировать состояние, говорят, что имеет место разделяющее равновесие. В соответствующих исследованиях определяются условия, при которых оптимальный контракт включает полное или частичное разделение. В ситуации неблагоприятного отбора переменная S скорее может быть представлена как характеристика индивида, нежели как состояние природы. Тогда ограничение самоотбора означает, что индивид типа S предпочитает действие A (S) любым другим. Если ограничения самоотбора удовлетворительны, то можно определить, кто к какому типу принадлежит. Действие может состоять только из совершения выбора. При неблагоприятном отборе ограничение (1) должно быть заменено набором ограничений: U (φ(Q (A,S)), A, S) ≥ Ū (S), для всех S, т.е. это – уровень резервационной полезности для каждого индивида (ограничение индивидуальной рациональности для каждого типа). Заметим, что подобный набор ограничений уместен в том случае, если контрактное соглашение между принципалом и агентом не носит обязывающего характера, т.е. индивид может уволиться, если поймет, что некое состояние наступило. Теория трансакционных издержек. Согласно Р. Коузу и его последователям, основу фирмы составляет сеть (пучок, сплетение) контрактов между владельцами определенных факторов производства. Другими словами, фирма представляется совокупностью индивидуальных и групповых участников производства – работников, управляющих, собственников различного рода активов, а также сплетением явных и неявных контрактов, традиций и правил, обусловливающих рамки поведения участников. Внимание уделяется различию между двумя видами экономических отношений: между работниками или подразделениями одного предприятия и между экономическими агентами, не принадлежащими к одному предприятию. Многостадийное производство продукции в рамках единого предприятия противопоставляется купле-продаже на рынке ресурсов, а механизм внутрифирменного административного управления – механизму межфирменных рыночных взаимодействий. По О. Уильямсу, фирма использует три группы ресурсов: общие, специфические и интерспецифические. Общие ресурсы – это ресурсы, ценность которых не зависит от использования в данной фирме: внутри и вне ее они оцениваются одинаково. Специфические ресурсы – это ресурсы, ценность которых внутри фирмы выше, чем вне ее. Интерспецифические ресурсы – взаимодополняемые, взаимоуникальные ресурсы, максимальная ценность которых достигается только при использовании в данной фирме. При ликвидации фирмы ценность их может стать очень незначительной. Поэтому фирма – это не просто сеть контрактов между владельцами ресурсов. Ее сердцевину составляет «долговременный отношенческий контракт, заключенный между собственниками интерспецифических ресурсов»12. Использование этих ресурсов дает синергетический эффект, превышающий сумму вклада каждого участника, что в конечном счете позволяет экономить общие издержки фирмы и получать экономическую прибыль (квазиренту). Многообразие форм современных фирм объясняется уникальностью специфических и интерспецифических ресурсов, многообразием трансакционных издержек и способов их минимизации. Общие издержки фирмы можно разделить на три группы: Рынок и фирма представляют собой альтернативные способы организации. Р. Коуз на вопрос о существовании фирмы ответил, что соображения максимизации прибыли (или экономической эффективности) требуют замены рынков фирмами, если издержки использования рынков становятся больше, чем управленческие издержки. «Равенство между предельными значениями этих издержек как функции от масштаба деятельности фирмы задает границу, по одну сторону которой управление ресурсами осуществляется внутри фирмы, а по другую – ресурсы направляются ценами на рынках»13. Х. Демсец, развивая теорию, считает, что правильным был бы вопрос, будет ли сумма управленческих и трансакционных издержек при внутрифирменном производстве больше или меньше суммы управленческих и трансакционных издержек при рыночной организации, так как в любом случае возникают затраты, связанные с обоими типами издержек. Он подчеркивает: «А в более реалистической ситуации, когда и управленческие, и трансакционные, и производственные издержки предполагаются положительными, для принятия правильного решения следует оценить, учитывая все виды издержек, в каком случае (при слиянии или независимом производстве) будут минимальны удельные издержки при данном объеме продукции. Поэтому существенны как трансакционные, так и все прочие издержки»14. В целом решение «сделать самому или купить» зависит от результатов сравнения всех выигрышей и убытков, связанных с внешними закупками, со всеми выигрышами и убытками внутрифирменного производства. Делается вывод, что теории фирмы, основанной на трансакционных издержках, для системного ее описания недостаточно. Эволюционная теория фирмы. В рамках институционально-эволюционной теории разработан ряд моделей, объясняющих развитие фирмы как результат ее инновационной деятельности. Эти модели восходят к идеям И. Шумпетера об эндогенном технологическом прогрессе. Первая эволюционная модель фирмы была разработана в 1960–1970-е годы Р. Нельсоном и С. Уинтером15. На нее в большой мере опираются последующие модели (Дж. Меткалфа, К. Иван, Г. Хенкина и В. Полтеровича, Дж. Сильверберга, Дж. Дози и др.)16. Согласно модели Нельсона–Уинтера, фирма является носителем «генов» – устойчивых технологических, управленческих и других правил, называемых рутинами, обеспечивающих ее идентичность во времени и отличие от других фирм. Подобно тому как человек следует привычкам, фирма сохраняет рутины, пока они обеспечивают рентабельность и выживаемость на рынке. В целом деятельность фирмы определяется взаимоотношениями с другими предприятиями и внутренними рутинами. Именно сложившиеся правила, а не цель в любых условиях максимизировать прибыль, определяют характер принимаемых решений. Р. Нельсон и С. Уинтер различают три типа рутин: стандартные управленческо-технологические операции, стандартные инвестиционные операции, поиск. Первые два типа рутин задаются прошлым опытом или внешней средой. Инновационную деятельность представляет только третья рутина – поиск. Фирма может вести его постоянно или только тогда, когда другие рутины перестают обеспечивать прибыль. Поиск нацелен на улучшение или радикальное совершенствование технологий, внутрифирменной организации, маркетинга и процедур самого поиска. Поиск обеспечивает рост самой фирмы, а значит, отрасли и экономики в целом. Фирма, добившаяся успеха в поиске, расширяет свой капитал, объем производства, рынок. Возможно случайное изменение рутин, называемое мутацией. Распространение инноваций в отрасли происходит посредством имитации со стороны фирм-конкурентов, а также путем вступления в отрасль «пустых» фирм, имеющих небольшой капитал, но очень активных в поиске17. Для технологического развития фирмы и отрасли характерен кумулятивный эффект: успешнее развиваются и распространяются те технологии, которые уже практически применяются, так как их функционирование сопровождается формированием благоприятной внутренней и внешней институциональной среды. Научные исследования и опытно-конструкторские разработки ведутся, как правило, в нескольких направлениях. Конкуренция между технологиями формирует доминирующую технологию в отрасли. Таким образом, для эволюционной концепции характерно системное представление о фирме как о двойственном объекте: с одной стороны, являющемся участником делового сообщества и испытывающем на себе последствия эволюции этого сообщества, с другой – обладающем собственными правилами в определении направлений производственной, инновационной и рыночной деятельности. С. Уинтер утверждает: «В своей основе коммерческие фирмы являются организациями, которые знают, как вести дела. Рентабельность служит несовершенным сигналом, который подает рыночная экономика, сообщая фирмам, насколько полезна обществу их деятельность и есть ли потребность в большем или меньшем объеме той же самой продукции. Диапазон производительных знаний фирмы может быть широк или узок; но, даже будучи узким, он может отражаться на рынках продукции фирмы в виде длинного списка разных продуктов». И далее: «Однако даже очень крупные фирмы с высоким уровнем диверсификации производства, как правило, активны лишь на очень малой части рынков готовой продукции. Не составляет труда идентифицировать и различить между собой сферы компетенции большинства крупнейших корпораций»18. Кроме того, концепция специфичности человеческого капитала считается ключевой для понимания функционирования фирмы как хранилища знаний. С. Уинтер высказал идею о том, что парадигма трансакционных издержек и эволюционная парадигма и противостоят друг другу, и дополняют одна другую. Но обе создают благоприятные возможности для плодотворных исследований, призванных улучшить понимание природы фирмы. С другими, не описанными здесь теориями фирмы (предпринимательской, бихевиористской, управленческой) можно познакомиться, обратившись к соответствующей литературе19. Типы и организационно-правовые формы фирм Организационные особенности внутрифирменной структуры. Базовыми формами внутрифирменной структуры организации являются унитарная (У-форма, или У-структура), холдинговая Под унитарной (У) формой О. Уильямсон понимает традиционный тип организации фирмы по функциональному признаку. Она имеет несомненные преимущества перед линейной формой, но в целом уступает штабной, проектной, матричной, дивизиональной, сетевой и иным типам внутрифирменной организации бизнеса (рис. 6.4).

Рис. 6.4. Унитарная структура Признаками унитарной структуры являются: 1) вертикальные линии власти; 2) функциональное деление на отделы. Характерно отделение собственности и управления. Проблема принципала–агента существует на каждом «этаже», что сказывается на размере иерархии. Могут быть следующие способы решения проблемы: усиление контроля, что требует уменьшения числа подчиненных у каждого менеджера, и создание мотивации, позволяющей увеличить число подчиненных. Недостатки У-формы объясняются тем, что присущие централизованной компании слабые стороны могут стать опасными при возрастании объема административных задач, решаемых высшими менеджерами, а это не позволит им эффективно выполнять свои обязанности. На языке трансакционной экономики подобную ситуацию можно описать следующим образом: «Возникновение перегрузок в обмене информацией в рамках» У-формы означает «появление ограничений на рациональность менеджеров, в то время как преследование функциональными отделами (продаж, инженерным, производственным) подцелей» выступает в определенной мере «проявлением оппортунизма». С экономической точки зрения выделяются следующие особенности У-формы20. Во-первых, невозможность непосредственного наблюдения и измерения вклада функциональных подразделений фирмы в корпоративную прибыль. Во-вторых, размещение ресурсов по функциональным подразделениям в зависимости от активности их руководителей. В-третьих, прямая связь между статусом руководителей подразделений и размерами последних, что определяет поведение, в основе которого лежит установка на максимизацию доли корпоративных ресурсов, предназначенных их подразделениям. В-четвертых, тенденция к росту фирмы за счет увеличения размеров подразделений без учета фактора эффективности. В-пятых, стремление руководителей подразделений к получению различных дискреционных инвестиционных проектов, оправдывающих наличие в подразделениях избыточного персонала. Можно заключить, что фирмы, не придерживающиеся правила максимизации прибыли, не в полной мере контролируются рынком продуктов и капиталов. Менеджеры придерживаются дискреционного поведения: максимизируют функцию управленческой полезности при условии, что прибыль не должна падать ниже приемлемого для акционеров уровня. По О.Уильямсону, функцию полезности обусловливают три фактора: расходы на поддержание сверхнеобходимого числа кадров; известная степень управленческой инертности; определенная доля дискреционных инвестиций. Более поздние работы О. Уильямсона и других исследователей уточняют особенности У-формы. Так, О. Уильямсон, отмечая рост унитарной фирмы в качестве ее основной цели, указывает на то, что само существование У-формы является помехой для диверсифицированного роста. Значит, необходимы организационные формы, применяемые фирмами, придерживающимися стратегии диверсификации. Опыт западной организации производства показывает, что такими формами являются Х- и М-формы. Фирма с холдинговой (X) формой – это компания, владеющая контрольными пакетами акций или долями в паях других фирм с целью контроля и управления их деятельностью. Механизм контрольного пакета акций дает холдинговой компании право голоса, благодаря чему она получает возможность проводить единую политику и осуществлять единый контроль над соблюдением интересов больших корпораций или ускорять процесс диверсификации. При этом размеры холдинга могут быть намного меньше размеров подконтрольных фирм; последние образуют пирамиду, на вершине которой расположена холдинговая компания. Общие отделы у подразделений фирмы-холдинга отсутствуют (рис. 6.5).

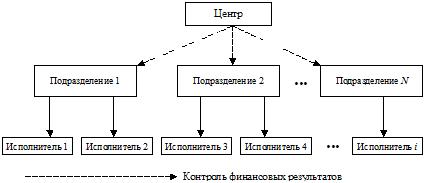

Рис. 6.5. Холдинговая структура По определению холдинг осуществляет функцию контроля, акции же являются средством реализации контрольной функции. На практике не все холдинги выступают в чистом виде, сводимом к обладанию акциями, управлению действиями и получению и перераспределению дивидендов дочерних фирм. Существуют смешанные холдинги, которые кроме чисто контрольных функций осуществляют стратегическое руководство коммерческой деятельностью контролируемых фирм. Первые холдинги возникли в США в конце XIX в. и получили широкое распространение. Наиболее распространенные юридические формы холдингов в настоящее время – это акционерные общества, общества с ограниченной ответственностью, единоличные компании, государственные организации (например, в Италии, Австрии, Индии и т.д.). Существуют различные теоретические объяснения появления холдингов: 1) распределение риска; 2) остаточный контроль; Цели создания холдингов следующие21: · консолидация налоговой политики. Между холдингом и его предприятиями заключается договор об отчислениях, вследствие чего прибыль или убытки предприятий переводятся непосредственно на холдинговую компанию. Это позволяет холдингу учитывать убытки одного предприятия и прибыли другого для уплаты налогов с оставшейся части прибыли; · создание дополнительных производственных мощностей в результате слияния предприятий под эгидой холдинговой компании; · проникновение через посредничество холдинговых компаний в производство и сбыт различных товаров; · проведение единой политики и единого контроля над соблюдением общих интересов больших корпораций; · ускорение процесса диверсификации; · централизация участия в капитале других компаний и др. Преимущества холдингов: 1) использование эффекта масштаба; 2) достижение большей, по сравнению с другими формами, эффективности в международном движении капитала; 3) выполнение роли буфера, ослабляющего воздействие государства на предприятия, и т.д. К недостаткам можно отнести: 1) стремление к монополистическому либо олигополистическому поведению; 2) тенденцию к политизации, бюрократизации, злоупотреблению контрольно-управленческими функциями; 3) искусственное поддержание нерентабельных предприятий за счет рентабельных; 4) невозможность достаточно четкого прослеживания перераспределения фондов между своими предприятиями; 5) отсутствие в таких странах, как Россия, квалифицированных управленческих кадров. На практике лучшие компании стараются использовать плюсы объединения и кооперации при одновременной нейтрализации минусов, источником которых является отсутствие конкуренции внутри холдингов. Мультидивизиональная (М) форма – это организационная структура, которая «подразумевала создание полуавтономных производственных отделений (как правило, со статусом «центров прибыли»), сформированных в зависимости от типа продукта, торговой марки или по географическому признаку»22. Хотя появление М-структуры относится к 1920-м годам, но интерес к ней проявился лишь в 1960-х годах. По времени это совпадает с проявлением интереса к трансакционной экономике, заложенной в трудах Р. Коуза еще в 1930-х годах. О. Уильямсон уделяет большое внимание М-структуре, видя в ней наиболее существенную организационную инновацию XX в. (рис. 6.6).

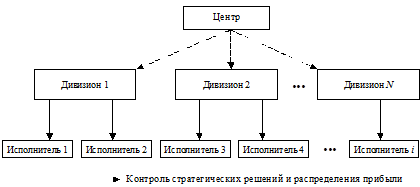

Рис. 6.6. Мультидивизиональная структура Главными создателями М-структуры считаются П.С. Дюпон и Ф.П. Слоун, а фирмы-пионеры – «Дюпон» и «Дженерал Моторс». Они продемонстрировали два способа появления М-структуры: К основным причинам успеха М-формы А. Чандлер относит освобождение «управляющих, ответственных за судьбу всей компании, от более рутинной операционной деятельности», предоставление им времени, информации и даже психологических условий «для занятия долгосрочным планированием и оценкой результатов функционирования фирмы». Такие общие стратегические решения, как «распределение имеющихся и приобретение новых ресурсов», оказываются в М-форме «сосредоточенными в руках команды высших управляющих общего профиля». Генеральный менеджер, «избавившись от операционных обязанностей и необходимости выработки тактических решений», больше не стремится выражать интересы одного из подразделений организации. В М-форме присутствуют свойства, присущие рынку капиталов. «В отличие от холдинговой компании (которая также имеет дивизиональную структуру, но с маленькой генеральной дирекцией, и, следовательно, есть не что иное, как «корпоративная оболочка» компании), – подчеркивает О.Уильямсон, – М-форма организационного построения располагает также возможностями стратегического планирования и распределения ресурсов и механизмом мониторинга и контроля за структурными подразделениями». Итогом этого является «эффективное распределение финансовых ресурсов компании между отделениями и дифференцированное применение инструментов внутрифирменного стимулирования и контроля»24. Прочие организационные формы (структуры) являются модификациями базовых корпоративных структур. Так, У-форма может сочетать в себе элементы линейной, штабной, функциональной форм. Дальнейшее их преобразование в матричную или проектную формы приближает их к М-форме. Многообразны также конкретные проявления Х-формы. В настоящее время развивается сетевая форма организации. Отмечаются следующие свойства и характеристики сетей25: · объективный, по мнению ряда исследователей, характер перехода к сетевой организации бизнеса в индустриально развитых странах; · ориентация на ослабление роли акционерных связей между группирующимися предприятиями; · расширение аргументации использования в экономике отношений, занимающих промежуточное положение между чисто рыночными и внутрифирменными связями; · усиление роли инновационного и информационного начал в экономическом развитии. Однако сетевая форма организации требует дальнейшего изучения, а в реальной практике – правового и институционального оформления. О. Уильямсон дает схему сопос

|

Ui (yi, e) pi (e),

Ui (yi, e) pi (e),