РЕЙТИНГ ЯКОСТІ КРЕДИТУ ЗА АНАЛІЗОМ ФІНАНСОВИХ КОЕФІЦІЄНТІВ

Таблиця 9.7

Отже, незважаючи на те, який рейтинг кредиту за якістю вибере банк, він завжди має базуватися на врахуванні низки факторів: мети кредиту, розміру та загального обсягу можливих втрат з вини позичальника, фінансового стану та минулих кредитів позичальника. Система спостереження за кредитами. Після надання кредиту банкам необхідно відстежувати фінансовий стан позичальника та виконання всіх умов кредитного договору, щоб виявити проблеми позичальника з погашенням кредиту на ранніх стадіях. Це забезпечить банку максимальну ефективність коригуючих дій щодо запобігання та зменшення збитків. Спостереження за використанням кредитів особливо важливе на етапі їх погашення, коли вони стають простроченими або коли порушуються визначені кредитною угодою мінімальна сума застави чи величина фінансових коефіцієнтів. У процесі спостереження банк зобов'язаний аналізувати фінансовий стан та тенденції розвитку клієнта, його минулі та майбутні можливості щодо обслуговування боргу, а також дохідність його операцій. Незалежно від того, чи перші ознаки проблематичності кредиту є фінансовими або не фінансовими за характером, їх треба ретельно проаналізувати. З погіршенням стану кредиту банк повинен виявити ступінь складності проблем, що виникли, та вжити відповідних заходів: * проаналізувати проблеми позичальника; * проконсультуватися з працівниками відділу, що займається з проблемними кредитами; * віднести кредит до нижчої класифікації та припинити відображення відсотків по кредиту у доходах банку; * зібрати інформацію про ймовірність виникнення інших видів ризику в роботі з цим клієнтом; * щоденно перевіряти рахунки клієнта; * переглянути всю кредитну документацію, гарантії, векселі, забезпечення, іпотеку; * вивчити можливості щодо додаткового забезпечення; * розробити план коригуючих дій. Вивчивши ситуацію, банк переходить до розробки стратегії" «порятунку» кредиту. Зрозуміло, що всякий проблемний кредит є унікальним, відтак банк має індивідуально підходити до кожного конкретного випадку. Проте, будь-яка стратегія, на наш погляд, повинна передбачати: * розробку програми зміни структури заборгованості; * одержання додаткової документації та гарантій; 4 відрахування додаткового забезпечення; * вкладення додаткових коштів; v продаж забезпечення; * звернення до гарантів; * організацію спільного товариства та вкладення капіталу; * роботу з керівництвом щодо виявлення проблем та їх розв'язання; * розробку програм скорочення витрат; * продаж компанії третій стороні; * зміну керівництва; * призначення керівників та консультантів з боку банку для роботи з компанією; * збільшення власного капіталу компанії; * реорганізацію компанії; * організацію фінансової допомоги з боку іншого фінансового інституту; * одержання урядових гарантій щодо бюджетного обслуговування боргу; * вжиття юридичних заходів — офіційне звернення до гаранта та продаж застави, якщо кредиту загрожує неповернення; * оформлення документів про банкрутство. Отже, досліджуючи проблему управління ризиками щодо кредитування інвестиційних проектів, ми дійшли висновку, що банки повинні ретельно керувати та удосконалювати процес кредитування на всіх його стадіях. 9.5. Управління відсотковими ризиками

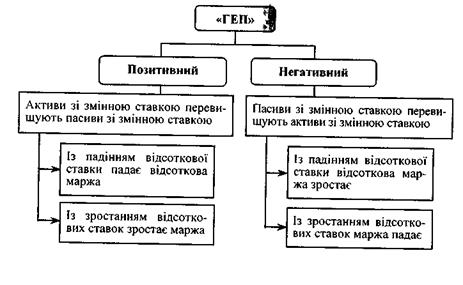

Не менш важливою процедурою в процесі кредитування інвестиційних проектів є ефективна оцінка відсоткових ризиків при інвестиційному кредитуванні, яка також потребує вдосконалення. Відсотковий ризик зумовлений тим, що середня вартість залучених коштів банку (депозитів і взятих у борг грошей) може протягом дії строку кредиту перевищити середню відсоткову ставку за кредит. Відтак кредитування інвестиційних проектів потребує ефективного управління відсотковим ризиком, адже ці кредити мають переважно строковий характер. Відсотковий ризик обумовлений і невизначеністю майбутньої динаміки рівня відсотків на кредити під інвестиційні проекти. Він виникає тоді, коли не збігаються терміни повернення наданих та залучених коштів або коли ставки за активними та пасивними операціями встановлюються різними способами (фіксовані ставки проти перемінних чи навпаки). У цьому разі прикладом може бути ситуація, коли кошти позичаються на короткий термін за змінними ставками, а кредити видаються на тривалий строк за фіксованими ставками у розрахунку на те, що змінні відсоткові ставки не перевищать очікуваний рівень. На відсотковий ризик найбільш наражаються ті банки, які регулярно маніпулюють відсотками у спекулятивних цілях, а також ті, що не приділяють належної уваги прогнозним змінам відсоткових ставок. Отже, одним із найважчих завдань у кредитуванні інвестиційних проектів є визначення відсоткової ставки. Кредитор, з одного боку, бажає встановити досить високу ставку, аби одержати прибуток за кредит та компенсувати всі свої ризики. З іншого боку, ставка за кредит повинна бути низькою, щоб позичальник був спроможний виплатити його і не звертатися до іншого кредитора. Сьогодні відсоткова ставка за інвестиційні кредити може бути фіксованою або плаваючою залежно від зміни базової ставки. Рішення про те, якою буде ставка (фіксованою чи плаваючою), приймають банк та клієнт, залежно від того, яку величину відсотків вони очікують у майбутньому. Зазвичай банки віддають перевагу плаваючим ставкам при довгостроковому кредитуванні, а позичальники — фіксованим. Фактор відсоткової ставки відіграє велику роль у визначенні витрат позичальника на розширення виробництва або впровадження нового товару на ринок. Отже, фіксована відсоткова ставка дає змогу позичальникам точно оцінити свої витрати та внести їх до кошторису проекту. З усього сказаного випливає, що правильне встановлення відсоткових ставок за інвестиційні кредити сьогодні є одним з насущних завдань банків, які кредитують інвестиційні проекти. Найважливішим елементом загальної кредитної політики банку є також визначення ціни інвестиційного кредиту, що передбачає врахування таких факторів. Ризик. Складовим елементом визначення ціни є систематичне встановлення ступеня ризику, пов'язаного з проектом чи станом позичальника. Агресивність. Залежить від того, які цілі переслідує банк — зростання чи закріплення позицій на кредитному ринку. Конкуренція. Визначається тим, чи конкуруватиме банк з іншими банками у визначенні ціни на інвестиційні кредити. Категорія клієнта. Залежить від орієнтації банку — на розвиток відносин з клієнтом чи на одержання вигоди від кредитування. Прибутковість. Кредитну маржу банк може скоротити, якщо клієнт забезпечує банку значний дохід за іншими операціями (валютними, акредитивами, зобов'язаннями, гарантіями тощо). Вартість ставки. Ціна кредиту ґрунтується на базовій ставці, що визначається як середньозважена за всіма джерелами коштів, разом із вартістю страхування депозитів, резервних вимог Національного банку та всіх відсоткових витрат, пов'язаних із мобілізацією коштів, накладних, адміністративних та маркетингових витрат. Гнучкість ціни кредитування. Банк може запропонувати клієнтові змінити плаваючу ставку на фіксовану (при револьверному кредитуванні), плаваючу ставку з нижньою і/або верхньою межею або будь-яку іншу зміну чи поправку, привабливу для клієнта та прийнятну для банку за прибутковістю та за цілями. Інші фактори. Визначення ціни кредиту передбачає також визначення ціни інструментів, наданих за винагороду, — гарантій, зобов'язань, акредитивів на умовах «стенд-бай» тощо. Ціна забезпечених та гарантованих кредитів повинна включати і витрати, пов'язані з наглядом та управлінням цими кредитами. Не менш складною проблемою управління відсотковим ризиком є також управління «гепом» (розривом) в активах та пасивах, який відчутно впливає на рівні відсоткових ставок. Успішне управління «гепом» потребує передбачення майбутніх змін відсотків за кредитами. На практиці існує позитивний «геп», коли активи зі змінною ставкою перевищують пасиви зі змінною ставкою та негативний «геп», коли пасиви зі змінною ставкою перевищують такі самі активи. На рис. 9.3 показано, що ступінь відсоткового ризику залежить від розмірів розриву між активами та пасивами та від напряму, швидкості і тривалості зміни відсоткової ставки. Наприклад, за очікуваного спаду відсоткових ставок банку необхідно збільшити частку залучених фондів зі змінною ставкою, та збільшити частку активів з фіксованою ставкою, і в такий спосіб збільшити відсоткову маржу та скоротити величину позитивного «гепу». У разі очікуваного підвищення відсоткових ставок» банку слід збільшити портфель активів зі змінною ставкою та підвищити частку ресурсів під фіксований відсоток. Таким чином збільшиться величина позитивного «гепу». Отже, банк має розробити ефективну стратегію управління «гепом», яка, на нашу думку, повинна містити спеціальні плани операцій для всіх категорій активів і пасивів на кожній фазі ділового циклу інвестиційного кредитування.

Наведемо приклад такої стратегії. Перший етап: низькі відсоткові ставки (очікується зростання). Заходи: * збільшити строки позичкових коштів; * зменшити кількість кредитів із фіксованою ставкою; * скоротити строки портфеля інвестицій; * продати інвестиції (цінні папери); «одержати довгострокові позички; * закрити кредитні лінії. Другий етап: відсоткові ставки підвищуються (очікуються у майбутньому найвищі відсотки). План дій: * скоротити строки позичкових коштів; «подовжити строки інвестицій; * підготувати видачу кредитів із фіксованою ставкою; * підготуватися до збільшення частки інвестицій у цінні папери; * розглянути можливість дострокового погашення заборгованості з фіксованим відсотком. Третій етап: високі відсотки (очікується їх зниження). Доцільно: * скоротити строк позичкових коштів; * збільшити частку кредитів із фіксованою ставкою;» подовжити строки портфеля інвестицій; «розширити портфель інвестицій із фіксованою ставкою: * запланувати майбутній продаж активів; * зосередити увагу на нових кредитний лініях. Четвертий етап: зниження відсоткових ставок (очікуються найнижчі відсотки). Необхідні дії: * подовжити строки позичкових коштів; «скоротити терміни інвестицій; «збільшити частку кредитів зі змінною ставкою; «скоротити інвестиції у цінні папери; * вибірково продати активи з фіксованою ставкою; * запланувати збільшення довгострокової заборгованості з фіксованою ставкою. Отже, за будь-яких стратегій банку необхідно збільшувати чисту відсоткову маржу у межах параметрів ризику, визначених політикою банку, адже відсоткові ставки та ступінь ризику, притаманні кредитним операціям, — це змінні величини, що формуються під впливом зовнішніх факторів, вектор яких важко передбачити і на які банк вплинути не може. Резюмуючи, підкреслимо, що комерційним банкам, які здійснюють інвестиційне кредитування, слід навчитися оперативно керувати кредитним та відсотковим ризиками, намагаючись зводити їх до мінімуму. 9.6. Заходи щодо зниження ризиків

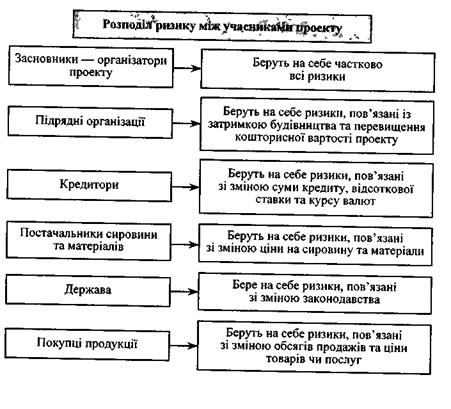

Всебічний аналіз фінансового стану суб'єкта інвестиційної діяльності та очікуваних проектних ризиків являє собою обов'язкову умову прийняття рішень щодо кредитування проектів. Залежно від виду проекту, його належності до того чи іншого типу розробляється система заходів протидії ризикам: — розподіл ризику між учасниками проекту; — заставні операції та гарантування; — страхування (хеджування); — лімітування; — екаунтинг та ін. Розподіл ризику між учасниками проекту — такий захист дає можливість засновникам проекту переносити частину своїх ризиків на інших учасників проекту (див. рис. 9.4). Позички під заставу — це позички, забезпечені з боку позичальника заставними активами. Застава — це один із найдавніших засобів забезпечення позичок. Але якщо у минулі роки заставні фізичні активи переходили у володіння кредитора, то тепер вони, як правило, залишаються у використанні позичальника, а кредитору відповідно до контракту переходять (поступаються) права володіння (цесія). Банк прагне формувати власний позичковий портфель із забезпечених кредитів, тому він зобов'язаний вимогливо оцінювати якість застави. Головні критерії: * вік активів, їх моральне та фізичне зношення, темпи старіння застави; * простота оцінки вартості застави та можливість її перегляду (індексації) у період кредитування; * можливість розташування закладених активів на ринку; * рівень ліквідності як для фізичних, так і для фінансових активів; * підконтрольність — простота та легкість встановлення місцезнаходження та вступу у володіння; * рівень позичкової маржі для кожного виду застави (наприклад, для готівки така маржа становить 100 % + очікуваний відсоток інфляції, для висококваліфікованих цінних паперів — 60—70 %, для матеріальних запасів та обладнання — 50 %).

Рис. 9.4. Розподіл ризиків між учасниками проекту У процесі кредитування під впливом інфляції рівень може коригуватися: для фінансових активів у бік збільшення, а для фізичних — у бік зменшення. Гарантований кредит видається під письмове зобов'язання третьої сторони сплатити борг у випадку відмови від його сплати позичальником. Оцінка ризиків гаранта та вимоги до якості гарантії такі самі, як і до застави. Гарантії можуть бути таких видів: — обмежена або необмежена, тобто гарантувати всю заборгованість або тільки її частину; — забезпечена або незабезпечена, тобто із заставою або без неї; — фізичних або юридичних осіб, тобто забезпечена власними або корпоративними активами. Кредитори звичайно прагнуть отримати необмежену та забезпечену гарантію, внаслідок чого мають перевіряти її. При оцінці фінансового стану гаранта слід враховувати, що гарантія як умовне зобов'язання являє собою позабалансовий фінансовий інструмент. Тому перевіряти необхідно як балансові, так і позабалансові операції гаранта. Особливу відповідальність несе банк, який виступає в ролі гаранта, оскільки гарантії, які ним надаються, забезпечуються не власними ресурсами, а коштами акціонерів або вкладників. Найвагомішим заходом щодо захисту інвестицій є їх страхування. Інвестиції, особливо довгострокові, зазнають різного роду ризиків, причому з багатьма невідомими небезпеками, які чекають на інвестора. Саме тому вкладення капіталу на тривалий строк завжди обґрунтовується оціночними розрахунками будь-яких ризиків і обов'язково страхується та перестраховується. В Україні згідно із Законом «Про страхування» Кабінетом Міністрів розроблено «Положення про порядок здійснення діяльності страховими посередниками». Це Положення регулює порядок здійснення діяльності страховими посередниками (страховими агентами і страховими брокерами). Відповідно до цього Положення страховий посередник (крім громадян, що перебувають із страхувальником у трудових відносинах) виконує два види підприємницької діяльності — агентську та брокерську. Агентська діяльність — це діяльність від імені та за дорученням одного або кількох страхувальників (страхових компаній) з рекламування, консультування, пропонування страхових послуг та проведення роботи, пов'язаної з укладанням та виконанням договорів із страховою компанією. Ця діяльність здійснюється на підставі договорів про надання страхових агентських послуг (агентська угода). Брокерська діяльність — це професійна підприємницька діяльність на користь страхувальника (цедента), метою якої є визначення потреб останнього у страхових послугах і підготовка договорів страхування. Страховий брокер здійснює свою діяльність на підставі договору про надання страхових брокерських послуг (брокерська угода). Страховий брокер може укладати угоди на користь одного страхувальника в розмірі не більше ніж 35 % від загальної суми платежів за всіма угодами, що він здійснює впродовж року. В останні роки страхування інвестицій дедалі більше стає не тільки засобом охорони вкладень від руйнівних стихійних лих, й засобом захисту від несприятливих змін економічної кон'юнктури. За цих умов інвестор зобов'язаний відволікати частину власних коштів на укладення договорів страхування із самого початку інвестиційного процесу з метою захисту себе у майбутньому від ризику втрати більшої частини коштів або всього внеску. Розмір страхового відшкодування встановлюється як різниця між страховою сумою та реальними результатами інвестиційної діяльності. Мета страхування полягає у захисті страхувальника (інвестора) від можливих збитків в інвестиційній діяльності або втрат інвестицій, саме тому угода страхування, як правило, укладається на строк, відповідний періоду окупності інвестованого капіталу. Особливості страхування інвестиційних проектів висувають додаткові вимоги при укладанні договорів: — наявність у страхувальника договору (ліцензії чи патенту) на здійснення певного виду діяльності; — обов'язковий додаток до заяви інвестора про страхування інформації, яка дозволяє судити про міру ризику інвестування в кожному конкретному випадку (умови інвестиційної діяльності, надійність її суб'єктів, очікувані доходи, видатки та ін.). Інвестор повинен знати, що страхова компанія може самостійно встановлювати та переглядати перелік ризиків, що підлягають страхуванню. Специфіка страхування інвестицій полягає у тому, що відшкодування завданих збитків здійснюється переважно після закінчення строку страхування з урахуванням реальних результатів інвестиційної діяльності, тому при визначенні строку дій угоди страхування необхідно враховувати наявний вітчизняний досвід, наукові та практичні рекомендації, важливі дані про окупність витрат за окремим інвестиційним проектом, як вітчизняним, так і зарубіжним. Зазначення у договорі строку компенсації збитків при страхуванні інвестиційної діяльності дає можливість нагромаджувати страхові внески, формувати резерви майбутніх виплат. Страхова компенсація може бути виплачена і до закінчення строку дії договору страхування, якщо внаслідок будь-якої події (наприклад стихійного лиха) стає наявним неминучий крах інвестиційного проекту. Розмір страхової суми як верхня межа відповідальності згідно з договором встановлюється на підставі заяви інвестора (страхувальника) за двома можливими варіантами при згоді страхової компанії. Один із варіантів установлює страхову суму у межах вкладень страхувальника в інвестиційний проект, інший — у страхову суму включає як видатки інвестора, так і очікуваний прибуток. Від методу визначення страхової суми залежить сутність страхування. У першому випадку відшкодуванню підлягають витрати страхувальника, тобто безпосередньо інвестиції. У другому випадку поряд з видатками відшкодовується прибуток, тобто має місце так зване страхування інвестиційного доходу. При визначенні строку страхового договору страхувальник (інвестор) прагне скоротити термін страхування, оскільки він зацікавлений у прискоренні інвестиційної діяльності. Між тим, скорочення строку дії договору підвищує ризик невиправданих втрат для страхової компанії. Збільшення строку страхового договору підвищує реальність окупності проекту, знижує ймовірність збитків, що підлягають страховому відшкодуванню (за інших рівних умов). Сукупність заходів із страхування ризиків, зміни ціни товару, що реалізується, курсів валют і відсотків називається хеджуванням. Сутність хеджування полягає в регулярному продажу валюти на строк чи в обмін відсотків за валютами, в яких здійснюються інвестиції; продажу продукції проекту на товарній біржі з майбутньою поставкою за фіксованою ціною. При хеджуванні використовуються загальновідомі фінансові інструменти: опціони, ф'ючерси, валютні та відсоткові свопи, кепси та коларси. У зв'язку з тим, що в Україні механізмів обігу таких фінансових інструментів майже не існує, то їх у вітчизняній практиці інвестиційного кредитування не використовують. Існує ще один засіб зниження ризиків — лімітування об'єктів інвестицій, розмірів кредитів, видатків, продажів тощо. Інвестор, як правило, обмежує розміри вкладень при капіталізації інвестицій, перешкоджаючи цим створенню зайвих запасів матеріалів, конструкцій, обладнання. Фінансування здійснюється поступово — траншами, тобто ризику підлягають окремі грошові потоки, а не весь обсяг інвестицій. Банки, у свою чергу, з метою зниження ступеня ризику лімітують розміри позичок, застосовують овердрафт, кредитні лінії, відновлювальні кредити, кредитують клієнтів у режимі «стенд-бай» тощо. Для отримання додаткової інформації про об'єкт інвестування за кордоном використовують послуги екаунтингових компаній. Ці фірми займаються збиранням, обробкою, аналізом і формуванням різних видів бізнес-інформації: відомостей про ринки, платоспроможність підприємства, кредитоспроможність клієнта, фінансовий стан партнерів з бізнесу, перспективи розвитку конкурентів тощо. Звичайно ці відомості надаються у вигляді бізнес-довідок. Великі екаунтингові фірми розробляють типові довідки бізнес-інформації та за бажанням замовника дають більш детальну інформацію, отриману шляхом поглибленого аналізу. Екаунтинг часто сполучається з аудитом та являє собою важливий захід зниження ступеня інвестиційного ризику.

Контрольні запитання і завдання до теми 9: 1. Дайте визначення ризику та рівню ризику. 2. Що таке проектний ризик? 3. Що включає в себе процедура вивчення та оцінки проектних ризиків? 4. За якими ознаками класифікують проектні ризики? 5. Що включає в себе розрахунок показників ризику вкладення інвестицій? 6. Що таке вартість невизначеності? 7. Які моделі використовуються під час аналізу інвестиційних ризиків? 8. Визначте основні складові аналізу сценаріїв розвитку проекту. 9. Що таке метод дерева рішень? 10. Визначте основні складові методу імітаційного моделювання. 11. Дайте визначення кредитного ризику. 12. Визначте причини виникнення ризиків при інвестиційному кредитуванні. 13. Що включає в себе процедура управління кредитними ризиками при інвестиційному кредитуванні? 14. За якими критеріями проводиться оцінка кредитних ризиків? 15. Охарактеризуйте основні складові моделі управління кредитним ризиком 16. Як визначається рейтинг якості інвестиційного кредиту? 17. Що включає в себе система «порятунку» кредиту? 18. Що таке відсотковий ризик і які фактори впливають на нього? 19. За яких факторів визначається ціна інвестиційного кредиту? 20. Що таке управління «гепом»? 21. Що включає в себе стратегія управління «гепом»? 22. Охарактеризуйте заходи щодо зниження ризиків при інвестиційному кредитуванні. 23. Як використовується страхування при інвестиційному кредитуванні?

|