Оцінка проектів за методами аналізу ризику інвестицій

До методів аналізу ризиків належать загальновідомі методи: аналіз чутливості (розглянутий у 4-му розділі посібника); метод сценаріїв; імітаційне моделювання, які в сукупності являють собою комплексний процес аналізу ризиків з інвестиційного проекту. Враховуючи ці методи, оцінка проекту повинна здійснюватися в такій послідовності: · готується модель, здатна прогнозувати майбутню реальність; · відбираються ключові змінні ризику; · визначаються обмеження значень можливих змінних; · імовірнісні частки розміщуються за граничним значенням; · встановлюються відношення кореляційних перемінних; · генеруються випадкові сценарії, основані на допущеннях;» проводиться статистичний аналіз результатів імітацій. Загальним правилом у цьому процесі повинно бути те, що слід вибирати проект з таким розподілом імовірнісного доходу, яке найкраще відповідає ставленню інвестора до ризику. Аналіз сценаріїв розвитку проекту дозволяє оцінити вплив на проект можливої одночасної зміни кількох змінних через імовірність кожного сценарію. Цей вид аналізу може виконуватися як за допомогою електронних таблиць, так і з застосуванням спеціальних комп'ютерних програм, які дозволяють використовувати методи імітаційного моделювання.

У першому випадку формуються 3—5 сценаріїв розвитку проекту. Кожному сценарію повинні відповідати: · набір значень початкових змінних; · розраховані значення результатних показників; · певна ймовірність настання даного сценарію, яка визначається експертним шляхом. У результаті розрахунку визначаються середні (з урахуванням імовірності настання кожного сценарію) значення результатних показників. У випадку невеликої кількості змінних та можливих сценаріїв розвитку проекту для аналізу ризику можна використовувати метод дерева рішень. Перевага даного методу — у його наочності. Послідовність збору даних для побудови дерева рішень для аналізу ризику включає такі етапи: · визначення складу та тривалості фаз життєвого циклу проекту; · визначення ключових подій, які можуть вплинути на подальший розвиток проекту; · визначення часу настання ключових подій; · формулювання всіх можливих рішень, які можуть бути прийняті в результаті настання кожної окремої ключової події; · визначення ймовірності прийняття кожного рішення; · визначення вартості кожного етапу здійснення проекту (вартості робіт між ключовими подіями). На базі отриманих даних будується дерево рішень. Його вузли являють собою ключові події, а стрілки, що поєднують вузли, — виконувані роботи з реалізації проекту. Крім того, на дереві рішень наводиться інформація відносно часу, вартості робіт та ймовірності прийняття того чи іншого рішення. У результаті побудови дерева рішень визначається ймовірність кожного сценарію розвитку проекту, ефективність кожного проекту, а також інтегральна ефективність проекту. Додатна величина ефективності проекту (наприклад, чистого дисконтованого доходу) вказує на прийнятний ступінь ризику, що пов'язаний зі здійсненням проекту. При формуванні сценаріїв із використанням методів імітаційного моделювання застосовується така послідовність дій: · визначаються інтервали можливої зміни початкових змінних, у межах яких ці змінні є випадковими величинами; · визначаються види розподілу ймовірностей у межах заданих інтервалів; · встановлюються коефіцієнти кореляції між залежними змінними; · багаторазово (не менш 200 разів) розраховуються результатні показники; · отримані результатні показники розглядаються як випадкові величини, яким відповідають такі величини: математичне очікування, дисперсія, функція розподілу та щільність ймовірностей); · визначається ймовірність попадання результатних показників у той чи інший інтервал, ймовірність перевищення мінімально припустимого значення та ін. Аналіз значень результатних показників при сформованих сценаріях дозволяє оцінити можливий інтервал їх зміни за різних умов реалізації проекту. Ймовірнісні характерис-тики використовують для: · прийняття інвестиційних рішень; · ранжування проектів; · обгрунтування раціональних розмірів і форм резервування та страхування. 9.3. Визначення кредитних ризиків

Процес кредитування інвестиційних проектів у цілому є ненадійним, тому інвестиційні кредити повинні бути достатньо ліквідними для того, щоб покривати будь-який відплив коштів, витрати та збитки і при цьому забезпечувати прийнятний для акціонерів банку розмір прибутку. Така цілеспрямованість має бути основою будь-якої кредитної політики щодо прийняття ризиків та управління ними. Кредитний ризик, або ризик неповернення боргу, при інвестиційному кредитуванні може бути визначеним як невпевненість кредитора у спроможності боржника виконати свої зобов'язання за умовами кредитної угоди. Можливість такого ризику виникає через: · помилки самого банку під час розгляду кредитної заявки, розробки умов кредитної у годи; · неефективну роботу клієнта, що отримав інвестиційну позичку; · неефективність інвестиційного проекту, під який надається кредит; · нездатність банку створити адекватний грошовий потік у зв'язку з непередбаченими змінами в діловому, економічному і/або політичному оточенні позичальника: · невпевненість у майбутній вартості та якості (ліквідності чи можливості продажу на ринку) застави під кредит; · кризу в діловій репутації позичальника. Серед причин виникнення цих ризиків, що залежать від самого банку, слід відзначити: ü ліберальне ставлення до позичальника під час розгляду заявки на кредит; ü неякісна оцінка кредитоспроможності позичальника; ü погане структурування позички; ü помилки в оцінці забезпечення позички; ü неповне відображення в кредитній угоді умов, що забезпечують інтереси банку; ü відсутність контролю за позичальником у період повернення позички та ін. Основні причини створення кредитних ризиків, що залежать від позичальника, пов'язані з: · незадовільним керівництвом підприємства; · погіршенням якості продукції та робіт; · помилками в оцінці ринків збуту та ін. До факторів, які не перебувають під контролем банку та позичальника, належать: v погіршення економічної кон'юнктури; v зміна політичної обстановки, законодавства та ін. Отже, діяльність банку залежить від реальної оцінки ризику, пов'язаного з інвестиційними позичками, які він надає. 9.4. Управління кредитними ризиками

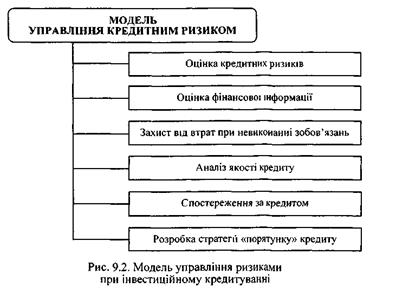

Управління кредитним ризиком при інвестиційному кредитуванні можна представити у вигляді моделі, яка зображена на рис. 9.2. Оцінка кредитних ризиків. Кредитний ризик — це функція параметрів позички та позичальника. Оцінка кредитної пропозиції, представленої потенційним позичальником, є оцінкою різних видів можливого ризику, які виникають під час надання бажаного кредиту для банку, що кредитує. Така оцінка повинна провадитися за п'ятьма критеріями: 1) репутація — бажання позичальника забезпечити свої зобов'язання. Процес оцінки має передбачати перевірку кредитних справ позичальника тощо; 2) можливості позичальника на одержання коштів за всіма своїми операціям або за конкретним Інвестиційним проектом та здатність його управляти своїми коштами; 3) капітал — оцінка бази капіталу позичальника та його готовність використовувати власний капітал у проекті, на який заявлений кредит. Позичальник повинен бути готовим розділити ризик проекту з банком, що його кредитує, надаючи для фінансування значну частину свого акціонерного капіталу, тобто позичальник повинен перейняти на себе певні зобов'язання; 4) умови — оцінка поточного стану та прогнозу розвитку місцевої, регіональної та загальнонаціональної економіки, а також галузей господарства, де оперує позичальник. Різні економічні умови та різні економічні прогнози для різних галузей господарства часто потребують і різних позичкових критеріїв на тих чи інших фазах ділового циклу;

5) застава — надійне забезпечення кредиту у формі застави або гарантії. Банк не повинен надавати кредитів лише під заставу або лише під гарантію, потрібне подвійне покриття. Оцінка фінансової інформації. На основі попереднього аналізу працівник банку приймає рішення про продовження розгляду заявки на кредит, для цього він повинен оцінити фінансову інформацію позичальника: v річну, піврічну або квартальну фінансову звітність підприємства; v залежно від виду кредиту, його суми та строків — детальну структуру запасів, розшифрування дебіторської та кредиторської заборгованості; v у випадку великого довгострокового кредиту — бізнес-план, де буде показано, як надходження від позички відбиватимуться на майбутньому фінансовому стані підприємства і особливо на грошових потоках. Захист від втрат у разі невиконання зобов'язань. Для захисту від непередбачених втрат за кредитними операціями банк вимушений вимагати від позичальників забезпечення кредиту. Забезпечення — це матеріальний актив, на який банк має права застави, а також потенційне вторинне джерело погашення кредиту. Якщо кредитування забезпечене, працівник банку зобов'язаний так структурувати кредит, щоб його величина дорівнювала об'єктивній ліквідаційній вартості забезпечення. Зауважимо, що забезпечення заставою не гарантує погашення кредиту, тому банк повинен ретельно оцінити ринкову та ліквідаційну вартість забезпечення, а потім постійно здійснювати його поточну переоцінку. Найчастіше вартість забезпечення вища, ніж сума кредиту, бо вона повинна покривати не лише ризик від того, що ліквідаційна вартість забезпечення може виявитися меншою від оцінювальної, а й відшкодовувати відсоткові платежі, які нагромаджуватимуться в міру погіршення стану кредиту. Отже, банку необхідно визначити, які активи є прийнятними для застави і як обчислити сучасну вартість кредиту. Для цього слід проаналізувати такі характеристики закладених активів:

· відносну легкість оцінки застави до прийняття рішення про видачу кредиту і протягом усього строку кредиту (вартість застави потребує періодичної перевірки, з тим щоб забезпечити адекватне покриття кредиту); · можливість розміщення застави на ринку; · ліквідність або можливість швидкого переведення застави в готівку; · підконтрольність —- точне визначення кредитором місцезнаходження застави і можливостей реалізації права на володіння нею; · ступінь фізичного та морального старіння (деякі активи втрачають свою початкову вартість швидше, ніж інші, хоча строки їх придатності на відміну від строку їх старіння можуть бути значними). Зважаючи на всі ці моменти, банк, що має надати кредит, повинен: а) перевірити активи, які пропонуються позичальником у вигляді застави, на наявність цесій, прав відводу та інших позивів; б) зареєструвати передоручення прав на заставу в судових органах; в) постійно поновлювати записи та періодично (бажано раптово) перевіряти місцезнаходження та стан застави. Таким чином, застава як така не впливатиме на ризик, вона лише надає можливість кредиторові збільшити свої шанси на повернення коштів за своїми фінансовими вимогами у випадку невиплати боргу. Аналіз якості кредиту. Система рейтингу кредиту за критерієм якості є важливим інструментом систематичної оцінки ступеня кредитного ризику, пов'язаного з непогашеними інвестиційними кредитами банку. Використання системи рейтингу допомагає визначити дохідність кредиту у зв'язку із ризиком, що виникає при цьому. Банки найчастіше складають власні рейтинги кредиту за якістю, проте основою для них є класифікація за ступенем ризику, яка наведена в Положенні НБУ «Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями» від 6 липня 2000 р. № 279. З огляду на це, банки повинні присвоювати кожному кредиту певні числа та/або букви залежно від його якості. Наприклад: а) рейтинг якості кредиту може складатися з номерної системи, яка класифікує кредит у межах від 0 до 6 (див. табл. 9.5); в) рейтинг якості кредиту за системою балів оцінює кредит за призначенням, заставою, фінансовим станом позичальника, строком та схемою погашення, кредитною інформацією, ціною та ін. (див. табл. 9.6); г) рейтинг якості кредиту за аналізом фінансових коефіцієнтів класифікує кредити за певним класом від І до VI (див. табл. 9.7).

Таблиця 9.5

|