Определение экономического эффекта в эксплуатации

Для того, чтобы определить экономический эффект разработанного устройства, составим таблицу сравнения показателей аналога и изделия (см. таблицу 7.9). Наиболее важными показателями изделия являются: стоимость, определение точности гармонического состава, потребляемая мощность, время измерения, погрешность устройства. Именно они определяют экономический эффект устройства, так как эти показатели являются самыми критичными при эксплуатации анализатора гармоник электрического

сигнала.

Таблица 7.9 – Сравнение показателей аналога и изделия

Для определения экономического эффекта в эксплуатации анализатора гармоник электрического сигнала необходимо определить размер капиталовложений, издержек при эксплуатации прибора. При расчете капиталовложений будем учитывать стоимость изделия и транспортировку (см. таблицу 7.10).

Таблица 7.10 – Определение капиталовложений

При расчете издержек при эксплуатации будем учитывать амортизацию устройства, стоимость электроэнергии и зарплату технику при настройке и эксплуатации. Техник занимается настройкой устройства, отладкой встроенного генератора на определенную частоту.

Составим таблицу определения издержек при эксплуатации (см. таблицу 7.11).

Таблица 7.11 – Определение издержек при эксплуатации

Рассчитаем стоимость электроэнергии по формуле (7.13)

где

А - часов эксплуатации в год;

Вычислим число часов эксплуатации, исходя из того, что устройство эксплуатируется ежедневно в среднем по 7 часов. Тогда А = 7*365 = 2555 (ч) Тогда для аналога для изделия Амортизационные отчисления рассчитываются по формуле (7.14):

где БС – балансовая стоимость изделия, руб.; Т – срок службы прибора (5 лет). Подставив данные из таблицы 7.10 и получим:

Расчет зарплаты + (ЕСН + профриск) техника проведем согласно выражению (7.16):

где Т – длительность проведения поверочных процедур в год; ТС –месячная тарифная ставка техника IV разряда (4686,77);

Длительность проведения поверочных процедур T для аналога примем 146 часов, а для изделия 48,7 часов. Зарплата техника при использовании аналога:

Зарплата техника при использовании разрабатываемого устройства:

Дисконтированные затраты при эксплуатации аналога вычисляют по формуле (7.15):

где З – дисконтированные затраты по годам при эксплуатации устройства, руб; Е – эффективность вложения капитала (0,15); К – капиталовложения, руб.; i – год эксплуатации; И – издержки при эксплуатации прибора, руб. Для аналога:

Рисунок 7.1 – Дисконтированные затраты для аналога Затраты при эксплуатации изделия

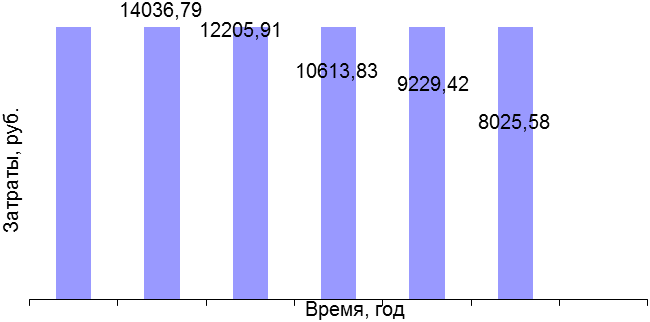

Для изделия:

Рисунок 7.2 – Дисконтированные затраты для изделия

Чистый дисконтированный доход определяется по формуле

ЧДД = Занал – Зизд (7.16) ЧДД= 82973,49 – 50776,83 = 32196,66 (руб) Определим верхний предел цены на разработанное устройство

где ЦА – цена аналога, руб;

ЧДД – чистый дисконтированный доход, руб. j = 0,05 – коэффициент, показывающий, сколько потребитель по договоренности заплатит за экономию от эксплуатации нового устройства. Подставив численные значения, получаем

|

, руб.

, руб.

, руб.

, руб.

, (7.13)

, (7.13) – стоимость электроэнергии, руб;

– стоимость электроэнергии, руб;  – потребляемая мощность в час, кВт;

– потребляемая мощность в час, кВт; – стоимость 1 кВт/ч (1,91 руб. с НДС – для не базовых потребителей согласно действующей тарифной ставки ОАО “Башкирэнерго”).

– стоимость 1 кВт/ч (1,91 руб. с НДС – для не базовых потребителей согласно действующей тарифной ставки ОАО “Башкирэнерго”). , (7.14)

, (7.14)

, (7.16)

, (7.16) – премиальный коэффициент (45 %);

– премиальный коэффициент (45 %); – уральский коэффициент (15 %)

– уральский коэффициент (15 %) – коэффициент дополнительных зарплат (14 %);

– коэффициент дополнительных зарплат (14 %);  (руб.)

(руб.) (руб.)

(руб.) , (7.15)

, (7.15)

× j, (7.17)

× j, (7.17) – коэффициенты технического уровня;

– коэффициенты технического уровня; = 2,761×25097,35 + 32196,66×0,05 =70903,616 (руб)

= 2,761×25097,35 + 32196,66×0,05 =70903,616 (руб)