УМОВИ СТВОРЕННЯ Й ФУНКЦІОНУВАННЯ СПІЛЬНИХ ПІДПРИЄМСТВ В УКРАЇНІ

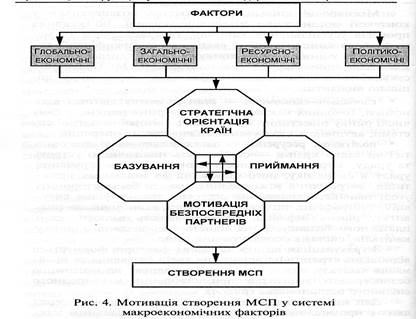

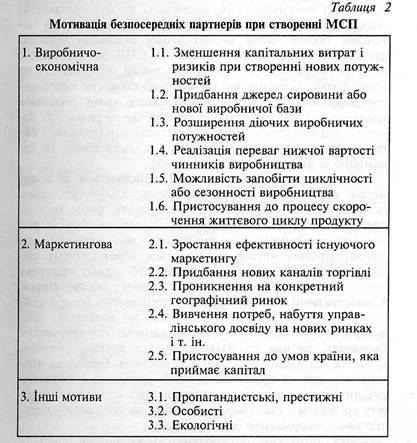

Створення підприємств на паритетних засадах може також бути наслідком правового регулювання, згідно з яким участь іноземного партнера не повинна перевищувати долю місцевого партнера. Відзначимо, що всі ознаки мають важливе значення, особливо у процесі комплексного аналізу МСП. Наприклад, з точки зору мотивації безпосередніх партнерів та їх впливу на подальшу розробку стратегії діяльності прин ципово важливо, на яких засадах партнери беруть участь у спільному підприємстві — паритетних, з більшою чи меншою участю іноземного інвестора (табл. 1, п.3.7). Участь на паритетних засадах поширена в промислове розвинутих країнах, коли підприємство створюється майже виключно з підприємницьких мотивів за участю рівних партнерів. Рівні частки участі в капіталі підприємства розглядається як доказ рівноправного співробітництва та взаємного визнання партнерів і є теоретично ідеальним рішенням організації підприємства з іноземною участю. Однак таке співробітництво має негативний бік в тому випадку, коли одному з партнерів необхідно взяти на себе відповідальність за вирішення будь-якого питання (відсутність "лідера" в конфліктній ситуації). Більша частка іноземного капіталу має місце, якщо іноземний партнер бажає забезпечити максимальний контроль за діяльністю підприємства. Більша участь іноземного капіталу необхідна також і в тому випадку, коли місцевий партнер не має фінансових коштів для того, щоб збільшити свою долю в підприємстві. Для таких підприємств негативним моментом є те, що місцева влада розглядає подібне підприємство не як національне, а як іноземне, і може відмовити йому в наданні непередбачених пільг. Іноді для усунення цього недоліку іноземні підприємці намагаються перекласти на плечі місцевого партнера поточне керування підприємством, а свою власну діяльність обмежують контролем. У цьому випадку в оперативні відносини з державними органами вступає тільки місцевий партнер. В окремих країнах існує порядок, який передбачає додаткові пільги тим підприємствам, де участь іноземного капіталу більша за певний відсоток статутного, а в разі його перевищення надаються додаткові пільги. Менша частка іноземного партнера є у більшості випадків неприйнятною для західних фірм, котрі прагнуть здійснювати контроль над діяльністю підприємства. При цьому іноземні інвестори встановлюють сувору взаємозалежність частки капіталу і права контролю. Існує практика, коли право на керування може бути обумовлене договором про порядок діяльності підприємства без залежності від частки капіталу. Закордонні інвестори погоджуються з меншою часткою своєї участі в капіталі МСП в країнах, де здійснюються значні зусилля щодо націоналізації економіки. В протилежному випадку вони можуть понести збитки внаслідок дискримінації, офіційних регламентацій, які обмежують діяльність підприємства. Підприємства, в капіталі яких іноземний інвестор має меншу частку, за своїм характером ближчі до національних підприємств і внаслідок цього мають різні пільги. Вони мають змогу більш масштабно використовувати місцеву робочу силу, сировину, а також більші можливості збуту продукції на місцевому ринку. Систематизація МСП за способом організації (табл. 1, п.1.1) важлива тому, що законодавчо встановлюються організаційно-правові форми підприємств, які можуть значно відрізнятись у різних приймаючих країнах, що приймають капітал. Від того, у якій сфері діє МСП (табл. 1, п.4), залежать пільги чи обмеження, а від місця реєстрації — превалюючі норми національного регулювання (табл. 1, п.1.4). Відзначимо, що розмір МСП (табл. І, п. 7) може визначатися за різними параметрами: 1) величиною статутного фонду, включаючи розмір внеску іноземного партнера; 2) чисельністю персоналу; 3) вартістю виробничих фондів; 4) обсягами продукції та її експорту тощо. Зрозуміло, що доцільно використовувати сукупність показників, однак у період створення важливе значення мають розмір декларованої або реально внесеної іноземної інвестиції, а також її джерело, зміст, якість, спосіб, мета і структура (табл. 1, п.З). У цілому систематизація міжнародних спільних підприємств, з одного боку, відображає мотивацію як країн базування і приймання капіталу, так і безпосередніх партнерів, а з другого — дає змогу поглиблено проаналізувати процес створення та функціонування МСП, методи, інструменти й специфіку їх регулювання. Міжнародні спільні підприємства розвиваються у контексті поглиблення інтернаціоналізації, об'єктивних процесів усуспільнення капіталу, генезису форм та методів його концентрації й експорту, диверсифікації виробництва у динамічному конкурентному середовищі. На масштаби, динаміку та результативність МСП впливає сукупність взаємопов'язаних факторів, серед яких доцільно виділити: • глобально-економічні — стан розвитку світової економіки, головних міжнародних факторних ринків, у тому числі ринку інвестицій; стабільність світової валютної системи; активність страхування міжнародних операцій; • політико-, ресурсно- та загальноекономічні стосовно тієї чи іншої країни — стабільність політичного устрою та уряду, загроза стабільності іззовні, ступінь втручання уряду в економіку, його ставлення до іноземних інвестицій, дотримання міжнародних дво- та багатосторонніх угод; наявність природних ресурсів, демографічна ситуація, географічне положення; темпи економічного розвитку, рівень інфляції, конвертованість валюти, стан платіжного балансу, розвиненість національного ринку капіталів, система оподаткування тощо. З урахуванням дії цих та інших факторів формується відповідна стратегічна орієнтація країн базування та приймання капіталу,яка, у свою чергу, впливає на мотивацію безпосередніх партнерів при створенні міжнародного спільного підприємства (рис. 4). Для країн базування, традиційно головними серед яких є промислове розвинуті країни, вирішальним мак-роекономічним фактором експортної орієнтації прямого підприємницького капіталу є стан балансу ввозу й вивозу інвестицій. У зв'язку із цим виділяють групи країн: 1) такі, що переважно експортують капітал (Японія); 2) такі, що зберігають приблизну рівновагу експорту та імпорту капіталу (ФРН, Франція); 3) 3) нетто-імпортери (Ірландія, Португалія, Іспанія, Турція, США). В останні роки крупними експортерами капіталу, в тому числі у формі МСП, стали також Південна Корея, Тайвань, Китай

країни Близького Сходу. Характерно, що на відміну від практики експорту за період 70—80-х років цими країнами у країни, що розвиваються, в наш час набуває поширення експорт капіталу у промислове розвинуті країни (наприклад, Тайвань близько 60% інвестицій експортує у США). • Для країни приймання привабливість прямих інвестицій у формі спільних підприємств зумовлена такими факторами: імпорт прямих підприємницьких капіталів веде до збільшення виробничих потужностей та ресурсів, сприяє поширенню передової технологи й управлінського досвіду, підвищенню кваліфікації трудових ресурсів; • не тільки з'являються нові матеріальні та фінансові ресурси, але й мобілізуються і більш продуктивно використовуються національні ресурси; • спільні підприємства сприяють розвиткові національної науково-дослідної бази; • стимулюється конкуренція і пов'язані з цим позитивні явища (підрив позицій місцевих монополій, зниження цін та підвищення якості продукції, що заміщає як імпорт, так і застарілі вироби місцевого виробництва); • підвищуються попит та ціни на національні (місцеві) фактори виробництва; • збільшуються експортні надходження у вигляді податків на діяльність міжнародних спільних підприємств; • в умовах слабкого контролю використання держпозик ризик з місцевих переноситься на іноземних інвесторів, які самостійно вирішують проблему самоокупності. Одночасно слід вказати на стримуючі фактори розвитку іноземної підприємницької діяльності: • імпортовані через МСП ресурси потребують окупності й отримання прибутку, який потім репатріюється. У довгостроковому контексті відтік ресурсів через репатріацію прибутку повинен перевищувати величину первинних вкладів, тому говорити про збільшення виробничого апарату за рахунок іноземних інвестицій доцільно тільки у розрахунку на їх стимулюючий вплив на економічний розвиток приймаючої країни у цілому; • міжнародні спільні підприємства залучають ресурси у своїх цілях, які можуть не збігатися з національними. МСП як канали передавання технологій часто стають відносно закритими анклавами у національній еко номіці, слабо пов'язаними з іншою її частиною, на яку, проте, падають витрати по забезпеченню функціонування анклаву. При цьому сила ефекту анклавності обернено пропорційна рівню економічного розвитку приймаючої країни, що приймає капітал. Крім того, на практиці така країна (навіть промислове розвинута) майже не бере участі у створенні нової технології, а отримує її кінцевий продукт. Передача частини науково-дослідних робіт має місце переважно у низькотехнологічних галузях; • будучи формою проникнення на зарубіжний ринок, • суттєві експортні надходження найбільш реальні у • нерегульований розвиток МСП може посилити со Для країн, що розвиваються, та країн перехідної економіки залучення іноземних інвестицій розглядається як один із факторів ринкової трансформації у контексті їх інтеграції у сучасну світогосподарську систему. Доречно відзначити роль іноземних інвестицій у розвитку процесів приватизації. За даними Світового Банку, країнами, що розвиваються, за 1988—1993 рр. було приватизовано державної власності на суму 95,9 млрд. дол. З них приватизація за участю іноземного капіталу становила 33,1 млрд. дол. (із них 22,6 млрд. дол. — прямі інвестиції). Слід мати на увазі, що "цільова орієнтація спільного підприємства вибирається під впливом як мінімум трьох наступних факторів — розпоряджень, що містяться в нормативних документах, чужого досвіду та своїх настанов" [56, с.8]. Найбільш близьким для нашого дослідження є досвід залучення прямих іноземних інвестицій та розвитку МСП у країнах перехідної економіки. Серед іноземних інвестицій у країни Східної Європи обсягом майже 28 млрд. дол. СІЛА (1992 р.) за оцінками Міжнародного валютного фонду частка компаній СІЛА складає 8 млрд. дол. (близько 30%). Крім компаній по виробництву споживчих товарів ("Проктер & Гембл", "Сара Лі" та ін.) у числі великих американських інвесторів є компанії телезв'язку, хімічної та енергетичної промисловості. Останні зацікавлені також у розробці родовищ газу та нафти у Казахстані, Азербайджані, Росії. Одночасно у цьому регіоні зацікавлені середні та дрібні компанії (близько 70% угод по створенню МСП). Зростаючу інвестиційну активність у країнах Східної Європи демонструють західноєвропейські компанії. Найбільшим інвестиційним проектом у цьому регіоні є зобов'язання німецької компанії "Фольксваген" інвестувати 7 млрд. ВМ у модернізацію та розширення чеської компанії "Шкода автомобілова", де вона буде мати до 70% сукупного капіталу. Італійська компанія РІАТ інвестує 2 млрд. дол. США у Польщі, де буде спільно випускатись автомобіль "Чинкеченто". Концерн "Асе§ Браун Бовері" (Швеція — Швейцарія) за три останні роки отримав контрольні пакети акцій у 26 енергетичних і машинобудівних компаніях Східної Європи. Мотивація безпосередніх інвесторів при створенні МСП досить повно досліджена у спеціальній економічній літературі. Зауважимо, що поряд із аналізом переваг МСП як однієї з форм міжнародного бізнесу при виході на зарубіжні ринки (табл. 1, п.1.1) важливо деталізувати конкретні мотиви учасників міжнародних спільних підприємств. Як основні мотиви участі фірм у створенні спільних підприємств Захід-Схід експерти Європейської економічної комісії ООН виділяють: • скорочення обсягу капітальних витрат (ризику) при • набування досвіду управління у проведенні операцій • забезпечення ефективної вертикальної інтеграції іс • придбання нових виробничих баз або джерел сиро • вивчення ринків та формування нових каналів збуту; • можливість уникнути циклічності та сезонності ви • реалізацію переваг, пов'язаних з більш низькою вар У свою чергу, фірми країн, що розвиваються, при створенні МСІЇ орієнтуються також на можливість доступу до нових технологій та передових методів управління, використання збутової мережі партнера й відомих у світі торгових марок, мобілізацію додаткових фінансових ресурсів тощо [80]. Мають свої особливості і мотиви транснаціональних корпорацій при створенні міжнародних спільних підприємств, серед яких слід виділити: можливість забезпечення значної економії у масштабах виробництва; диверсифікацію виробництва, вступ у нову сферу діяльності; зниження затрат на науково-дослідні та дослідно-конструкторські роботи; підвищення ефективності існуючого менеджменту та маркетингу тощо. Взагалі дослідження мотивації транснаціональних корпорацій при використанні різних форм міжнародного бізнесу, включаючи МСП, являє собою предмет спеціального дослідження [див., зокрема, 80]. Відзначимо, що такі дослідження проводяться у межах сучасних теорій міжнародного виробництва [74] та інтерналі-зації[89]. У навчальному посібнику [42] проведено систематизацію мотивів безпосередніх партнерів при створенні МСП з виділенням виробничо-економічних та маркетингових груп (табл. 2). Крім того, наводяться мотиви, які не декларуються й рідко досліджуються, хоча й враховуються у практиці міжнародного спільного підприємництва: пропагандистські та престижні, які характерні для зарубіжної діяльності великих компаній, особливо в окремих сферах міжнародного бізнесу (туризм, сервіс тощо); особисті, коли засновниками МСП є бізнесмени однієї національності або підприємство створюється на родинних засадах; екологічні, коли вирішуються питання виносу за межі країни базування екологічно брудних виробництв.

Важливими мотивами створення МСП можуть також бути уникнення подвійного оподаткування, вихід з-під дії митних тарифів, подолання несприятливих нормативно-правових умов господарювання [56].

Слід зазначити, що міжнародні спільні підприємства використовуються не тільки для освоєння ринку країни, що приймає капітал, але й з метою подальшого виходу на ринки сусідніх країн або цілих регіонів світу. І якщо відповідна мотивація тривалий час досліджується стосовно діяльності американських, японських та західноєвропейських фірм у Латинській Америці, Азії, Африці, то потенціал такого плану маркетингової мотивації західних фірм у країнах Східної Європи та СНД до останнього часу не оцінювався. Разом з тим такий потенціал є, на нашу думку, значним, що обумовлено схожістю ключових середовищних характеристик вказаних країн внаслідок тривалого взаємопов'язаного економічного розвитку. Зокрема, відзначається висока кореляція інвестиційної активності іноземних фірм в Україні з масштабами та динамікою їх діяльності в Росії [45, 46]. Регулювання розвитку МСП здійснюється за допомогою сукупності методів (правових, адміністративних, економічних та соціально-психологічних), форм та конкретних інструментів стимулювання і обмеження на різних (національному, міжнародному і наднаціональному) рівнях. Правові методи реалізуються через систему цивільного та процесуального права, арбітражну практику тощо з відповідним інституціональним забезпеченням. Адміністративні методи юридичне визначають господарську суб'єктність, регламентують питання власності, процедури розв'язання суперечок у судовому порядку тощо. Економічні методи реалізуються через систему дотацій, кредитів, здійснення фіскальної політики. Соціально-психологічні методи орієнтовані на формування і розвиток тієї чи іншої ідеології, виховання відповідного менталітету громадян і суспільства у цілому за допомогою організаційно оформлених інститутів. Між методами регулювання міжнародної спільної підприємницької діяльності є очевидний взаємозв'язок із пріоритетом правових методів, що обумовлено:

Аналіз різних систем регулювання міжнародної спільної підприємницької діяльності на національному рівні показує, що формуються вони двома шляхами: прийняттям єдиного акта, який регулює допуск Вибір одного із зазначених шляхів формування національної системи регулювання зумовлений роллю країни на світовому ринку капіталів. Для країн, які активно експортують капітал, характерним є ліберальне ставлення до регулювання іноземних капіталовкладень. Країнам, які переважно імпортують капітал, притаманне прагнення до прийняття єдиного законодавчого акта щодо міжнародної підприємницької діяльності (див. додатки 2 і 3). Загалом стабільним залишається перелік питань (об'єктів) регулювання: визначення іноземного інвестора; видів та форм іноземних інвестицій; участь у власності; трансферт прибутку іноземного інвестора; вимоги до результатів діяльності іноземного інвестора; система інвестиційних пільг та обмежень; гарантії щодо прав іноземного інвестора. Одночасно реалізуються досить гнучкі підходи щодо варіантів регулювання кожного з цих питань залежно від стратегічної мотивації країни, що приймає капітал. До іноземних інвесторів відносяться, як правило, іноземні фізичні та юридичні особи; особи, які не мають громадянства; вітчизняні громадяни, які проживають за кордоном; іноземні держави та міжнародні організації. Видами іноземних інвестицій є цінності, що вкладаються безпосередньо іноземними інвесторами в об'єкти підприємницької діяльності з метою отримання прибутку (доходу) або досягнення інших цілей. У цілому вони визначаються однозначно, але можливі й варіації щодо деяких видів: інтелектуальні інвестиції, векселі, цінні папери, торгові марки тощо. Зазначимо, що країни, які більш зацікавлені в іноземних інвестиціях, формують різноманітні переліки видів інвестицій. Іноземний інвестор, як правило, кваліфікується за обсягом вкладеного капіталу. Так, пересічним у світо -господарській практиці є кваліфікаційний мінімум у 50-100 тис. дол. СІЛА, а кваліфікаційна частка власності в об'єкти інвестування — від 20 %. Ключовим моментом взаємовідносин різних форм здійснення іноземних інвестицій є питання участі у власності. Світова практика сформувала такі основні способи регулювання цього питання: збереження контролю над стратегічними галузями національної економіки; збереження деяких галузей або видів виробництва під егідою державної власності; обмеження частки іноземного інвестора у власності; часткове зняття обмежень привілейованим інвесторам; 100% власність іноземного інвестора. Регулювання репатріації прибутку іноземного інвестора передбачає: обов'язкове створення резервного фонду, який зберігається у банках країни приймання; фіксацію розміру капіталу, який вивозиться, залежно від розміру інвестиції, прибутку, що отримується і регулюється як загальними правилами валютного регулювання та угодами про валютне співробітництво, так і спеціальними правилами. Крім того, можливі режими вільного руху капіталу. Вимоги до результатів діяльності іноземного інвестора визначаються цілями приймання країни і реалізуються диференційовано за певними показниками (частка національного учасника, рівень передачі технології, масштаби діяльності, спрямованість ринку, можливість підготовки кадрів та нових робочих місць тощо). Система інвестиційних пільг та обмежень включає факторні пільги (субсидії підприємствам; гарантовані та пільгові позики; звільнення від податків; часткове повернення податків; прискорення амортизації); товарні пільги (тарифні й нетарифні імпортні бар'єри); спеціальні заходи контролю за результатами діяльності іноземного інвестора; інші пільги. Система гарантій дотримання прав іноземного інвестора традиційно складається з гарантій включення у національну систему права; гарантій дотримання інвестиційних пільг і усталеності законодавства протягом інвестиційного циклу; гарантій від заходів конфіскаційного характеру. На міжнародному рівні (у міждержавних дво- і багатосторонніх угодах), як правило, регулюються такі питання: 1) визначення інвестицій та інвесторів; 2) умови ввозу прямих іноземних інвестицій; 3) заохочення інвестицій; 4) загальні норми режиму; 5) переведення платежів; 6) вимоги до результатів господарської діяльності; 7) позбавлення інвестора прав власності; 8) розв'язання суперечок; 9) норми поведінки корпорацій. При визначенні інвестицій та інвесторів вказуються не тільки вже існуючі форми інвестицій, але й ті, що можуть виникнути після укладення угоди. Фіксуються юридичні особи, які потрапляють у категорію "національних суб'єктів" кожної країни — учасниці угоди. Умови ввозу прямих іноземних інвестицій чітко визначають систему регулювання розміщення інвестицій (загальними нормами національного права чи спеціальними режимами). Цікаво, що до 1990 р. жодна з двосторонніх угод не передбачала політику "відкритих дверей" між країнами-партнерами. З точки зору заохочення інвестицій більшість угод передбачає обов'язок заохочувати іноземні інвестиції в першу чергу для країни, що приймає капітал. В окремих угодах країна базування зобов'язується проводити політику заохочення вивозу підприємницького капіталу в ту чи іншу країну. Загальні норми режиму,як правило, передбачають справедливий, недискримінаційний, пільговий або національний режими. Правила переведення платежів є найбільш важливим елементом угоди. При цьому країна базування прагне одержати конкретні та широкі гарантії не тільки у загальних правах інвесторів щодо переведення коштів, але й у використанні тієї чи іншої валюти, валютних курсів та термінів переведення. Вимоги до результатів господарської діяльності стосуються найму місцевого персоналу, використання різних джерел кредитування та надання інформації і регулюються, як правило, законодавством країни приймання. Позбавлення інвестора прав власності є однією з ключових проблем в інвестиційних відносинах, яка вирішується або гарантією неможливості конфіскації та націоналізації власності іноземного підприємця, або (у випадку націоналізації) частковою виплатою і компенсацією. Розв'язання суперечок здійснюється за допомогою Міжнародного центру врегулювання інвестиційних суперечок, який був створений у 1965 р. (у 1994 р. центр об'єднував 1.13 країн світу). На першому етапі суперечки між інвесторами й урядом країни, що приймає капітал, вирішуються на основі конструктивних консультацій. Суперечка може також розглядатись компетентним судовим або адміністративним органом країни, що приймає капітал. Відзначимо, що Центр випускає збірник "Інвестиційне законодавство країн світу". Норми поведінки корпорацій передбачають формування загальних понять, принципів і норм, яких повинні дотримуватись іноземні підприємці у країні приймання. Таким чином, метою двосторонніх і багатосторонніх інвестиційних угод є, з одного боку, одержання країною базування правового захисту своїх інвестицій від можливих некомерційних ризиків, а з іншого — підтримка стабільності й надійності стосунків між двома країнами. Кількість інвестиційних угод зростає прискореними темпами. На 1960 р. було підписано 83 угоди, наприкінці 1970-х — 176, у 1989 р. — 377, а в 1991 їх кількість перевищувала 440. Більша частина (96%) — це угоди між розвинутими країнами і країнами, що розвиваються. Відносини між багатьма країнами регулюються більш складними угодами на наднаціональному рівні у рамках інтеграційних угруповань. Поряд із гармонізацією економічної політики країн-учасниць ефективно працюють відповідні наднаціональні інститути. Зокрема, у межах Європейського Союзу з 1958 р. функціонує Європейський інвестиційний банк. Його загальні фінансові вклади у 1994 р. становили 77622 млн. ЕКЮ, а за Маастрихтськими угодами Європейський інвестиційний банк спрямує близько 6 білл. ЕКЮ на екологічні, інфраструктурні та комунікаційні програми. Європейський інвестиційний фонд за п'ять років свого існування здійснив фінансування 37 тис. промислових об'єктів у галузі розвитку інфраструктури та підтримки малого бізнесу. Слід зазначити, що з 1990 р. через цей інститут ЄС здійснюється фінансування окремих програм східноєвропейських країн (Польщі, Румунії, Словаки, Чехії). Загальний обсяг відповідних інвестицій складав у 1994 р. майже 1,7 білл. ЕКЮ. Спеціально для фінансування інвестиційних проектів країн Східної Європи працює Європейський банк реконструкції та розвитку (ЄБРР). Наявність методів і форм стимулювання (обмеження) іноземної міжнародної спільної підприємницької діяльності на національному, міжнародному та наднаціональному рівнях свідчить, на нашу думку, про формування відповідної системи регулювання (рис. 5). Аналіз зарубіжного досвіду дозволяє зробити висновок: промислове розвинуті країни віддають перевагу фінансовим стимулам перед фіскальними, оскільки вони забезпечують адресний характер і концентрують зусилля на досягненні конкретних національне орієнтованих результатів. Країни, що розвиваються, та країни з перехідними економіками запроваджують переважно податкові стимули та адміністративні заходи, що зумовлено нестачею фінансових ресурсів. Зазначимо, що у розвинутих країнах, з метою заохочення приватних інвестицій у країни, що розвиваються, та країни з перехідною економікою, створюються спеціальні інститути підтримки та стимулювання зарубіжного інвестування і підприємництва. Зокрема, корпорації

з фінансування й розвитку, що функціонують аналогічно інвестиційним банкам чи установам стратегічного розвитку, користуються довірою інвесторів країни базування завдяки своїм суворим фінансовим стандартам і високому ступеню надійності. Країни приймання теж зацікавлені у діяльності цих корпорацій через вигідні умови їх функціонування (це стосується відсутності у країні, що приймає капітал, вимог надання гарантій чи забезпечення за своїми позиками, пропозицій партнерам з приймаючої країни придбати свою частку участі у капіталі, коли спільне підприємство стає прибутковим, тощо). Так, у США створена Корпорація Сполучених Штатів по закордонних інвестиціях для страхування приватних інвестицій США від політичних ризиків у більш ніж 10 країнах, що розвиваються, сприяння розміщенню зарубіжних інвестицій, цільового фінансування проектів. Аналогічні інститути діють у Німеччині, зокрема для підтримки розвитку економічної інфраструктури у країнах, що розвиваються, шляхом створення спільних підприємств і часткового фінансування проектів, надання позик дрібним і середнім підприємствам, фінансування оцінки доцільності конкретних проектів СП тощо. Універсальність притаманна діяльності таких важливих міжнародних інститутів, як: • Багатостороннє агентство по гарантуванню інвестицій (1988 р.), яке сприяє потокам ПЗІ у країни, що розвиваються, та країни з перехідними економіками, а також пропонує комплекс інформаційних та консультаційних послуг. Капітал агентства оцінюється у 948 млн. дол. США, а річний чистий дохід — у 26 млн. дол.; Служба по іноземних інвестиціях (1986 р.), керівництво якою здійснюють Міжнародна фінансова корпорація, Багатостороннє агентство по гарантуванню інвестицій, Світовий банк. За ініціативою країн, які приймають капітал, Служба рекомендує найбільш ефективні шляхи залучення іноземних інвестицій, виходячи із ключових параметрів інвестиційного клімату.

УМОВИ СТВОРЕННЯ Й ФУНКЦІОНУВАННЯ СПІЛЬНИХ ПІДПРИЄМСТВ В УКРАЇНІ Длястворення і функціонування міжнародних спільних підприємств необхідні певні політико-правові, інсти-туціональні, економічні та соціально-культурні умови.В Україні міжнародне спільне підприємство розглядається як самостійний вид зовнішньоекономічної діяльності [3], а створення СП за участю іноземних партнерів — як одна із форм здійснення іноземних інвестицій [9]. • Згідно з чинним законодавством, що регулює механізми організації та функціонування МСП (підприємств з іноземними інвестиціями)1,до останніх належать підприємства будь-якої правової форми, створені відповідно до законодавства України, якщо протягом календарного року в його статутному фонді є кваліфікаційна іноземна інвестиція, що становить не менш як 20% статутного капіталу і водночас не менша від суми, еквівалентної певній кількості доларів СІЛА, а саме: а) у разі здійснення інвестиції у вигляді рухомого та б) у разі здійснення її в конвертованій валюті, валюті США, для інших підприємств (організацій) — 500 тис. дол. США. «Закон України "Про господарські товариства" передбачає можливість створення українсько-зарубіжних СП у п'яти правових формах: акціонерне товариство; товариство з обмеженою відповідальністю; товариство з додатковою відповідальністю; повне товариство; командитне товариство. Стратегічна орієнтація при формуванні нормативно-правової бази створення спільних підприємств на території України виходить з необхідності активної участі нашої держави в міжнародному розподілі праці, спеціалізації та кооперації, потреби ефективного використання науково-технічного, виробничого та ресурсного потенціалів. При цьому створення МСП на території України має такі макроекономічні цілі: • орієнтація виробництва на підвищення якості жит • забезпечення науково-технічного прогресу, техноло Слід визначити взаємозв'язок основних цілей. По-перше, залучення передової закордонної технології, наприклад, сприяє розв'язанню завдання додаткового виробництва продукції та вивільненню України від імпорту; по-друге, небайдуже, на якій технологічній основі забезпечується приріст виробництва споживчих товарів; по-третє, визначені цілі реалізуються, як правило, в комплексі. ' Розрізняють також рівні пріоритетності створення та діяльності міжнародних спільних підприємств: а) подолання залежності України від імпорту; б) структурна перебудова економіки, створення суча в) виробництво товарів широкого вжитку. логічної бази без залучення власних валютних коштів; використання потенціалу іноземного партнера для виробництва конкурентоздатної продукції; розширення експорту продукції з використанням торгової марки партнера, його збутової мережі та мережі техобслуговування за рахунок одержання від іноземного партнера матеріалів, які не виготовляються чи дефіцитні, комплектуючих виробів, вузлів і деталей; поділ з іноземним партнером комерційного ризику у разі недосягнення економічних результатів. На території України СП може бути створене: а) шляхом його заснування; б) внаслідок придбання іноземним інвестором част в) через придбання юридичною чи фізичною особою

Природним середовищем для ефективного розвитку МСП є ринкова економіка з притаманними їй розвиненими нормативно-правовими та економічними регулято рами і відповідною інфраструктурою. Таке середовище в Україні лише починає формуватися, до того ж ринкова переорієнтація економіки здійснюється в складному сплетінні політичних та соціально-економічних процесів. Розглянемо найістотніші етапи розвитку політико-правових, інституціональних, економічних та соціально-культурних параметрів середовища міжнародного спільного підприємництва. Як необхідні умови політико-правового середовища для розвитку СП розглядають: • політичну стабільність держави; • позитивне ставлення до іноземних інвестицій; • наявність нормативно-правових регуляторів, їх на Рівень політичної стабільності в Україні залежить, з одного боку, від масштабів та темпів політичних і економічних перетворень у контексті створення демократичної правової держави, а з другого — від комплексу зовнішніх чинників, які пов'язані, насамперед, з розпадом СРСР. Як показує практика, процеси здобуття державної незалежності колишніми союзними республіками пов'язані з конфліктами територіального, національно-етнічного та соціального характеру. На тлі цих подій становлення державності України відбувається в обстановці відносної політичної стабільності. Якщо будуть знайдені раціональні шляхи розв'язання суперечностей, що існують поміж Україною та Росією (поділ активів та пасивів колишнього СРСР, статус Криму і т.ін.), можна буде прогнозувати збереження й надалі в цілому сприятливих для міжнародного бізнесу політичних умов. Ставлення до іноземних інвестицій в Україні загалом позитивне, що зумовлено, в першу чергу, труднощами перехідного періоду, але існує й точка зору про більш обережне використання іноземних капіталовкладень. Проте акцент переноситься на вирішення практичних питань обсягів, сфер застосування, строків та умов таких інвестицій. У формуванні правового забезпечення в справі створення й функціонування українсько-зарубіжних СП можна виділити чотири етапи: Прийняття та дія законодавчих актів, що регулювали створення й діяльність МСП на території СРСР протягом 1987—1989 рр. Законода

|