Преобразование баланса для последующего анализа

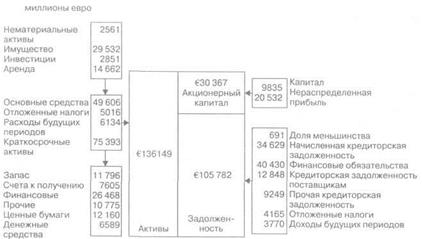

На рис. 1.4 воспроизведен баланс в формате «двойных колонок» с анализом различных статей, показанных на лицевой стороне отчета Daimler-Chrysler. Активы прежде всего разбиты так, чтобы образовать категории, включающие долгосрочные и краткосрочные активы. Эти две категории разбиты дальше на различные составляющие, показанные в отчете. С другой стороны баланса анализируются обязательства

Рис. 1.4. Баланс компании DaimlerChrysler и акционерный капитал. При анализе акционерного капитала основной акционерный капитал сгруппирован с дополнительно оплаченным капиталом, и они показаны как одна позиция, названная «Акционерный капитал». Таким же образом, нераспределенная прибыль и другие виды накопленной прибыли на диаграмме были сложены вместе и названы «Нераспределенная прибыль». Задолженности разбиты на те семь статей, которые появились в исходном балансе. Представление баланса в форме диаграммы используется для того, чтобы облегчить корректировки, которые помогут улучшить анализ. Формат, применяемый DaimlerChrysler, сильно отличается от англоамериканского стиля представления баланса и, хотя он совершенно адекватный, он не дает необходимой стартовой позиции для анализа. Мы выполним следующие корректировки баланса, представленного на рис. 1.4, для того чтобы перейти к балансу, представленному на рис. 1.5. 1. Взаимозачет активов и обязательств по отложенным налогам Как мы уже говорили раньше, не принято разделять отложенные налоги в активах и обязательствах. Статья отложенных налогов в обязательствах в сумме €4165 удаляется, а сумма отложенных налогов в активах €5016 уменьшается на эту сумму. Результатом будет, таким образом, €851 отложенных налогов в активе.

ской задолженности Большая часть расходов будущих периодов относится к пенсионным затратам, и то же самое справедливо по отношению к начисленной кредиторской задолженности. Как правило, эти две статьи объединяют. Таким образом, строка расходов будущих периодов уйдет (€6134), а начисленная кредиторская задолженность уменьшится на эту сумму, что обеспечит сохранение равенства, ибаланс будет уравновешен. 3. Отнесение в одну категорию доходов будущих периодов и на В бухгалтерском учете принято относить в одну категорию начисления и отсрочки. Таким образом, доходы будущих периодов уменьшаются на €3770 до нуля, а начисленная кредиторская задолженность увеличивается на соответствующую величину. Эта корректировка не оказывает влияния на общую сумму активов. Объединенное влияние на начисленную кредиторскую задолженность корректировок 2 и 3 выглядит следующим образом: Начисленная кредиторская задолженность по рис. 1.4 346229 Минус: Расходы будущих периодов (корректировка 2) (6134) Плюс: Доходы будущих периодов (корректировка 3) 3770 задолженность по рис. 1.5 €32265 4. Разделение долгосрочных и краткосрочных обязательств Компания DaimlerChrysler решила не делать различий между краткосрочной и долгосрочной составляющими каждой статьи раздела обязательств рассматриваемого баланса. Однако общая сумма краткосрочных обязательств была показана в скобках в строке [33] как €58 181. Используя информацию по счетам, можно разделить обязательства на краткосрочные и долгосрочные составляющие, как показано в табл. 1.9. Разница между суммой €58 181 краткосрочных обязательств, показанной в скобках в строке [33], и €56 046, показанной в таблице, соотавляю-щая €2135, возникла в результате корректировок 1 и 2, описанных выше: Непереклассифицированные краткосрочные обязательства по отложенным налогам 1281 Краткосрочные расходы будущих периодов, переведенные в начисленную кредиторскую задолженность 854 €2135 Следующие расчеты позволяют осуществить сверку рис. 1.4 и 1.5: Обязательства Активы Сумма на рис. 1.4 105782 136149 Корректировка 1. Удаление отложенных налогов 4165 Корректировка 2. Отнесение к другой категории расходов будущих периодов 6134 Корректировка 3. Без последствий - 10299 10299 Сумма на рис. 1.5 €95483 €125850 Таблица 1.9. Разделение обязательств

1После корректировок с 1 по 3.   Таблица 1.10. Консолидированный баланс АО DaimlerChrysler на 31 декабря. Таблица 1.10. Консолидированный баланс АО DaimlerChrysler на 31 декабря.

Сокращенный вариант

Баланс, представленный на рис. 1.5, повторно приведен в табл. 1.10 в стандартном формате, который будет использоваться как основа для последующего анализа. Он соответствует формату, обычно используемому по англо-американским стандартам, и выполнять корректировки 1-4 нет необходимости.

Рис. 1.6. Варианты отражения показателей, принятые в международной практике Однако имеется одно существенное расхождение между практиками США и Великобритании, которое необходимо раскрыть, — это отражение текущих обязательств. В США принято показывать текущие обязательства так, как это сделано в табл. 1.10, однако английские компании переносят текущие обязательства и показывают их на стороне активов, вычитая их из краткосрочных активов. Эти два различных способа имеют разные применения и в обобщенной форме иллюстрируются ниже в контексте отчетности Daimler Chrysler. В данном разделе книги мы будем использовать подход с подсчетом суммы активов. На рис. 1.6 представлены различные варианты отражения обязательств, которые мы обсуждаем. Конкретная форма отражения отчетности может существенно влиять на размер баланса.  Важно, что те корректировки, которые мы произвели, относятся только к отображению различных составляющих. Эти корректировки только перегруппировывают определенные статьи в балансе и изменяют их классификацию. Это стало возможным при использовании информации, содержащейся в приложениях к отчетам. Важно, что те корректировки, которые мы произвели, относятся только к отображению различных составляющих. Эти корректировки только перегруппировывают определенные статьи в балансе и изменяют их классификацию. Это стало возможным при использовании информации, содержащейся в приложениях к отчетам.

Мы не предпринимали попыток откорректировать какие-либо суммы, отраженные в балансе, вследствие влияния учетной политики. Это означает, что окончательный баланс основывается на исходном наборе положений учетной политики. Ряд таких положений был назван в ходе нашего обзора балансового отчета. Все бухгалтерские отчеты предоставляются с описанием финансового состояния и примечаниями по поводу положений учетной политики, что является очень важным. К сожалению, грамотный аудиторский отчет просто подтверждает, что руководство этой компании придерживалось определенных правил при подготовке отчетов. Имеется значительная свобода действий при выборе учетной политики, которая может существенно повлиять на показатели отчетности. Корректировки в соответствии с различными учетными правилами здесь не рассматриваются; рекомендуется за помощью обращаться к специалистам. Мы будем принимать положения учетной политики, использованные руководством этой компании, как наиболее подходящие. 1.6. Что показывает баланс? Перед тем как перейти к следующему разделу финансовых отчетов, мы обсудим несколько новых ключевых коэффициентов, которые нам позволяют представить новый формат баланса, разработанный для Daimler Chrysler.

|

Рис. 1.5. Баланс компании DaimlerChrysler (откорректированный формат)

Рис. 1.5. Баланс компании DaimlerChrysler (откорректированный формат)