Создание стоимости посредством разделения компаний

Остается вопрос, создали ли операции по разделению капитала в Европе стоимость для акционеров или они являлись просто новым причудливым средством преобразования капитала, которое захватило воображение руководителей предприятий в Европе. В целом факты говорят о том, что европейские операции по выделению и расчленению в среднем создавали стоимость. Однако если эти операции не были должным

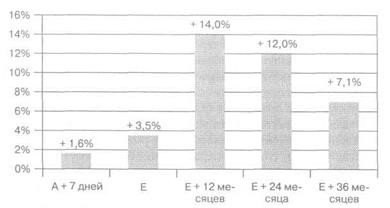

Источник: J. P. Morgan, там же. Рис. 6.6. Рост курсовой стоимости акций компаний, проводящих выделения (сверх среднего уровня на рынке) образом структурированы и плохо спланированы, они приносили акционерам серьезные разочарования. Исследование J. P. Morgan^ операций по выделению европейских компаний с 1990 г. выявило премию в доходности таких операций по отношению к доходности национальных фондовых рынков. Исследование показало, что объявление о намерении осуществить операцию выделения порождало в среднем 1,6% дополнительного прироста курсовой стоимости акций материнских компаний за срок от десяти дней до объявления и до семи дней после объявления. Эта дополнительная доходность возрастала до 3,4% к моменту осуществления операции. Более значительное изменение коэффициентов происходило только на протяжении месяцев, следующих за осуществлением операции. По сравнению с США, где объявления об операциях выделения, как правило, принимаются рынками капитала очень хорошо, такие отклики кажутся довольно скромной реакцией. Возможными причинами могут быть несовершенные коммуникативные стратегии, описывающие выгоды такого разделения, и признание того, что компания была действительно полностью оценена. В целом курсовая стоимость акций (ключевой показатель

создания стоимости) росла в среднем на 3,5% с момента за десять дней до объявления и до даты осуществления операции, до 14% через 12 месяцев после разделения и 12% через 24 месяца после разделения, перед тем как плавно снизиться до уровня в 7,1% через 36 месяцев после разделения. Эти результаты обобщены на рис. 6.6. создания стоимости) росла в среднем на 3,5% с момента за десять дней до объявления и до даты осуществления операции, до 14% через 12 месяцев после разделения и 12% через 24 месяца после разделения, перед тем как плавно снизиться до уровня в 7,1% через 36 месяцев после разделения. Эти результаты обобщены на рис. 6.6.

Авторы этого исследования предполагают, что операции, приведшие к разрушению стоимости, стали результатом низких экономических показателей деятельности на уровне материнской компании или отделившейся дочерней компании после разделения. Этот факт свидетельствует о том, что хотя операции выделения могут выявить низкие показатели деятельности, они не могут улучшить их. Для предприятий с низкими экономическими показателями выделение создает стоимость, если эта операция была частью более широкой программы реструктуризации. Однако, когда материнская компания создавала стоимость в полной мере, операции выделения не оправдывают возложенных на них надежд и в некоторых случаях даже разрушают стоимость. Наиболее заметным примером является компания Hanson PLC в Великобритании, рыночная капитализация которой составляла $20 млрд до того, как она разделилась. После серии из четырех операций выделения суммарная рыночная капитализация всех разделенных компаний была только $17,4 млрд. В целом оказалось, что операции по расчленению были более успешными, когда отделяемое предприятие было крупным по отношению к материнской компании и когда эти материнские компании передавали управление и создавали действительно независимую компанию. Подобно операциям выделения расчленение было более успешным, когда оно проходило в рамках более широкой программы реструктуризации, направленной на улучшение экономических показателей деятельности. Независимость дочерней компании была более существенным фактором для создания ценности, чем разблокирование скрытой стоимости подразделения материнской фирмы.

|

1 Paul Gibbs, «Used properly, spin-offs simplify restructuring and create value, but they can't cure poor operating performance», J. P. Morgan Global Mergers & Acquisitions Review, 20 Apr. 1999.

1 Paul Gibbs, «Used properly, spin-offs simplify restructuring and create value, but they can't cure poor operating performance», J. P. Morgan Global Mergers & Acquisitions Review, 20 Apr. 1999.