Изделие переходит от одного процесса к другому до тех пор, пока не будет изготовлено полностью. Параллельно с процессом изготовления идет процесс накопления затрат на производство, то есть увеличивается себестоимость изделия. Для каждого из технологических процессов необходимо определить прямые и косвенные затраты.

Затраты определяются так же, как и в позаказном методе калькуляции. Учитываются все прямые затраты на сырье, материалы и оплату труда, а также производственные накладные расходы. При этом многие затраты, которые при позаказном методе считаются косвенными, становятся прямыми, например, расходы на контроль процесса производства, амортизация оборудования внутри процесса и пр.

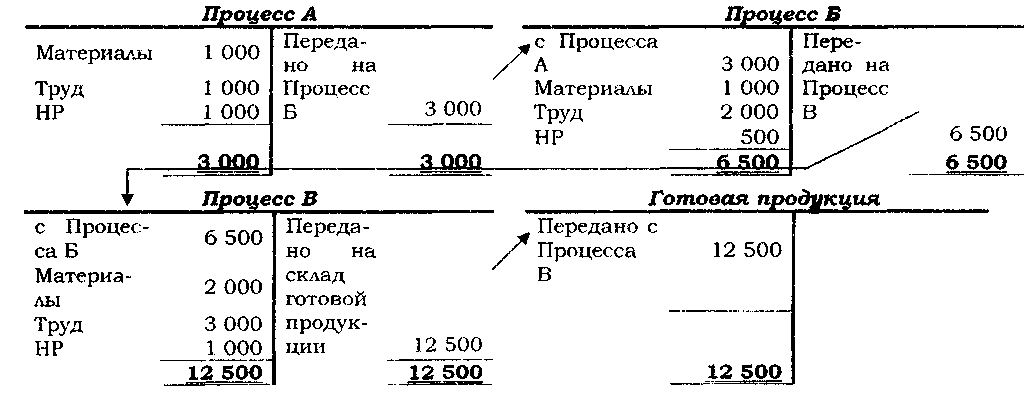

Рассмотрим полный производственный цикл, состоящий из трех технологических процессов, и проследим изменения себестоимости в процессе производства.