Кумулятивний метод

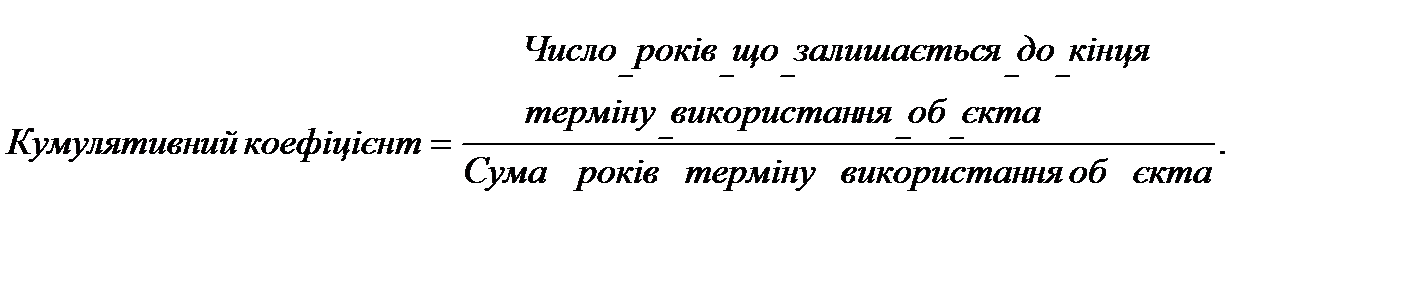

Кумулятивний метод - ще називають методом списання вартості за сумою чисел років. Амортизаційні відрахування за даним методом визначаються як добуток вартості, що амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця очікуваного строку використання об'єкта основних засобів, на суму числа років його корисного використання [16]. Амортизаційні відрахування при цьому методі розраховуються за формулами:

У нашому прикладі, оскільки термін використання об'єкту дорівнює 10 років: Сума чисел років=10+9+8+7+6+5+4+3+2+1=55 Розрахунок амортизаційних відрахувань матиме такий вигляд: І рік (10÷55) х 101250 = 18409,09 грн. і т.д.

Таблиця 3.4 Нарахування амортизації трактора Бєлорус-892 за кумулятивним методом

|

Кумулятивний коефіцієнт визначається кожного року і буде різним залежно від часу до завершення експлуатації об'єкта. Найбільша сума амортизації нараховується в перший рік, а потім вона зменшується з року в рік. Залишкова вартість об'єкта зменшується до тих пір, поки не досягне ліквідаційної вартості [51].

Кумулятивний коефіцієнт визначається кожного року і буде різним залежно від часу до завершення експлуатації об'єкта. Найбільша сума амортизації нараховується в перший рік, а потім вона зменшується з року в рік. Залишкова вартість об'єкта зменшується до тих пір, поки не досягне ліквідаційної вартості [51].