Основы анализа внутренней среды фирмы

Реализация целей, стратегии и тактики фирмы во многом зависит от ситуации на ней, от ее внутренней среды. Маркетинг активно влияет на формирование этой среды, предварительно анализируя ее по следующим основным направлениям:

Исследование внутренней среды фирмы (в части анализа издержек производства и прибыли) осуществляется специалистами по маркетингу совместно с финансистами и бухгалтерами. АНАЛИЗ ПРОИЗВОДСТВЕННО-СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ Анализ производственно-сбытовой деятельности, как отмечалось ранее, – одно из основных направлений анализа внутренней среды фирмы. Результаты данного анализа позволяют принять обоснованные управленческие решения: расширить конкретное направление деятельности; сохранить на прежнем уровне; сократить или ликвидировать. Своевременные решения по реорганизации производственно-сбытовой деятельности обеспечивают фирме достижение ее целей и, следовательно, долгосрочный успех. Одним из относительно простых и популярных методов сопоставления результатов деятельности отдельных подразделений предприятия является так называемая Бостонская матрица, разработанная в 60-е годы Бостонской Консультативной группой (рис. 2.12). Она основана на двух показателях:

Используя указанные показатели все подразделения фирмы классифицируются на 4 группы:

Таким образом, анализ производственно-сбытовой деятельности предоставляет возможность моделировать эффективную деятельность фирмы "за свой счет". Предприятие, выпуская ходовые, высокоприбыльные в настоящий момент товары, может инвестировать получаемые средства в новую продукцию, которая обеспечит ему прибыль в перспективе. АНАЛИЗ ИЗДЕРЖЕК ПРОИЗВОДСТВА И ПРИБЫЛИ Оперативное сравнение издержек и прибыли и поиск на этой основе оптимального варианта деятельности чаще всего осуществляются на основе маржинального анализа. Маржинальный анализ проводится на базе сравнения маржинальных величин [Этот термин означает дополнительные величины (издержки, доход), возникающие при производстве еще одной, дополнительной единицы продукции] – маржинального дохода и маржинальных издержек. Рассмотрим процесс проведения маржинального анализа на примере. Предположим, что фирма производит продукцию и реализует ее по цене 70 долл. за единицу. Постоянные издержки составляют 50 долл., а переменные меняются в зависимости от объема производства следующим образом:

Рассчитаем отдельные показатели: валовой доход (TR) = цена Q единиц продукции; валовые издержки (TC) = постоянные издержки (FC) + переменные издержки (VC);

валовая прибыль (ТР) = валовой доход (ТR) – валовые издержки (ТС). Рассчитав показатели, следует внести их в таблицу следующего вида (в долл.):

По данным приведенной таблицы фирма получит максимальную прибыль при объеме производства, равном 5 ед. продукции, когда размер прибыли составит 20 долл. Важным направлением работы по анализу внутренней среды фирмы является определение рационального ассортимента производимых товаров с помощью метода калькуляции. Калькуляция – расчет затрат на производство и реализацию единицы товара. Метод калькуляции полной себестоимости – это метод, который предусматривает расчет всех издержек (постоянных и переменных), связанных с производством и продажей единицы товара (услуги). Здесь рассчитываются средние валовые издержки или полная себестоимость единицы изделия. Например, затраты фирмы на пошив одного платья составляют (тыс. руб.):

Если цена одного платья 100 тыс. руб., то прибыль, получаемая фирмой от реализации одного платья составит 18 тыс. руб. Метод полной себестоимости позволяет получить представление о всех затратах, которые несет фирма в связи с производством и сбытом одного изделия. Однако метод полной себестоимости не учитывает одно важное обстоятельство: себестоимость единицы изделия меняется при изменении объема выпуска. Если фирма расширяет производство и продажи, себестоимость падает за счет снижения средних постоянных затрат, если фирма сокращает объем выпуска – себестоимость растет. Метод калькуляции по величине покрытия предусматривает расчет только переменных издержек, связанных с производством и реализацией одного товара (услуги). В основе этого метода лежит расчет средних переменных затрат и средней величины покрытия.

Средняя величина покрытия = Цена – Средние переменные издержки = Средние постоянные издержки + Прибыль за единицу товара.

Покажем на примере, каким образом использование метода калькуляции полной себестоимости и метода калькуляции по величине покрытия может способствовать принятию решений об ассортименте выпускаемой продукции. ПРИМЕР. Пусть некая фирма производит и реализует четыре товара:

Переменные издержки на производство и продажу товара А составляют 600 млн. руб, товара Б – 1.160 млн. руб., товара В – 1.280 млн. руб., товара Г – 1.260 млн. руб. Сумма переменных издержек фирмы составляет 4.300 млн. руб. Постоянные издержки фирмы – 3.440 млн. руб. Известны также затраты фирмы на производство и реализацию каждого из этих товаров.

Требует пояснения, каким образом постоянные издержки фирмы были распределены между отдельными товарами, как были рассчитаны средние постоянные издержки. Существует несколько принципов распределения постоянных затрат: 1. Постоянные издержки могут быть распределены поровну между всеми выпускаемыми товарами. В нашем примере производится 185.000 штук разных товаров. Если мы распределим постоянные издержки поровну между ними, получим: Средние постоянные издержки = 3.440 млн. руб.: 185 тыс. шт. = 18,6 тыс. руб. 2. Постоянные издержки мы можем распределить пропорционально выручке от реализации: Выручка от реализации товара А составляет 40 тыс. руб. · 30.000 шт. = 1.200 млн. руб., или 15% суммарной выручки фирмы. Выручка от реализации товара Б составляет 2.000 млн. руб., или 25% общей выручки. Выручка от продажи товара В составляет 2.400 млн. руб., или 30% всей выручки. Выручка от реализации товара Г составляет 2.450 млн. руб., или 30% всей выручки фирмы. Тогда постоянные издержки мы распределим следующим образом: Постоянные издержки на товар А составляют 15% от всех постоянных затрат фирмы, или 15% от 3.440 млн. руб., что равно 516 млн. руб. Тогда на единицу товара А приходится 17,2 тыс. руб. постоянных затрат (516 млн. руб.: 30.000 шт.). Аналогично средние постоянные затраты на товар Б составят 21,5 тыс. руб., на товар В – 12,9 тыс. руб. и на товар Г – 29,5 тыс. руб. 3. Постоянные издержки мы можем распределить между отдельными товарами пропорционально переменным издержкам, необходимым для их производства и реализации. В нашем примере соотношение постоянных и переменных затрат фирмы равно 3.440 млн. руб.: 4.300 млн. руб. = 0,8, или 80%. Для каждого отдельного товара средние постоянные издержки рассчитываются как 80% средних переменных затрат. Именно этот способ был применен для определения для определения средних постоянных издержек при составлении таблицы затрат. Возможны и другие способы распределения постоянных издержек. Например, пропорционально прямым переменным затратам или пропорционально какой-либо статье переменных затрат. В нашем примере прибыль на единицу товара Б является отрицательной величиной. Однако прежде чем принимать решение о том, сохранить этот товар в ассортименте или отказаться от его производства, рассчитаем прибыль фирмы от реализации всех производимых ею товаров, точку безубыточности, запас прочности и эффект производственного рычага.

Валовые издержки фирмы равны сумме постоянных и переменных затрат или 7.740 млн. руб. ( 4.300 млн. руб. + 3.440 млн. руб.) Прибыль фирмы составляет 310 млн. руб. (8.050 млн. руб. – 7.740 млн. руб.) Для расчета точки безубыточности, запаса прочности и эффекта производственного рычага используем следующую таблицу:

Поскольку фирма имеет в ассортименте товар Б, убыточный по полной себестоимости, посмотрим, как изменится прибыль фирмы, мы откажемся от производства этого убыточного товара. Если мы откажемся от производства товара Б, то выручка фирмы сократился на объем выручки от реализации товара Б: 8.0850 млн. руб. – 2.000 млн. руб. = 6.050 млн. руб. Издержки фирмы при этом сократятся на сумму переменных издержек, необходимых для производства и реализации товара Б, или на 1.160 млн. руб. Поскольку постоянные издержки не зависят от объема выпуска, отказ от производства товара Б не повлияет на их величину. Издержки фирмы без товара Б составят: 7.740 млн. руб. – 1.160 млн. руб. = 6.580 млн. руб. Тогда, в случае отказа от производства товара Б, убытки фирмы составят 6.050 млн. руб. – 6.580 млн. руб. = –530 млн. руб. Потери фирмы достигнут 840 млн. руб. (потерянная прибыль в 310 млн. руб. плюс убыток в 530 млн. руб.). Таким образом, имея информацию о полных затратах на единицу изделия и прибыли на единицу изделия, мы можем принять неправильное решение, отказаться от убыточных товаров и потерять прибыль. Использование метода калькуляции средней величины покрытия позволит избежать подобных ошибок.

Мы видим, что у всех четырех товаров средняя величина покрытия положительна. Если мы отказываемся от производства одной штуки товара Б, мы теряем 14 тыс. руб. из покрытия постоянных затрат фирмы. Отказ от 40.000 штук товара Б принесет фирме потери 840 млн. руб. (21 тыс. руб. · 40.000 шт.). Вывод: товар Б необходимо сохранить в ассортименте. Предположим, что фирма имеет возможность производить и продавать новый товар Д в объеме 60.000 штук по цене 47 тыс. руб. за одну штуку.

Этот товар выгоден фирме. Средняя величина покрытия равна +22 тыс. руб. Увеличение прибыли фирмы от введения данного товара составит 1.320 млн. руб. Однако производственные мощности фирмы пригодны для производства только 185.000 штук товаров. Если фирма собирается наладить производство нового товара Д, ей придется отказаться от выпуска 60.000 штук других товаров. Вопрос: состоит ли вводить в ассортимент новый товар, и если да, то производство каких товаров следует сократить? Средняя величина покрытия для товара Д составляет 22 тыс. руб. Среди всех производимых фирмой товаров наименьшая средняя величина покрытия у товара В (14 тыс. руб.). Если мы откажемся от производства от производства 60.000 штук товара В, то потеряем 840 млн. руб. (14 тыс. руб. · 60.000 шт.), в то же время от товара Д фирма получит дополнительно 1.320 млн. руб. (22 тыс. руб. · 60.000 шт.). Выигрыш фирмы от изменения в ассортименте составит 480 млн. руб. (1.320 млн. руб. – 840 млн. руб.).

Посмотрим, как отразилось изменение в ассортименте на запасе на запасе прочности фирмы и эффекте производственного рычага.

Мы видим, что в результате обновления ассортимента положение фирмы улучшилось: прибыль выросла с 310 млн. руб. до 790 млн. руб., запас прочности увеличился с 8,3% до 18,6%, эффект производственного рычага снизился с 12,1 до 5,35. ИССЛЕДОВАНИЕ КАДРОВОГО СОСТАВА ФИРМЫ Исследование кадрового состава фирмы осуществляется с целью:

Для выявления ситуации с кадрами необходимо собрать, сгруппировать, а затем проанализировать информацию по следующей схеме:

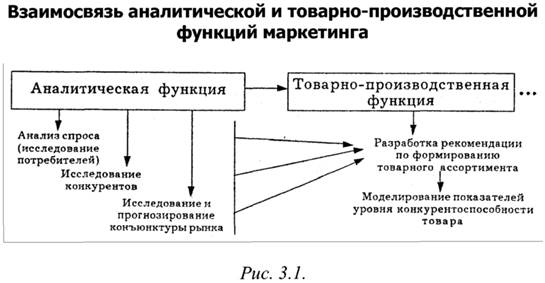

Эта часть работы в маркетинге является очень важной, так как только квалифицированный, (н/об) мотивированный, способный к инновациям персонал способен создать и произвести качественный, адекватный рынку товар, который будет продан и принесет фирме прибыль. Результаты анализа внутренней среды дают возможность выяснить, хватит ли сил у фирмы реализовать поставленные цели или для этого необходимо реорганизовать деятельность, в частности принять меры по снижению издержек производства, и/или по совершенствованию сбыта и/или по изменению кадрового состава и т. д. Только детальное знание ситуации внутри фирмы дает возможность уточнить цели ее деятельности, окончательно определиться со стратегией и тактикой. Ведь если средства инвестируются в нереальные задачи, то результатом может стать банкротство. РАЗДЕЛ III. ТОВАРНО-ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ МАРКЕТИНГА Прошли времена, когда продуцент имел возможность добиться успеха, опираясь лишь на примерное знание рынка и потребителя. С самого начала, формируя ассортимент, необходимо определить стратегические направления инноваций, а также конкретные характеристики товара. Вот почему результаты аналитической функции маркетинга являются основой для разработки рекомендаций о товаре с целью организации выпуска конкурентоспособной продукции для конкретного сегмента рынка (рис. 3.1). Результаты аналитической функции маркетинга служат базой для осуществления его товарно-производительной функции, подфункциями которой можно считать:

|