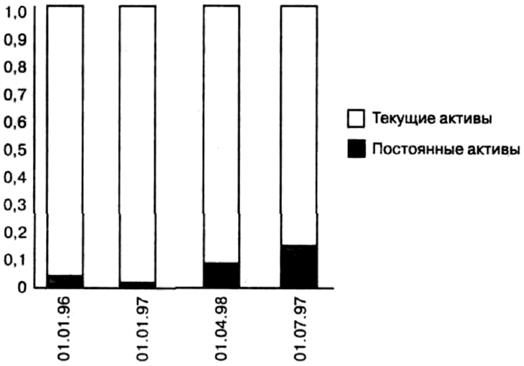

Финансовый анализ компанииФинансовый анализ ОАО Инвакорп составлен на основе квартальных балансов, предоставленных компанией в редакцию журнала. Структура баланса ОАО "Инвакорп" достаточно типична для торгового предприятия. Большую часть активов объединения составляют не постоянные, а текущие активы, хотя доля этих активов во времени постепенно снижается, изменяясь в течение рассматриваемого периода с 95% до 92%. (Рисунок 5).

Рисунок 5. Структура активов Анализ структуры постоянных активов показывает незначительное сокращение доли основных средств (с 6,6% в начале 1997 года до 3,6% на конец второго квартала) и достаточно существенное – более чем в 2 раза – увеличение доли незаконченных капитальных вложений (с 21,5% до 52,5%). Возрастание объема незавершенных капвложений происходит за счет существенных вложений компании в строительство складских помещений. Основную долю в структуре текущих активов компании составляют две основных статьи для торговых предприятий – товары и счета к получению, в общей сложности составляющие свыше 90% текущих активов. При этом доля товаров постепенно сокращается (с 56,5% до 45,5%) в пользу счетов к получению. Это характеризует изменение торговой политики "Инвакорпа" в пользу работы со "старыми клиентами, которым компания готова представлять отсрочки платежей. Анализ структуры пассивов показывает, что большую часть составляет собственный капитал, причем его доля постепенно растет с 44,7% до 65,6%. Рост собственного капитала происходит, в первую очередь, за счет роста добавочного капитала. В структуре текущих пассивов свыше 90% занимает также наиболее типичная для торговых предприятий статья – счета к оплате. Почти в два раза с начала года (с 3,5% до 6,3%) возрастает и доля краткосрочных кредитов. Чистый оборотный капитал компании составляет на конец второго квартала 1997 года 57,4% валюты баланса, что характеризует предприятие с хорошей стороны. Большая часть оборотного капитала финансируется за счет собственных средств. Это позволяет предприятию достаточно гибко работать со своими текущими активами. Некоторые показатели деятельности ОАО "Инвакорп";

В течение 1997 года наблюдается постепенный рост коэффициентов ликвидности ОАО "Инвакорп", Так, если на начало 1997 года коэффициент абсолютной ликвидности составлял 1,73 (при том, что согласно нормативам он должен быть равен 2), то ко второму кварталу текущего года предприятие вышло на нормальный уровень ликвидности – 2,1, а к началу третьего квартала ликвидность составляла 2,67. Коэффициент мгновенной ликвидности (способность немедленно расплатиться по долгам за счет денежных средств) к концу второго квартала 1997 года равен 0,07, что несколько ниже мировых нормативов (равных 0,1–0,2), однако тот факт, что данный показатель с конца 1996 года растет достаточно быстро, позволяет надеяться, что к концу 1997 года предприятие выйдет на нормальный уровень мгновенной ликвидности (Рисунок 6).

Рисунок 6. Рост ликвидности ОАО "Инвакорп"; Коэффициент общей платежеспособности (доля собственного капитала в пассивах) составляет на конец второго квартала 0,66, что характеризует компанию как финансово устойчивую. Запас прочности (отклонение от точки безубыточности в процентах) составляет 10,4% в середине 1997 года. При этом происходит постепенное сокращение запаса прочности в течение года, что связано с некоторым ростом доли постепенных затрат в расходах предприятия. Средняя прибыльность продаж компании на протяжении первых трех кварталов 1997 года составляет 10,5%, что вполне соответствует норме прибыльности, сложившейся на рынке. Вопросы и задания 1. Оцените конкурентные преимущества фирмы " Инвакорп ", используя матрицы SWOT. 2. Постройте цепочку ценностей для компании. 3. Сформулируйте стратегические цели компании. Как вы оцениваете их реалистичность.

|