Сбытовая политика

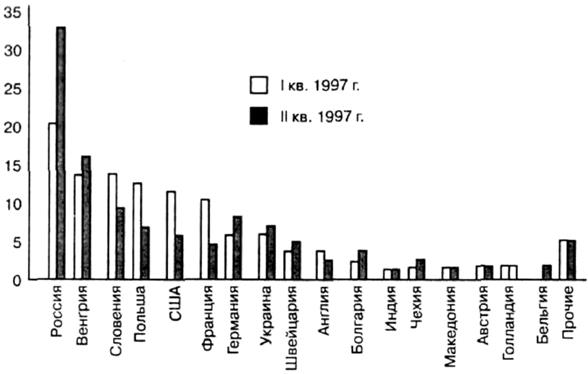

Фирме "Инвакорп" менее чем за 5 лет удалось существенно увеличить ассортимент продаваемых лекарств. Начав 1992 году с поставки нескольких наиболее дефицитных препаратов, компания довела число наименований в своих прайс-листах до 2,5 тысяч позиций. Количество предлагаемых "Инвакорпом" лекарств постоянно увеличивается, прирост составляет в среднем 100 наименований в месяц. Тем не менее, на взгляд Вадима Германа, "…компании-дистрибьютору вполне достаточно иметь на складе 1000 наименований препаратов, которые достаточно хорошо продаются, чтобы получать вполне нормальную прибыль". (Общий прайс-лист компании "Инвакорп" включает 2500 позиций, при этом в любой момент на складах имеется не менее 1700 наименований препаратов.) Основными критериями выбора поставщиков компании являются качество предлагаемых производителем препаратов и их цена. Крупнейшими поставщиками "Инвакорпа" являются компании Восточной Европы, среди которых – КРКА, Гедеон Рихтер и ряд других. (Рисунок 2). Около 30% лекарственных средств в объеме продаж "Инвакорпа" – российского производства. (Рисунок 3).

Рисунок 2. Крупнейшие поставщики (в тыс. долл. США)

Рисунок 3. Распределение продаж по странам-производителям (удельный вес в %) "Мы стремимся удовлетворить запросы различных покупателей", – говорит г-н В. Герман. – Одни потребители предпочитают исключительно импортные препараты, тогда как другие покупают более дешевые отечественные лекарства. Поэтому компания часто предлагает ассортимент одинаковых препаратов различных производителей, и клиенты имеют возможность выбрать наиболее соответствующий их требованиям вид лекарственного препарата". Компания предлагает стандартную систему льгот, скидок и отсрочек. Впрочем, отсрочки платежей и товарные кредиты предоставляются клиентам только на основании некоторого опыта работы с ними, после создания соответствующего досье. Возможно, именно по причине постоянно проводимой работы по предотвращению неплатежей их проблема касается предприятия в меньшей степени. Общее количество постоянных клиентов компании составляет примерно 6000. Наиболее крупным и надежным из них "Инвакорп" предоставляет товарный кредит, объем которого зависит от величины и вида заказов. (Информация отражает объемы заказов, предоставленных по тем или иным видам кредита и учитывает данные за 1996 год и первое полугодие 1997 года.)

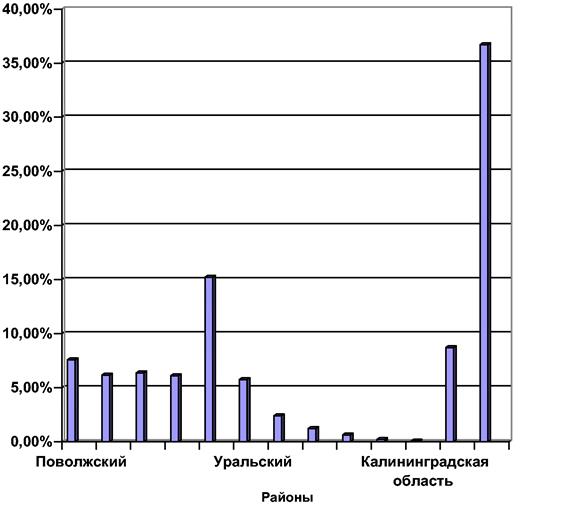

Торговая наценка на препараты находится на уровне 25%. При этой оценке рентабельность составляет порядка 10%, что, по словам В. Германа, является сравнительно высоким показателем среди дистрибьюторов. На московские аптеки приходится около четверти всех продаваемых лекарств, остальные три четверти реализуются в регионах дочерними компаниями и филиалами или продаются компаниям-дистрибьюторам "второго эшелона". Для работы с московскими аптеками на предприятии существует аптечный отдел, в котором персонал стремится максимально автоматизировать обработку запросов, приходящих из аптек. "Инвакорп" пока не хочет создавать собственную аптечную сеть. Инвестиции в предприятии подобного рода могут не оправдать себя. Идеальной ситуацией для дистрибьютора, на взгляд Вадима Германа, было бы наличие целого ряда небольших частных и муниципальных объединений аптек. На таком рынке дистрибьюторы конкурировали бы, в первую очередь, за счет качества продаваемой продукции и предоставляемых скидок. Конкуренция на рынках фармацевтической продукции и сейчас – конкуренция в первую очередь качества предоставляемых услуг. Она носила и носит достаточно корректный характер. С 1992 года, когда компания начала свою деятельность, конкуренция сильно видоизменилась, так как изменялись и участники рынка. Произошло разделение на крупные и мелкие компании. Большинство мелких компаний, будучи не способными конкурировать по количеству и качеству предоставляемых услуг, уходят с рынка или уйдут с него в будущем. Но этот процесс неизбежен – "тепличные" условия, в которых формировался рынок, исчезли, и компании, не способные существовать в иных условиях, исчезают. Возможно, со временем возникнет ситуация более жесткой конкурентной борьбы. Рынок Москвы уже достаточно насыщен. Гораздо больший потенциал сохраняется сейчас в регионах – это связано с тем, что мелкие рынки менее интересны продавцам. Но крупные продавцы уже вынуждены идти в регионы с более тесных рынков Москвы и других больших городов. Собственные продажи "Инвакорпа" в регионах составляют порядка 80% от общего ее оборота (Рисунок 4).

Рисунок 4. Распределение продаж по регионам за 1996 г. и первое полугодие 1997 г. (удельный вес в %) В целом же, доля компании составляет, по оценкам г-на Германа, около 5% объема рынка фармацевтических препаратов России. Естественно, эта цифра приблизительна – так как известен объем продаж только в аптечной сети, но не среди дистрибьюторов.

|