Финансовый анализ эмитента

Завершающей стадией фундаментального анализа является этап финансового анализа, цель которого заключается в оценке перспектив развития конкретной компании. Концепция финансового анализа состоит в том, что основное влияние на стоимость ценных бумаг оказывает эффективность деятельности эмитента. Если состояние компании в перспективе оценивается как стабильное, то и курс выпущенных ею ценных бумаг будет расти. В основе финансового анализа лежит предположение о том, что ценной бумаге присуща "внутренняя стоимость", отличающаяся от ее рыночной стоимости. Внутренняя стоимость ценной бумаги основана на оценке доходов, которые предполагается получить в будущем в результате совершенных вложений капитала. Определение перспектив развития компании ставит перед ней задачу выявить степень стоимости ее ценных бумаг, т.е. насколько текущий их рыночный курс соответствует их внутренней стоимости, рассчитанной исходя из анализа эффективности деятельности компании. Если рыночный курс выше значения внутренней стоимости ценной бумаги, то считается, что такая бумага "переоценена", и следует ожидать его снижения. Если же рыночный курс ниже внутренней стоимости, то ценная бумага "недооценена", и следует ожидать повышения биржевого курса. В основе оценки внутренней стоимости ценных бумаг лежит кропотливая работа по анализу финансового состояния компании-эмитента. Анализ финансового состояния эмитента базируется на анализе групп финансовых коэффициентов, который позволяет не только определить их количественные значения, но и выявить их взаимосвязь и взаимозависимость. Пять основных групп финансовых коэффициентов: 1) показатели ликвидности; 2) показатели деловой активности, значения которых позволяют оценить эффективность управления активами компании; 3) показатели финансовой устойчивости, отражающие зависимость компании от заемных средств; 4) показатели рентабельности, по значениям которых можно соизмерить полученную прибыль с выручкой, активами, собственным капиталом компании; 5) показатели рыночной активности. Расчет показателей и анализ их значений позволяют инвестору дать прогнозную оценку как финансового состояния компании, так и ценности для него ее акций. Первым этапом финансового анализа является расчет и анализ показателей ликвидности. Под ликвидностью понимается способность компании осуществлять текущие платежи, направленные на покрытие текущих затрат и выплату текущих краткосрочных обязательств. Основным показателями оценки ликвидности являются коэффициент ликвидности (покрытия),который характеризует отношение оборотных средств компании к текущим ее обязательствам (кредиторской задолженности):

Рекомендуемое значение данного показателя равно 2. Чем выше значения коэффициента, тем у компании больше возможностей оплачивать текущие затраты и погашать текущую задолженность. Оценивая ликвидность компании, следует учесть, что оборотные активы неоднородны по своему составу. Они включают в себя и быстроликвидные и медленноликвидные активы. Степень ликвидности активов оценивается по возможности их быстрой трансформации в денежные средства без существенной потери своей номинальной (балансовой) стоимости. Чтобы оценить степень платежеспособности компании за счет разных видов активов, дополнительно рассчитывают коэффициенты быстрой и абсолютной ликвидности,в числителе которых стоят значения быстроликвидных активов или денежных средств при сохранении в знаменателе значения краткосрочной задолженности. Показатели ликвидности применяются в первую очередь для оценки надежности эмитента облигаций. Чем выше значения данных показателей, тем выше надежность вложений в облигации данного эмитента, тем меньше риск неплатежа эмитента по выпущенным им долговым ценным бумагам. После оценки возможности компании обеспечить своими оборотными активами платежи по текущей задолженности выполняется анализ деловой активности компании. Для этого рассчитываются значения коэффициентов оборачиваемости активов, оборачиваемости дебиторской задолженности и оборачиваемости запасов. В основе расчета этих коэффициентов лежит сопоставление выручки от реализации (продаж) с определенной группой активов. Базовым в этой группе показателей является коэффициент оборачиваемости активов,рассчитываемый как отношение выручки от реализации (продаж) к стоимости всех активов компании:

Значения данного коэффициента позволяют оценить возможность компании к возмещению стоимости имеющихся в ее распоряжении активов через объем выручки от реализации (продаж). Большое значение коэффициента свидетельствует об эффективном управлении активами компании, что позволяет ей получить большую прибыль от инвестиций в них. Следующие коэффициенты данной группы являются производными от коэффициента оборачиваемости активов, так как они рассматривают отдельные их элементы. Так же, как и в случае с коэффициентами ликвидности, в целях определения эффективности управления обращением отдельных структурных элементов активов целесообразно рассчитывать коэффициент оборачиваемости дебиторской задолженности и коэффициент оборачиваемости запасов. Важное значение в финансовом анализе имеет изучение соотношения собственного капитала компании и заемного. Оценки структуры капитала компании, ее способности обслуживать свой долг – достаточно значимые величины для принятия решения об инвестировании денежных средств в ту или иную компанию. Основным коэффициентом в этой группе показателей является коэффициент финансового рычага (или просто финансовый рычаг),расчет которого базируется на соотношении заемных средств и собственного капитала компании:

Значения данного коэффициента показывают, какая часть заемного капитала обеспечена собственным капиталом компании. Предпочтительными являются низкие значения финансового рычага, показывающие, что возврат заемных средств гарантирован величиной собственного капитала компании. Финансовый рычаг характеризует способность компании "покрыть" свои основные заемные обязательства за счет собственного капитала, не учитывая при этом текущие выплаты по ним процентов. Конечный результат деятельности компании оценивается величиной полученной прибыли. Но ее абсолютная величина не совсем корректный показатель для оценки финансового состояния компании; ведь абсолютная величина полученной прибыли определяется многими факторами, в частности, величиной выручки от реализации, затрат на производство, размером инвестированных средств. Поэтому конечный результат деятельности компании целесообразно определять по относительным показателям рентабельности. Рентабельность (прибыльность) деятельности компании оценивается многими коэффициентами, но основными из них являются коэффициент рентабельности (норма рентабельности) и коэффициент рентабельности инвестиций. Эти показатели позволяют оценить конечную эффективность деятельности компании с учетом разных влияющих на нее факторов.

Данный коэффициент показывает конечную эффективность деятельности компании и характеризует степень эффективности управления затратами в компании. Чем выше значение коэффициента, тем меньше производственных затрат вструктуре цены продукции компании. Вторым по значимости коэффициентом рентабельности является коэффициент рентабельности инвестиций,для определения значения которого прибыль соотносится с величиной инвестированных в деятельность компании средств. В мировой финансовой литературе данный коэффициент известен как ROI (Return of investment):

Данный коэффициент связывает полученную прибыль с размером капитала, который был необходим для ее формирования. Значения коэффициента характеризуют эффективность использования средств компании, эффективность принимаемых решений. Чем выше значения коэффициента рентабельности, тем эффективнее используется капитал компании. Инвестиции в деятельность компании могут быть представлены в разных аспектах. В целях анализа состояния компании в качестве инвестиций могут рассматриваться стоимость всех активов компании, размер собственного капитала, размер акционерного (уставного) капитала. В зависимости от того, какой показатель соотносится с величиной прибыли, полученные значения будут оценивать эффективность его использования в целях получения конечной прибыли компании. Общее правило оценки для всей группы коэффициентов рентабельности инвестиций состоит в том, что низкое значение данных показателей свидетельствует о неэффективном использовании имеющихся у компании ресурсов. В группу рыночных показателей входят коэффициент " краткое прибыли ", коэффициент " кратное выручке от реализации ", дивиденды на акцию, коэффициент выплаты дивидендов, балансовая стоимость акции. В основе расчетов всех коэффициентов лежит сопоставление результатов деятельности компании, приходящихся на одну акцию, с количеством акций или с рыночной стоимостью одной акции. Полученные значения коэффициентов, входящих в эту группу, позволяют инвестору оценить эффективность своих вложений в данную компанию. Значение данных коэффициентов состоит в том, чтобы оценить эффективность вложений в акции компании и выявить оценку рынком этих акций. Для оценки эффективности вложений в акции компании применяется коэффициент дивиденд на акцию. Значения данного коэффициента позволяют определить доход, который получает инвестор на одну обыкновенную акцию компании:

Другой тип показателя оценки доходности вложений – коэффициент балансовой стоимости акции. При помощи этого коэффициента можно опосредованно оценить эффективность вложений в компанию, рассчитывая его путем соотнесения размера собственного капитала компании с количеством акций в обращении:

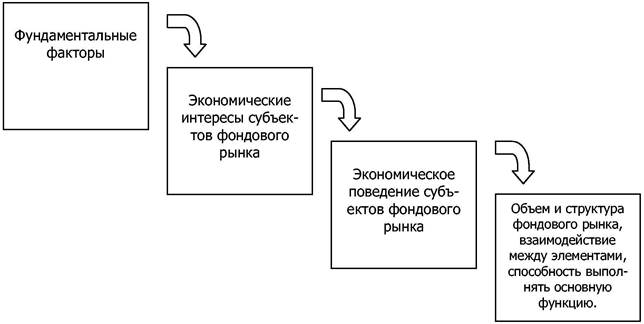

Чем выше значение этого показателя, тем эффективнее развивается компания за счет собственных средств. Этот показатель необходим для того, чтобы определить соотношение рыночного курса акций компании с их балансовой стоимостью путем расчета значений коэффициента " балансовая стоимость/рыночная стоимость ".В основе расчетов всех коэффициентов лежит сопоставление результатов деятельности компании, приходящихся на одну акцию, с количеством акций или с рыночной стоимостью одной акции. Определение фундаментальных факторов, формирующих рынок ценных бумаг. Как указывалось выше, ключевой функцией фондового рынка является мобилизация и перераспределение временно свободных денежных ресурсов на цели развития экономики. От того, насколько качественно и объемно реализуется эта функция, зависит полнота финансирования потребностей в ссудном капитале для покрытия дефицита инвестиций, обслуживающих растущую экономику. В связи тем, что объектом исследования в пособии выступает российский рынок ценных бумаг, теоретический анализ будет вестись для национального рынка ценных бумаг. Фондовый рынок является сложной системой, выполнение функций которой зависит от ряда фундаментальных, критических для нее факторов. Как фундаментальные рассматриваются факторы с определенным вектором действия, которые, имея объективный характер, в существенной степени и в течение длительного времени (период не менее 5–10 лет) определяют системные, наиболее существенные характеристики рынка ценных бумаг на уровне макроэкономики, его структуру, процесс взаимодействия между элементами и способность качественно и в необходимом для экономики объеме выполнять свою основную функцию по перераспределению денежных ресурсов на цели инвестиций. Это определение соответствует значениям понятия "фактор" как "движущая сила, причина какого-либо процесса, явления, определяющая его характер или одну из его характерных черт", и термина "фундаментальный" как "основной, главный". Таким образом, наиболее существенные, системные характеристики конкретного рынка ценных бумаг являются функцией от фундаментальных факторов. Часть указанных факторов являются внешними, действующими из-за рубежа, по отношению к национальному рынку ценных бумаг как к системе, часть – внутренними, относящимися к экономической и социальной структуре страны, архитектуре ее фондового рынка. Выявление фундаментальных факторов и характера их влияния на фондовый рынок позволяет в том случае, если рынок не выполняет своей основной функции, формировать такие стратегии его развития, которые бы устраняли или снижали силу влияния негативно действующих факторов. Фундаментальный характер факторов проявляется в том, что они существенным образом влияют на экономические интересы субъектов, действующих на фондовом рынке, изменяя их экономическое поведение в масштабах, приводящих к глубоким изменениям в самом рынке ценных бумаг как системе. Схема влияния фундаментальных факторов на рынок ценных бумаг приведена на рисунке.

|