Понятие дохода, выручки предприятия

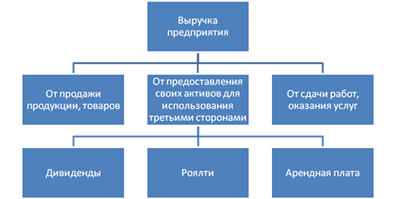

Целью деятельности любой коммерческой организации является получение прибыли. Ее величина складывается под влиянием соотношения между доходами и расходами организации. Доходами организации признается увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением уставных вкладов участников (собственников имущества). Доходы организации делятся: • на доходы от обычных видов деятельности; • прочие доходы. Основной удельный вес в общей сумме доходов эффективно работающего предприятия занимают доходы от обычных видов деятельности. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Прочими доходами являются: • поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; • поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; • поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); • прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); • поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; • проценты, полученные за предоставление в пользование денежных средств фирмы, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке; • штрафы, пени, неустойки за нарушение условий договоров; • активы, полученные безвозмездно, в том числе по договору дарения; • поступления в возмещение причиненных фирме убытков; • прибыль прошлых лег, выявленная в отчетном году; • суммы кредиторской и депонентской задолженности, но которым истек срок исковой давности; • курсовые разницы; • сумма дооценки активов; • прочие внереализационные доходы; • чрезвычайные доходы. Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания не пригодных к восстановлению и дальнейшему использованию активов, и т.п. Однако существуют такие операции, которые увеличивают активы на определенный период, но доходами не являются, например, получение залога, задатка, авансов, предоплаты, поступления но договорам комиссии, сумм НДС, акцизов и иных аналогичных обязательных платежей и т.д. Все эти поступления хотя и пополняют расчетный счет фирмы, но не являются ее доходами, так как принадлежат другим юридическим лицам и не способствуют увеличению капитала данной фирмы. Выручка — характеризует общий финансовый результат деятельности фирмы и показывает полную сумму денежных поступлений от реализации товарной продукции, работ, услуг и прочих ценностей, а также использования активов фирмы третьими сторонами (дивиденды, роялти, арендная плата) (рисунок 1). Если операции по предоставлению своих активов для использования третьими сторонами не являются предметом деятельности данной фирмы, то поступления от таких операций не могут рассматриваться как выручка фирмы. В таком случае они включаются в прочие доходы. В общем виде выручка определяется по формуле: Цi – цена единицы реализованной продукции, работ, услуг i вида, руб.

Рисунок 1Структура выручки предприятия РОЯЛТИ (англ. royalty) - компенсация за использование патентов, авторских прав, природных ресурсов и других видов собственности, выплачиваемая в виде процента от стоимости проданных товаров и услуг, при производстве которых использовались патенты, авторские права и др.

|

, где Qi – объем реализованной продукции, работ, услуг i вида;

, где Qi – объем реализованной продукции, работ, услуг i вида;