Прибыль предприятия, алгоритм формирования

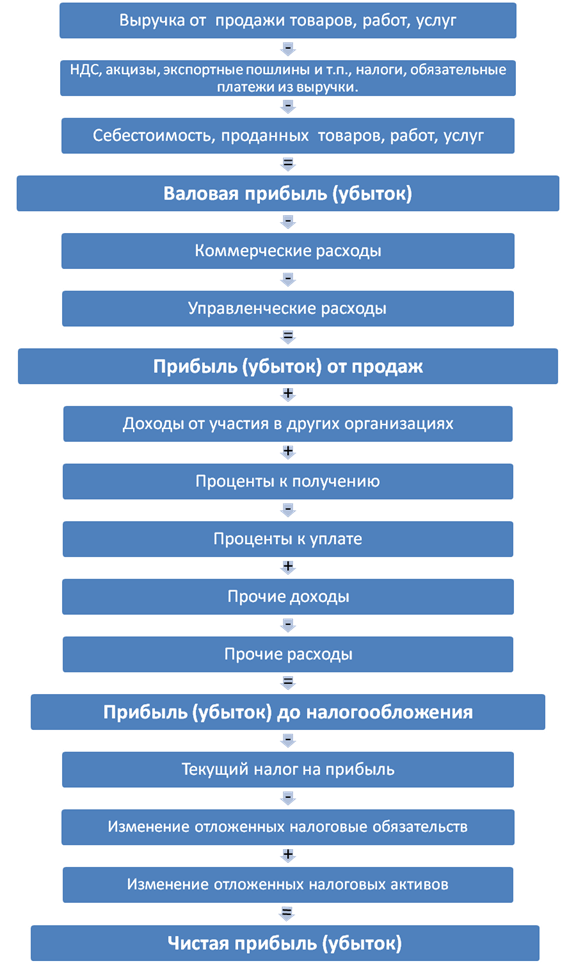

Прибыль – важнейшая категория рыночной экономики. С одной стороны – это побудительный мотив предпринимательской деятельности, с другой – отражает все многообразие производственно-хозяйственной деятельности предприятия. Прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал; она характеризует вознаграждение предпринимателя за риск осуществления предпринимательской деятельности и представляет собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности. В общем виде показатель прибыли от продаж можно рассчитать по формуле П=Выр-С, где П — прибыль от продаж, руб.; Выр — выручка от продажи товаров, продукции, работ, услуг, руб.; С — себестоимость реализованной продукции (работ, услуг), руб. Прибыль образуется в результате превышения доходов над расходами, если же расходы превышают доходы, то фирма терпит убытки. Назначение, роль и возможности использования прибыли определяются функциями, которые она выполняет: 1) планово-регулирующая функция — как основной плановый показатель, определяющий всю остальную деятельность фирмы; 2) мера эффективности деятельности — по величине прибыли определяется рентабельность фирмы, уровень ее конкурентоспособности и проч.; 3) стимулирующая функция определяется как стимул выбора направления и характера производства, как побудительный мотив деятельности собственника и коллектива фирмы; 4) контролирующая функция — по динамике показателя прибыли ведется систематический контроль и вносятся необходимые коррективы в плановые показатели, резервы и динамику прибыли. Прибыль как финансовый результат выступает в следующих видах: валовая, прибыль от продаж, налогооблагаемая и чистая прибыль. Чистая прибыль формируется в отчете о прибылях и убытках (рисунок 2). Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов. Прибыль от продаж — это основная составляющая бухгалтерской прибыли до налогообложения, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий (оказанию услуг), являющейся целью создания предприятия. Прибыль (убыток) до налогообложения — это прибыль от продаж с учетом прочих доходов и расходов Чистая прибыль (убыток) — это прибыль до налогообложения с учетом отложенных налоговых активов и обязательств и текущего налога на прибыль.

Рисунок 2 Алгоритм формирования чистой прибыли (убытка) предприятия

|