Конкурентные преимущества предприятия

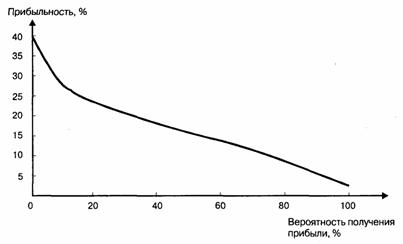

Управленческий анализ похож на анализ конкурентов, но более сконцентрирован на прибыльности, более глубок и детален, так как он важен для разработки стратегии. Кроме того, здесь более доступна информация о продажах, прибыли, себестоимости продукции, финансовых потоках, структуре и стиле управления, стратегически важных сферах деятельности и т. д. Несмотря на специфику проведения управленческого анализа деятельности конкретного предприятия, в его структуре тем не менее можно выделить ряд типовых блоков: • цели деятельности предприятия; • портфель заказов, новые продукты; • ресурсный потенциал предприятия; • факторный анализ издержек (себестоимости) предприятия, в том числе анализ опытной кривой; •доступность финансовых ресурсов, возможные источники средств; • система управления: структура, квалификация менеджеров, мотивация персонала, управленческая культура и традиции и т. д. В основе управленческого анализа лежит анализ текущей деятельности предприятия, а главная проблема связана с тем, как оценить эффективность этой деятельности прежде всего с точки зрения обеспечения будущей долгосрочной прибыли. Как правило, для оценки эффективности используются разные показатели: прибыльность (доходность, рентабельность), уровень риска, доля рынка, стоимость активов, доля новых товаров и т. д. Традиционным является утверждение, что предприятие должно максимизировать свою прибыль, однако максимизация прибыли как цель деятельности одновременно означает повышение риска. Функция «результат—риск» показывает, что величина прибыли и вероятность ее получения находятся в обратной зависимости (рис. 4.1)5. Кроме того, уровень прибыльности (рентабельности) предприятия зависит не только от цены на продукцию и структуры ее себестоимости, но и от скорости оборота капитала. Отметим, что детально проблемы анализа финансовых показателей деятельности предприятия, в том числе с учетом системного риска и отраслевых барьеров, исследуются в книгах по финансовому менеджменту. Здесь лишь упомянем о том, что на практике наиболее приемлемым способом определения ожидаемого уровня прибыли является выбор показателя на основе сравнения результатов деятельности предприятия с показателями других отраслей и аналогичных предприятий в данной отрасли (межотраслевое и внутриотраслевое сравнение). 5 Алексеева М. М. Планирование деятельности фирмы. — М.: Финансы и статистика, 1997.С.89.

Рис. 4.1. Величина прибыли в процентах к акционерному капиталу Определение показателей оценки деятельности предприятия с точки зрения будущей долгосрочной прибыли, как показано выше, является сложной проблемой стратегического менеджмента. Каждый раз необходимо определять приоритеты проблем, например, решать, что важнее: повышать конкурентоспособность производимых товаров, создавать новые товары или заниматься снижением издержек? Ответ зависит от конкретной ситуации, целевых установок руководства фирмы и многих других факторов. Вторая сторона управленческого анализа связана с определением области свободы, которая, собственно, и обусловливает процесс стратегического выбора (рис. 4.2). При разработке стратегии полезно проанализировать историю развития фирмы и определить, за счет чего она достигла успеха или в чем кроются причины ее неудач. Хотя российские предприятия имеют относительно небольшую историю деятельности в условиях рынка, 'тем не менее тщательный анализ этого периода является важной предпосылкой формирования успешной стратегии.

Рис. 4.2. Определение области стратегических возможностей Далее, необходимо зафиксировать основные (обычно одну-две) стратегические проблемы предприятия, которые могут дискредитировать стратегию. На нынешнем этапе такой стратегической проблемой может быть противоречие между рыночной внешней средой и производственной ориентацией предприятия. Важнейшим средством разрешения этой проблемы является развитие системы маркетинга на российских предприятиях. Другой стратегической проблемой российских предприятий является неэффективный менеджмент, несоответствие системы управления персоналом новым условиям и т. д. Стратегические проблемы отличаются от слабых сторон предприятия тем, что слабые стороны определяются на базе сравнения предприятия с конкурентами по основным сферам деятельности и продуктам. А проблема возникает, когда наблюдается несоответствие (разрыв) хозяйственной цели, поставленной относительно какой-либо сферы деятельности, ее текущему состоянию. Таким образом, стратегическая проблема предполагает осознание, выявление и четкую конструктивную формулировку проблемы, предполагающую определенные методы ее решения. При этом проблема может быть направлена как на преодоление выявленных слабых сторон, так и на развитие возможностей предприятия. Стратегические проблемы не всегда могут быть устранены (особенно сущностные проблемы) и именно поэтому могут воспрепятствовать успешной реализации стратегии фирмы. Так, развитие маркетинга на российских предприятиях сдерживается не только отсутствием финансовых ресурсов, сложившимся менталитетом работников, но и неразвитостью инфраструктуры рынка, т.е. наряду с внутренними присутствуют и внешние причины, затрудняющие решение стратегической проблемы. Общими стратегическими проблемами российских предприятий являются менеджмент, конкурентоспособность предприятия и его продукции, ценовая политика, хотя у каждого предприятия имеются свои стратегические проблемы. Организационные возможности предприятия, такие, как структура и система управления, сложившаяся корпоративная культура и обычаи, система мотивации труда, управленческая «команда», в любой ситуации могут быть источниками сильных и слабых сторон предприятия. С этим явлением часто сталкиваются новые собственники российских предприятий: организационные возможности приобретаемых предприятий, как правило, отличаются от аналогичных параметров основной фирмы. Это затрудняет управление новыми предприятиями. Важной стороной управленческого анализа является анализ финансовых обязательств предприятия в части уплаты налогов, а также структуры задолженности, что является российской спецификой (правительство, например, приняло решение о том, что на финансовую поддержку в части инвестиций могут рассчитывать только предприятия, не имеющие задолженности по платежам в бюджет и внебюджетные фонды). По западным методикам на данном этапе должны определяться возможности фирмы в области инвестиционных ресурсов и планирования денежных потоков, т. е. должны рассматриваться вопросы о перераспределении инвестиций между стратегическими единицами бизнеса, о выплате дивидендов, привлечении долгосрочных кредитов, слиянии и т. д. Реалистическая оценка финансовых возможностей и обязательств предприятия позволяет сделать обоснованный выбор возможных стратегий. Другим фактором стратегического выбора предприятия и уменьшения коммерческого риска является гибкость управления, которая может быть достигнута несколькими путями. Это в первую очередь связанная и не связанная диверсификация как средство адаптации предприятия к изменениям внешней среды. Однако диверсификация имеет свои ограничения, которые будут рассмотрены в дальнейшем. Другой путь — вложение средств в обучение персонала, в повышение гибкости производства с целью обеспечения быстроты реакции предприятия на изменения рыночной конъюнктуры, формирование и оценка управленческих альтернатив. Ключевым этапом управленческого анализа является определение сильных/слабых сторон предприятия, которые основываются на его ресурсах и стратегически важных сферах деятельности и которые всегда являются относительными (относительно основных конкурентов или заданных нормативов). Во многих случаях это является целью управленческого анализа. Существует множество источников сильных и слабых сторон предприятия, часть из которых мы обсудили при анализе конкурентов. Здесь лишь отметим, что на практике может быть использовано несколько подходов к определению сильных и слабых сторон предприятия: • внутренний подход — определение на основе анализа опыта предприятия, мнений его специалистов; • внешний — определение на основе сравнения с конкурентами; • нормативный — как должно быть (по мнению экспертов, консультантов). Кроме того, важно понимать, что определение сильных и слабых сторон предприятия следует начинать с определения сильных и слабых сторон отдельных бизнес-единиц, а затем уже сводить их в единое целое (если это возможно и целесообразно). Целесообразность объединения информации по отдельным бизнес-единицам может быть связана с необходимостью сокращения объема информации до немногих, действительно решающих факторов. Перечень сильных и слабых сторон для каждого предприятия строго индивидуален. По сути, Это беспристрастная и краткая характеристика предприятия. Американские экономисты У. Кинг (King) и Д. Клиланд (Cleland) приводят в качестве примера такие сильные и слабые стороны крупной компании (табл. 4.2)6. 6 Кинг У.; Клипанд Д. Стратегическое планирование и хозяйственная политика.— М.: Прогресс, 1982. С.113. Таблица 4.2

|