Модель оценки доходности финансовых активов

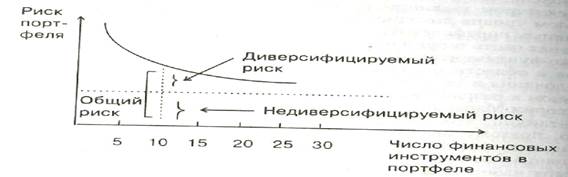

Любое предприятие может рассматриваться как совокупность некоторых активов (материальных и финансовых), находящихся в определенном сочетании. Владение любым из этих активов связано с определенным риском в плане воздействия этого актива на величину общего дохода предприятия. То же самое в полном объеме относится к портфелям ценных бумаг, причем, как было отмечено выше, степень риска изменяется обратно пропорционально количеству включенных в портфель случайным образом видов ценных бумаг (рисунок 1). Общий риск портфеля состоит из двух частей: • диверсифицируемый (несистематический) риск, т.е. риск, который может быть элиминирован за счет диверсификации (инвестирование 1 млн. руб. в акции десяти компаний менее рискованно, нежели инвестирование той же суммы в акции одной компании); • недиверсифицируемый (систематический, или рыночный) риск, т.е. риск, который нельзя уменьшить путем изменения структуры портфеля.

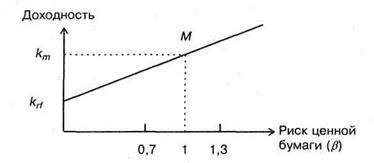

Рисунок 1- Зависимость степени риска от диверсификации портфеля Исследования показали, что если портфель состоит из 10—20 различных видов ценных бумаг, включенных в портфель с помощью случайной выборки из имеющегося на рынке ценных бумаг набора, то несистематический риск может быть сведен к минимуму (рисунок 1). Таким образом, этот риск поддается элиминированию довольно несложными методами, поэтому основное внимание следует уделять возможному уменьшению систематического риска. Существует «теория портфеля» — теория финансовых инвестиций, в рамках которой с помощью статистических методов и осуществляются наиболее выгодное распределение риска портфеля ценных бумаг и оценка прибыли. Эта теория состоит из четырех основных элементов: • оценка активов; • инвестиционные решения; • оптимизация портфеля; • оценка результатов. В процессе управления инвестиционным портфелем менеджер постоянно сталкивается с задачей отбора новых инструментов и анализа возможности их включения в портфель. Какими же методами можно это делать? Существует несколько способов, однако наибольшую известность получила модель оценки доходности финансовых активов (Capital Asset Pricing Model, САРМ), увязывающая систематический риск и доходность портфеля. Как и любая теория финансов, модель САРМ сопровождается рядом предпосылок, которые в акцентированном виде были сформулированы М. Дженсеном и опубликованы им в 1972 г. Эти предпосылки таковы: 1. Основной целью каждого инвестора является максимизация возможного прироста своего богатства на конец планируемого периода путем оценки ожидаемых доходностей и среднеквадратических отклонений альтернативных инвестиционных портфелей. 2. Все инвесторы могут брать и давать ссуды неограниченного размера по некоторой безрисковой процентной ставке kгf, при этом не существует ограничений на «короткие» продажи любых активов. 3. Все инвесторы одинаково оценивают величину ожидаемых значений доходности, дисперсии и ковариации всех активов; это означает, что инвесторы находятся в равных условиях в отношении прогнозирования показателей. 4. Все активы абсолютно делимы и совершенно ликвидны (т. е. всегда могут быть проданы на рынке по существующей цене). 5. Не существует трансакционных расходов. 6. Не принимаются во внимание налоги. 7. Все инвесторы принимают цену как экзогенно заданную величину (т. е. они полагают, что их деятельность по покупке и продаже ценных бумаг не оказывает влияния на уровень цен на рынке этих бумаг). 8. Количество всех финансовых активов заранее определено и фиксировано. Как легко заметить, многие из сформулированных предпосылок носят исключительно теоретический характер и не могут быть выполнены на практике. Для понимания логики модели легче всего воспользоваться графическим представлением (рисунок 2). Ставится задача найти взаимосвязь между ожидаемой доходностью (у) и риском ценной бумаги (х), т.е. построить функцию у = f(x}. Построение основывается на следующих очевидных рассуждениях: а) доходность ценной бумаги связана с присущим ей риском прямой связью; б) риск характеризуется некоторым показателем β; в) «средней» ценной бумаге, т.е. бумаге, имеющей средние значения риска и доходности, соответствуют B = 1 и доходность km;r) имеются безрисковые ценные бумаги со ставкой kгf и β = 0. Исходя из приведенных выше предпосылок доказывается, что искомая зависимость y =f(х) представляет собой прямую линию. Итак, мы имеем две точки с координатами (0, krf) и (1, km). Из курса геометрии известно, что уравнение прямой, проходящей через точки (х1,у1) и (х2,у2), задается формулой:

Подставляя в формулу исходные данные, получим: y = krf + (km - krf) • x. (14)

Рисунок 2 - Логика представления модели САРМ

Имея в виду, что переменная х представляет собой риск, характеризуемый показателем β, а у — ожидаемую доходность ke, получим следующую формулу, которая и представляет собой модель САРМ: ke= krf + β • (km-krf) (15)

где ke — ожидаемая доходность акций данной компании; krf - доходность безрисковых ценных бумаг (в частности, в США берут за основу государственные казначейские векселя, используемые для краткосрочного (до 1 года) регулирования денежного рынка); km - ожидаемая доходность в среднем на рынке ценных бумаг; β - бета-коэффициент данной компании.

Показатель (km - krf) имеет вполне наглядную интерпретацию, представляя собой рыночную (т.е. в среднем) премию за риск вложения своего капитала не в безрисковые государственные ценные бумаги, а в рисковые ценные бумаги (акции, облигации корпораций и пр.). Аналогично показатель (ke - krf) представляет собой премию за риск вложения капитала в ценные бумаги именно данной компании. Модель САРМ означает, что премия за риск вложения в ценные бумаги данной компании прямо пропорциональна рыночной премии за риск.

Модель САРМ позволяет спрогнозировать доходность финансового актива; в свою очередь, зная этот показатель и имея данные об ожидаемых доходах по этому активу, можно рассчитать его теоретическую стоимость. Не случайно поэтому модель САРМ называют еще моделью ценообразования финансовых активов. Систематический риск в рамках модели САРМ измеряется с помощью β -коэффициентов (бета-коэффициентов). Каждый вид ценной бумаги имеет собственный β -коэффициент, представляющий собой индекс доходности данного актива по отношению к доходности в среднем на рынке ценных бумаг. Значение показателя β рассчитывается по статистическим данным для каждой компании, котирующей свои ценные бумаги на бирже, и периодически публикуется в специальных справочниках. Для каждой компании βменяется с течением времени и зависит от многих факторов, в частности имеющих отношение к характеристике деятельности компании с позиции долгосрочной перспективы. Очевидно, что сюда относится прежде всего показатель уровня финансового левериджа, отражающего структуру источников средств: при прочих равных условиях чем выше доля заемного капитала, тем более рисковая компания и тем выше ее β. В целом по рынку ценных бумаг β -коэффициент равен единице; для отдельных компаний он колеблется около единицы, причем большинство β-коэффициентов находится в интервале от 0,5 до 2,0. Интерпретация β-коэффициента для акций конкретной компании заключается в следующем: β = 1 означает, что акции данной компании имеют среднюю степень риска, сложившуюся на рынке в целом; β < 1 означает, что ценные бумаги данной компании менее рискованны, чем в среднем на рынке (так, β = 0,5 означает, что данная ценная бумага в два раза менее рискованна, чем в среднем на рынке); β > 1 означает, что ценные бумаги данной компании более рискованны, чем в среднем на рынке; увеличение β-коэффициента в динамике означает, что вложения в ценные бумаги данной компании становятся более рискованными; снижение β-коэффициента в динамике означает, что вложения в ценные бумаги данной компании становятся менее рискованными. Важным свойством модели САРМ является ее линейность относительно степени риска. Это дает возможность определять β-коэффициент портфеля как средневзвешенную β-коэффициентов, входящих в портфель финансовых активов:

где βi – значение β-коэффициента i-го актива в портфеле; βр – значение β-коэффициента портфеля; di – значение i-го актива в портфеле; n – число различных финансовых активов в портфеле. Модель САРМ не идеальна и неоднократно подвергалась критике и имперической проверке. Три основные подхода, альтернативные модели САРМ: теория арбитражного ценообразования, теория ценообразования опционов, теория преференций состояний в условиях неопределенности.

|

(13)

(13)

, (15)

, (15)