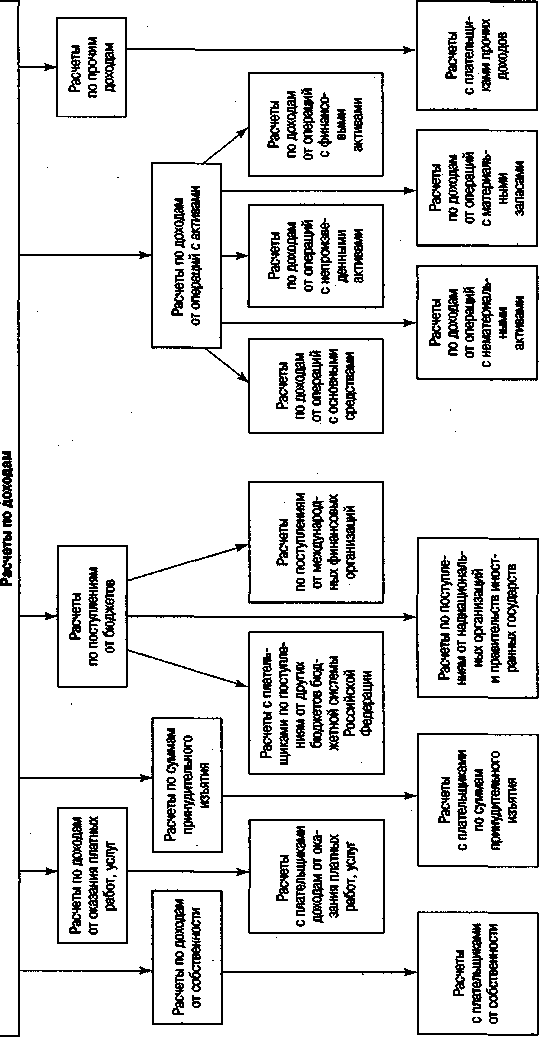

Классификация расчетов по группам и видам доходов

Таблица 29 Счета учета расчетов по доходам

Основание для учета операций по расчетам по доходам являются следующие документы: • Уведомления по расчетам по межбюджетным трансфертам (ф. 0504817): - при принятии сумм восстановленного в текущем финансовом году неиспользованного остатка межбюджетного трансферта прошлых лет, полученного в форме субсидии, субвенции, иного межбюджетного трансферта, имеющего целевое назначение; - при начислении администратором доходов от предоставления межбюджетных трансфертов сумм доходов по полученным межбюджетным субсидиям, субвенциям, дотациям и иным межбюджетным трансфертам;

· Договоры и расчетные документы за выполненные и сданные учреждением отдельных этапов готовой продукции, работ, услуг - при начислении сумм заказчикам (счет, счет-фактура); · Справка (ф. 0504833) — показывает увеличение (уменьшение) задолженности плательщиков доходов, начисленных в иностранной валюте, в связи с возникновением при расчете рублевого эквивалента суммы задолженности на дату поступления доходов от плательщика (на дату формирования регистров бухгалтерского учета) положительных (отрицательных) курсовых разниц;

· Справка (ф. 0504833), оформленная согласно отчету по субсидии на иные цели - для начисления доходов по предоставленной учреждению субсидии на иные цели, в сумме подтвержденных отчетом расходов, финансовым источником обеспечения которых являлась указанная субсидия; · Отчет по бюджетным инвестициям капитальных вложений (затрат, расходов) - для начисления доходов по предоставленным учреждению бюджетным инвестициям; · Заключенные договоры аренды — для начисления доходов от аренды имущества учреждения, переданного арендаторам. Таблица 30

|