Бланк.Финансовая стратегия предприятия

В системе антикризисного управления предприятиями, обеспечивающего необходимую их санацию и реализацию целей стратегического развития, важную роль играет их реорганизация.

Реорганизация представляет собой имущественную трансформацию отдельных хозяйствующих субъектов, сопровождаемую преобразованием их организационно-правового статуса, с целью более эффективного осуществления хозяйственной деятельности.

С позиций финансового менеджмента, реорганизация предприятий представляет собой форму интеграции или диверсификации их капитала с целью более эффективного его использования в хозяйственном процессе. Какую бы форму ни принимала трансформация капитала в процессе реорганизации предприятий, она направлена на обеспечение их "внешнего роста", т.е. развития, осуществляемого без затрат инвестиционных ресурсов. Как показывает опыт, внешний рост обеспечивает более быстрое и во многих случаях более эффективное развитие предприятий и достижение стратегических целей, чем их "внутренний рост", т.е. инвестирование капитала в прирост активов.

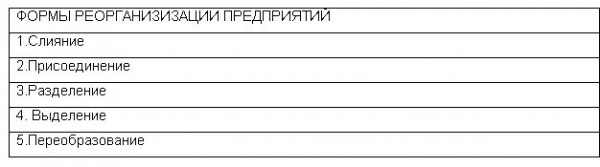

В соответствии с отечественным законодательством, реорганизация предприятий может осуществляться в следующих основных формах (рис. 16.8):

1. Слияние предприятий представляет собой объединение двух предприятий, в результате которого создается новое предприятие — их правопреемник. Все имущество, имущественные права и обязанности реорганизуемых в этой форме предприятий переходят к предприятию-правопреемнику, возникшему в результате реорганизации.

Рисунок 16.8. Основные формы реорганизации предприятий, предусмотренные законодательством.

Реорганизуемые предприятия заключают договор о слиянии, в котором определяются порядок конвертации акций каждого из них в акции (или иные ценные бумаги) нового общества. После слияния статус юридического лица участников договора ликвидируется в установленном порядке.

2. Присоединение предусматривает прекращение деятельности одного или нескольких предприятий как юридического лица и передачу всех имущественных прав и обязанностей другому предприятию. Присоединяемое и присоединяющее предприятия заключают договор, в котором определяют порядок и условия присоединения, а также порядок конвертации акций присоединяемого общества. После осуществления присоединения присоединяемое предприятие теряет статус юридического лица.

3. Разделение предусматривает ликвидацию предприятия (объединения) с одновременным созданием на его базе двух или более новых самостоятельных предприятий. Каждое из новообразованных предприятий получает статус юридического лица, а имущественные права и обязанности переходят к каждому из них в соответствии с разделительным балансом. Решение о разделении, его условиях и порядке конвертации акций реорганизуемого общества в акции (или другие ценные бумаги) создаваемых предприятий принимается общим собранием акционеров.

4. Выделение представляет собой создание одного или нескольких предприятий без прекращения деятельности последнего. Формой выделения может являться также выход предприятия из состава объединения. Каждое новое предприятие получает статус юридического лица, а имущественные права и обязанности переходят к ним на основе разделительного баланса. Реорганизуемое предприятие продолжает свою деятельность в предшествующем юридическом статусе.

5. Преобразование характеризует смену организационно-правовой формы или формы собственности предприятия. В результате преобразования реорганизуемое предприятие продолжает свою хозяйственную деятельность в статусе предприятия — правопреемника. Все права и обязанности реорганизованного предприятия переходят к вновь возникшему юридическому лицу на основе передаточного акта.

Движение активов и собственного капитала предприятий в результате различных форм их реорганизации представлено на рис. 16.9.

Рассмотрим по данным приведенного рисунка особенности отдельных законодательно установленных форм реорганизации предприятий с позиций финансового менеджмента (и соответственно антикризисного финансового управления предприятием).

Прежде всего, обратим внимание на то, что слияние и присоединение различаются между собой лишь юридическим статусом преобразованного в результате реорганизации предприятия (в первом случае оно получает новый юридический статус, а во втором — сохраняет юридический статус одного из объединяемых предприятий). Имущество (активы) и собственный капитал при этих формах реорганизации у объединившихся предприятий остаются одинаковыми по своим размерам. Следовательно, с позиций финансового менеджмента эти две формы реорганизации предприятий можно считать идентичными — различия при их объединении носят только организационно- правовой характер.

Рисунок 16.9. Движение активов и собственного капитала предприятий в результате

Аналогичным образом характеризуются и такие формы реорганизации предприятий, как разделение и выделение — новообразованные предприятия различаются между собой лишь юридическим статусом. В то же время совокупный объем имущества (активов) и собственного капитала новообразованных предприятий в результате их реорганизации в рассматриваемых формах остается одинаковым. Это также позволяет сделать вывод, что с позиций финансового менеджмента рассматриваемые формы реорганизации предприятий можно считать идентичными — различия состоят лишь в организационно-правовом механизме осуществления реорганизации и конечном статусе юридических лиц новообразованных предприятий.

И наконец, такая форма реорганизации предприятия как преобразование вообще не вносит никаких изменений ни в объем и структуру используемого имущества (активов), ни в сумму собственного капитала. Реорганизованное в этой форме предприятие (в новой организационно- правовой форме или форме собственности) получает лишь потенциальную возможность повысить эффективность своей предстоящей хозяйственной (в том числе и финансовой) деятельности с приходом эффективных собственников или нового состава менеджеров. Такая возможность может быть реализована лишь в перспективе, а соответственно и санационный эффект в этом случае носит отложенный характер. Учитывая, что данная форма реорганизации предприятия не вносит изменений в финансовую структуру предприятия непосредственно после ее осуществления и даже не обозначает характер этих изменений, рассматривать ее в системе антикризисного финансового управления как самостоятельную представляется нецелесообразным. На реорганизованное в этой форме предприятие могут быть распространены те же санационные механизмы внутренней финансовой стабилизации и реструктуризации задолженности, что и на действующих предприятиях, находящихся в состоянии финансового кризиса (рассмотренные нами в предыдущих разделах).

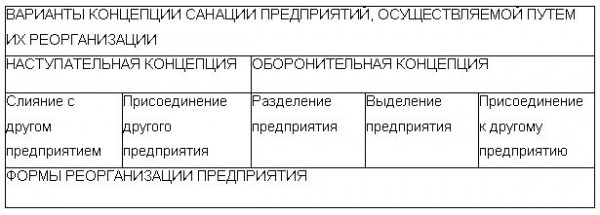

Таким образом, с позиций антикризисного финансового управления реорганизация предприятий (как форма их санации) может быть сведена к двум основным формам:

• объединению (слиянию и присоединению);

• разделу (разделению и выделению).

Указанные формы реорганизации лежат в основе избираемой концепции санации предприятия, которая может носить наступательный или оборонительный характер (рис. 16.10):

Рисунок 16.10. Варианты концепции санации предприятий, обеспечиваемой различными формами их реорганизации.

Из двух принципиальных форм реорганизации, рассматриваемых в процессе осуществления антикризисного финансового управления, наиболее сложной является объединение предприятий в форме их слияния или присоединения (в финансовом менеджменте вместо термина "присоединение используется обычно термин "поглощение"). Такое объединение классифицируется по ряду признаков.

1. По отраслевому признаку различают следующие виды объединения предприятий:

• Горизонтальное объединение, в процессе которого интегрируются предприятия одной отрасли.

• Вертикальное объединение, в процессе которого интегрируются предприятия смежных отраслей (например, производителей и потребителей сырья).

• Конгломератное объединение, в процессе которого интегрируются предприятия, не связанные между собой ни отраслевыми, ни технологическими особенностями.

2. По добровольности осуществления выделяют следующие виды объединения предприятий:

• Дружественное объединение, которое осуществляется на основе взаимного стремления и согласия объединяемых предприятий.

• Враждебное объединение или захват, в процессе которого одно из предприятий присоединяет к себе другое без его согласия и при его противодействии.

Концепция, форма и вид, а также субъект объединения (слияния или поглощения) определяются общим планом санации или корпоративной стратегией предприятия. В подготовке таких управленческих решений финансовые менеджеры участвуют лишь в пределах возложенных на них функций. С позиций этих функций мы и рассмотрим содержание процесса антикризисного финансового управления предприятием при его реорганизации (на примере объединения предприятий).

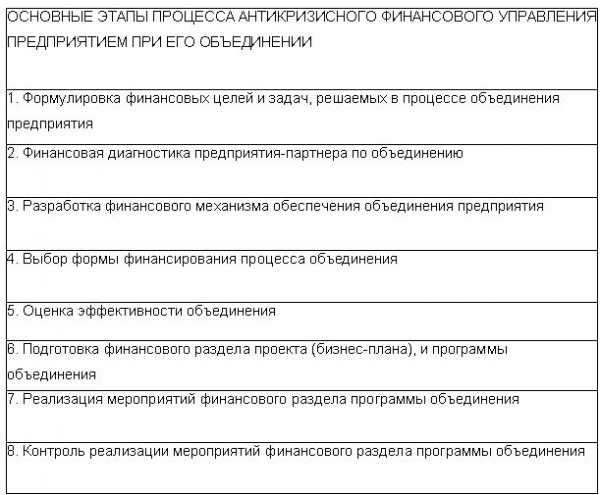

Процесс антикризисного финансового управления предприятием при его объединении состоит из следующих основных этапов (рис. 16.11):

1. Формулировка финансовых целей и задач, решаемых в процессе объединения предприятия. В процессе объединения предприятий по общему плану его санации главная цель антикризисного финансового управления остается неизменной. Конкретизируется только система задач, связанных с этим направлением антикризисного финансового управления. К числу основных из этих задач относятся:

• сбалансирование денежных потоков новообразованного предприятия, их выравнивание и синхронизация во времени;

• повышение темпов формирования чистого денежного потока объединенного предприятия (в сопоставлении с темпами его формирования по каждому из объединяемых предприятий);

• оптимизация структуры капитала новообразованного предприятия;

• расширение возможностей формирования финансовых ресурсов за счет внешних источников.

В зависимости от характеристики финансовой структуры объединяемых предприятий круг этих задач может быть расширен и конкретизирован.

2. Финансовая диагностика предприятия-партнера по объединению. Для того, чтобы объединение предприятий дало предусматриваемый эффект в финансовом оздоровлении санируемого предприятия, оно должно убедиться в том, что интеграция финансовых структур двух предприятий по основным параметрам будет способствовать формированию такого эффекта.

Рисунок 16.11. Основные этапы процесса антикризисного финансового управления предприятием при его объединении.

В процессе диагностики предприятия-партнера по объединению основное внимание должно быть уделено следующим структурным финансовым параметрам его функционирования:

• структуре активов;

• структуре капитала;

• структуре денежных потоков;

• структуре инвестиций.

Кроме того, в процессе диагностики должны быть проанализированы в динамике основные показатели эффективности финансовой деятельности предприятия-парт- нера по объединению.

3. Разработка финансового механизма обеспечения объединения предприятия. Такой механизм предусматривает разработку управленческих решений по следующим основным вопросам, связанным с обеспечением финансовой деятельности новосозданного предприятия:

• обоснование организационной структуры управления финансовой деятельностью;

• формирование информационной базы управления финансовой деятельностью (путем организации соответствующего управленческого учета, мониторинга факторов внешней финансовой среды и т.п.);

• реструктуризация активов с учетом более эффективного использования отдельных их видов за счет объединения;

• оптимизация структуры капитала с целью максимизации эффекта финансового левериджа при новых его параметрах;

• пересмотр инвестиционных программ объединяемых предприятий, консолидация отдельных реальных инвестиционных проектов и портфеля финансовых инвестиций;

• сбалансирование, выравнивание и синхронизация денежных потоков новосозданного предприятия в целом и в разрезе основных видов деятельности;

• консолидация финансовой философии, формирование новой финансовой стратегии и финансовой политики по отдельным аспектам финансовой деятельности;

• формирование организационной культуры финансовых менеджеров, отражающей философию развития новосозданного предприятия.

4. Выбор формы финансирования процесса объединения. Финансирование этого процесса в современных условиях осуществляется преимущественно в следующих основных формах:

• приобретения путем взаимной конвертации акций объединяемых предприятий;

• объединения путем конвертации акций одного из предприятий в облигации создаваемого предприятия.

В процессе выбора формы финансирования процесса объединения осуществляется сравнительная их оценка по критерию минимизации финансовых потерь.

5. Оценка эффективности объединения. Эффективность объединения (слияния, поглощения) определяется путем соотнесения результатов (эффекта) и затрат на его осуществление.

Основным результатом объединения предприятий выступает синергический эффект, достигаемый за счет диверсификации операционной и финансовой деятельности новообразованного предприятия; экономии затрат (формируемой за счет эффекта масштаба, использования налоговых льгот и т.п.); повышения финансовой гибкости предприятия (возможности снижения стоимости капитала, привлекаемого из внешних источников) и других факторов. Конкретной формой такого синергического эффекта выступает прирост чистого денежного потока и рыночной стоимости предприятия в сравнении с их суммой по двум предприятиям до их объединения.

Эффект синергизма может быть определен на основе следующей формулы:

ЭС0 = РС0 - (PC, + РС2), где ЭС0 — сумма эффекта синергизма, достигаемого в процессе объединения предприятий;

РС0 — прогнозируемая рыночная стоимость вновь создаваемого предприятия в процессе слияния (поглощения);

PC,; РС2— оценка рыночной стоимости отдельных объединяемых предприятий.

Затраты на осуществление объединения состоят из прямых расходов, обеспечивающих это объединение, и трансакционных издержек, связанных с оформлением договора об объединении (слиянии, присоединении).

Объединение предприятий можно принципиально рассматривать как их совместный инвестиционных проект, обеспечивающий прирост их рыночной стоимости после консолидации.

Такой подход позволяет применить для оценки эффективности объединения предприятий те же методы и показатели, которые используются при оценке эффективности реальных инвестиционных проектов.

6. Подготовка финансового раздела проекта (бизнес-плана), и программы объединения. Финансовый раздел проекта (бизнес-плана) объединения предприятий формируется на основе результатов, полученных на предшествующих этапах процесса антикризисного финансового управления и включает:

• финансовые цель и задачи объединения;

• основные результаты финансовой диагностики партнера по объединению с оценкой их влияния на возможность финансового оздоровления предприятия после объединения с ним;

• основные мероприятия, обеспечивающие механизм эффективной и быстрой интеграции предприятий;

• форму финансирования процесса объединения;

• ожидаемую эффективность объединения.

Основные мероприятия, обеспечивающие механизм эффективной и быстрой интеграции предприятия конкретизируется в программе объединения, подготавливаемой совместно двумя предприятиями.

7. Реализация мероприятий финансового раздела программы объединения. После утверждения программы объединения предусматриваемые ею мероприятия получают практическую реализацию. Для координации этого процесса и обеспечения его финансирования создается специальная комиссия из представителей двух объединяемых предприятий и формируется специальный финансовый фонд.

8. Контроль реализации мероприятий финансового раздела программы объединения. Такой контроль осуществляют представители комиссии по объединению и высшие менеджеры объединяемых предприятий. По результатам контроля корректируются отдельные мероприятия, предусмотренные программой объединения предприятий.

Финансовая цель реорганизации предприятий в форме его объединения считается достигнутой, если в результате такого объединения финансовая структура новосозданного предприятия приобрела большую устойчивость и более высокий потенциал развития финансовой деятельности.