Типова схема відділу фінансового менеджменту

Фінансовий директор значною мірою займається політикою, а казначей – підготовкою та обґрунтуванням аналітичних та управлінських рішень. 2.2 Система інформаційного забезпечення фінансового менеджменту

Усвідомлення прийняття рішень можливе тільки на підставі інформації.

Найбільш значні визначення інформації:

Фінансова інформація – набір даних з фінансового стану підприємства, які відповідають визначеним вимогам.

В умовах ринкової економіки попит на фінансову інформацію дуже високий з боку різноманітних користувачів.

Дотримання правил і стандартів*, розкриття інформації (принципів складання, оцінювання та передачі фінансової інформації) є важливим чинником залучення коштів на фондовому ринку.

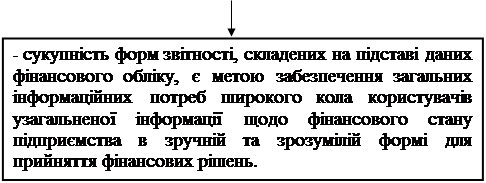

2.3 Фінансова звітність. Основні користувачі фінансових звітів. Підготовка інформації для різних користувачів Фінансова звітність складається з таких основних компонентів (вони входять до щорічного звіту): · Баланс (Balance Sheet, Statement of Financial Position). · Звіт про прибутки і збитки, звіт про фінансові результати (Profit and Loss (PL) Statement of Farnings). · Звіт про рух грошових коштів (Cash Flow Statement Income Statement). · Форма 1 “Баланс” відображає активи та зобов’язання на встановлену дату. · Форма 2 “Звіт про фінансові результати” відображає доходи, витрати і фінансові результати за попередній та звітний періоди. · Форма 3 “Звіт про рух грошових коштів” відображає надходження та витрачання коштів у звітному періоді за операційним, інвестиційним та фінансовим напрямком діяльності. · Форма 4 “Звіт про власний капітал” відбиває зміни у складі власного капіталу протягом звітного періоду. · “Примітки до звітів” – сукупність показників і пояснень, які забезпечують деталізацію та обґрунтованість статей фінансових звітів, розкривають іншу інформацію.

Форми та порядок складання цих звітів відображаються в П(С) БО №2-8, затверджених наказом Міністерства фінансів України від 31.03.1999р. №87, а вимоги до змісту інформації у “Примітках до звітів” – у всіх П(С)БО.

Основним компонентом фінансової звітності є баланс, який показує реальний фінансовий стан підприємства на конкретну дату та відображає співвідношення між економічними ресурсами підприємства та вимогами на них, є індикатором здатності підприємства виконувати свої зобов’язання Схематичне зображення структури балансу:

= +

Взаємозв’язок балансу підприємства та основних напрямків діяльності фінансового менеджера.

Помічне та перспективне оцінювання майнового та фінансового балансу

|