Взаємозв’язок балансового звіту та звіту про фінансові результати

Картина руху

Фіксована картина Звіт показує результативність основної діяльності підприємства та дає інформацію про фактори, які вплинули. Звіт дає можливість пов’язати доходи та витрати за звітній період та врахувати величину чистого прибутку як різницю між цими показниками. Міжнародні стандарти складання звіту про прибутки та збитки передбачають: · що у звіті показують економічні категорії витрат, а не їх податковий статус · чистий прибуток – це прибуток після вирахування всіх витрат · з чистого прибутку підприємство виплачує дивіденди акціонерам, а залишки прибутку реінвестуються (він же зветься перерозподіленим прибутком).

Структура звіту про прибутки та збитки

Звіт про прибутки та збитки може становити інтерес для інвесторів, тому що відображає результати операційної діяльності підприємства за певний період часу. Це звіт, невеликий за розміром, показує суму накопиченого прибутку на початок звітного року за звітний рік, суму дивідендів на звичайні та привілейовані акції і суму накопиченого прибутку. Наступним фінансовим звітом є звіт про рух грошових коштів, який показує джерела і напрямки використання грошей підприємства за певний період часу, а також зміни у структурі грошових коштів підприємства, тобто відображає надходження та використання грошових коштів підприємства в результаті його діяльності за певний період часу (звітній період).

Під терміном “грошові кошти” розуміють готівку та грошові еквіваленти (цінні папери).

Важливе правило: 1. Прибуток не дорівнює грошовому потоку. 2. Прибуток – це сума в гривнях, яку розраховує бухгалтер на кінець звітного періоду.

Питання до обговорення: 1. Чи існує оптимальна система організації фінансового управління на підприємстві? 2. Яку схему організації фінансового управління Ви запропонували б підприємству на якому Ви працюєте? 3. Чи існує дійсно єдиний міжнародний зразок фінансової звітності для усіх країн?

Для нотаток:

ТЕМА 3. Визначення вартості грошей у часі та її використання у фінансових розрахунках

План 3.1 Необхідність і значення визначення вартості грошей у часі. 3.2 Майбутня вартість грошей та її зміст. 3.3 Теперішня вартість грошей та її зміст. Література: [3, 7, 9, 15]

3.1 Необхідність і значення визначення вартості грошей у часі.

або

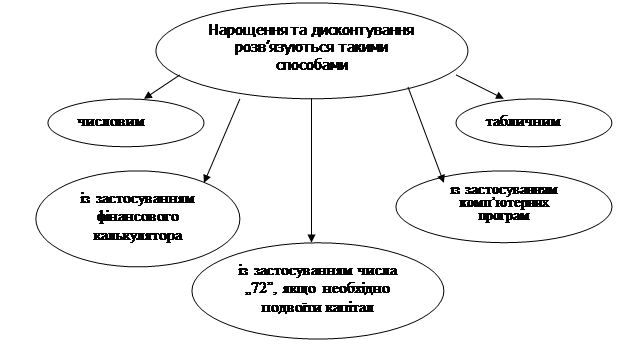

Відображення фактора часу на практиці здійснюється шляхом нарахування процентів. Існує два підходи (моделі) до нарахування процентів, які дозволяють визначити майбутню та теперішню вартість грошей.

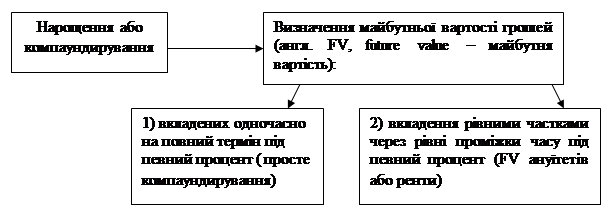

3.2 Майбутня вартість грошей та її зміст. Визначення зміни вартості грошей у часі може відбуватися як зрощення капіталу, що відображає, що майбутня сума грошей більша за теперішню.

Компаундирування (нарощування) – процесс переходу від теперішньої вартості (PV) до майбутньої (FV) – може відбуватися при перерахуванні простих або складних процентів.

Якщо використовують прості проценти (початкова сума не змінюється протягом усього періоду), то:

FV (MB) – майбутня вартість грошей (їх номінальний обсяг, який буде отриманий у майбутньому); PV (ТВ) – теперішня вартість грошей; R – процентна ставка, за якою нараховують проценти за рік; n – кількість періодів.

Якщо процентні гроші не оплачуються, а приєднуються до початкової суми (капіталізуються), то використовують модель складних процентів за формулою:

(1+R) ⁿ – коефіцієнт або множник нарощування капіталу (FVIF, Future Value Interest Factors), значення якого для R від 1% до 99% та n від 1 року до 50 містяться у спеціальних таблицях.

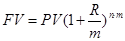

Якщо проценти нараховуються частіше, наприклад щоквартально, щомісячно, то визначають інтервал нарахування і визначають FV так:

де m – кількість інтервалів нарахування процентів за один рік.

В умовах інфляції для визначення майбутньої вартості (FV) необхідно розраховувати реальну процентну ставку за допомогою моделіФішера:

де R - номінальна процентна ставка, виражена десятковим дробом; TI – прогнозований темп інфляції, виражений десятковим дробом.

Оцінка майбутньої вартості грошей з урахуванням фактора інфляції здійснюється за формулою:

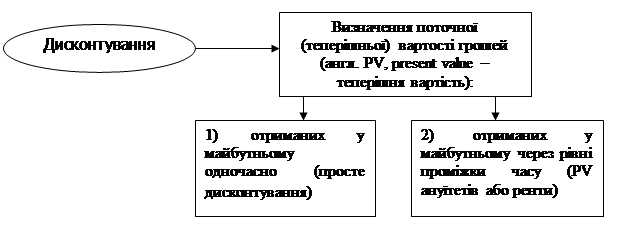

3.3 Теперішня вартість грошей та її зміст. Визначення зміни вартості грошей у часі може відбуватися як пошук теперішньої суми грошей, яка рівноцінна майбутній вартості.

Дисконтування (приведення) – процес переходу від майбутньої вартості (FV) до теперішньої вартості (PV) також може використовувати як модель простих процентів, так і модель складних процентів.

Для простих процентів:

Для складних процентів:

Дисконтування для m-кількості нарахування складного процента протягом одного року:

де

Оцінювання теперішньої вартості грошей з урахуванням фактора інфляції:

Питання до обговорення: 1. Чи діє принцип нерівноцінності грошей у трансформаційній економіці?

Для нотаток:

ТЕМА 4. Аналіз фінансових звітів

План 4.1 Аналітичні фінансові документи та їх використання в діагностиці та управлінні фінансами. 4.2 Фінансові показники. Аналіз та використання в управлінні фінансами. 4.3 Комплексний аналіз фінансового стану підприємства. Література: [3, 8, 9, 15, 16] 4.1 Аналітичні фінансові документи та їх використання в діагностиці та управлінні фінансами.

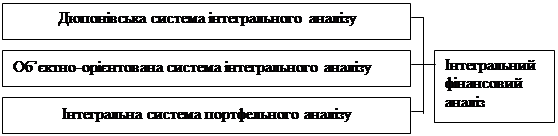

Процедура оцінювання ознак фірми на підставі балансу має назву читання балансу.

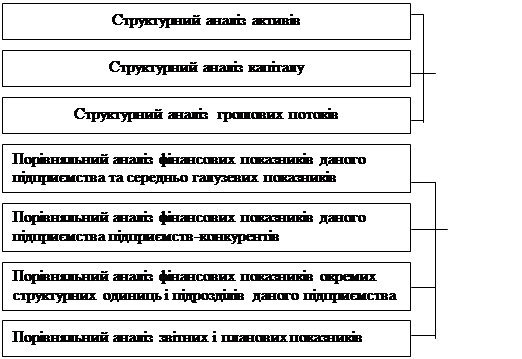

Для аналізу фінансових звітів використовують різні методи та прийоми.

4.2 Фінансові показники. Аналіз та використання в управлінні фінансами.

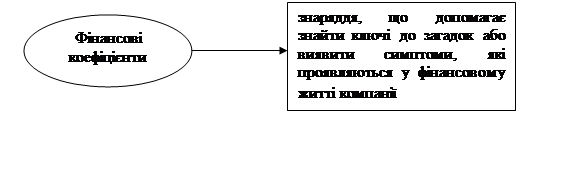

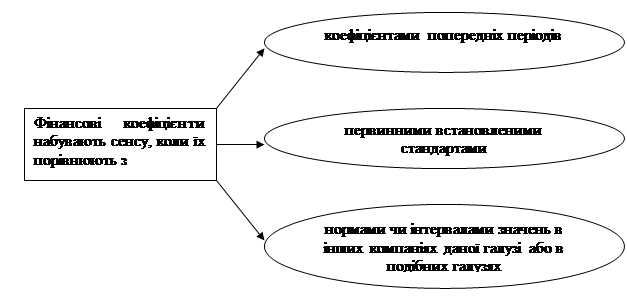

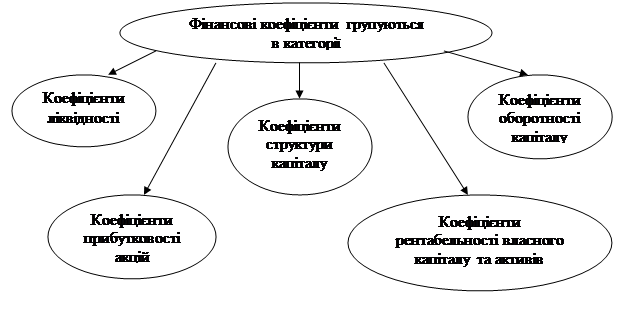

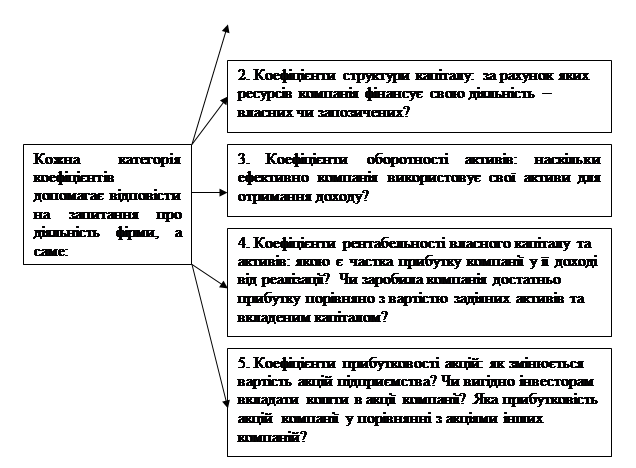

Найбільш поширеним методом, який використовується для аналізу фінансової звітності, є аналіз коефіцієнтів (відносних показників).

Кількість коефіцієнтів, які можливо вирахувати на підставі фінансової звітності компанії, дуже велика. Одні коефіцієнти мають загальне застосування, інші використовуються у специфічних ситуаціях або галузях.

|

,

, ,

, - реальна процентна ставка, виражена десятковим дробом;

- реальна процентна ставка, виражена десятковим дробом;

,

, - коефіцієнти дисконтування ((РVIF, Present Value Interest Factors)

- коефіцієнти дисконтування ((РVIF, Present Value Interest Factors)

Аналіз

Аналіз показників

показників