| Коефіцієнти ліквідності

| Коефіцієнти фінансової стабільності

| Коефіцієнти оборотності активів

| Коефіцієнти прибутковості

| Коефіцієнти прибутковості акцій

|

|

|

|

|

|

|

| Кпоточної ліквідності

| К загальної заборгованості

| Коборотності запасів

| Кчистого прибутку

| Чистий прибуток на акцію (EPS)

|

| Ккритичної ліквідності

| К довгострокової заборгованості

| Коборотності дебіторської заборгованості

| Крентабельності активів (ROA)

| Відношення ціни до прибутку на акцію (P/E)

|

| Кабсолютної ліквідності

| Кфінансової незалежності

| Коборотності кредиторської заборгованості

| Крентабельності власного капіталу (ROE)

|

|

|

|

| Коборотності активів

|

|

|

Використання окремих коефіцієнтів різниться відносно користувачів

| Групи користувачів

| Коефіцієнти та інші фінансові дані

|

| Акціонери та потенційні інвестори

| - Рентабельність власного капіталу

- Прибуток на акцію

- Сума дивідендів на акцію

- Коефіцієнти ліквідності

- Коефіцієнти прибутковості

|

| Позичальники (банки, покупці облігацій)

| - Показники структури капіталу

- Коефіцієнти фінансової незалежності

|

| Менеджери

| - Усі коефіцієнти, а особливо коефіцієнти прибутковості

|

| Постачальники та інші кредитори

| - Коефіцієнти ліквідності

- Коефіцієнти прибутковості

- Оборотність кредиторської заборгованості

|

| Покупці

| - Коефіцієнти прибутковості

- Коефіцієнти ліквідності

|

| Державні та місцеві органи

| - Коефіцієнти прибутковості

- Суми сплачених податків до місцевого і державного бюджетів

|

| Громадськість

| - Тут перелік питань може бути дуже великим

|

4.3 Комплексний аналіз фінансового стану підприємства.

| Комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносини фірми; визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів

| |

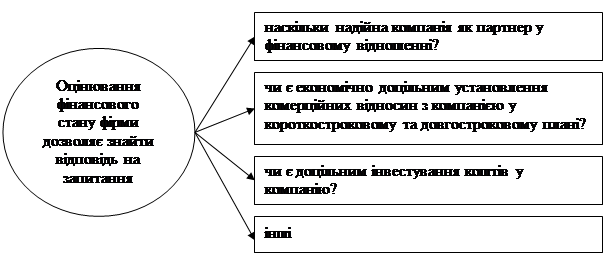

Комплексне оцінювання фінансового стану компанії передбачає оцінювання тенденцій найбільш загальних показників, серед яких найбільш важливі показники доходності та рентабельності.

На завершення аналізу роблять прогноз розвитку підприємства на майбутнє.

| Аналіз фінансової стійкості підприємства

| |

| Матеріальні обігові кошти

| |

| Грошові кошти та короткострокові цінні папери

| |

| | | | | |

| |  |

| |

| |  | | | Аналіз ліквідності (платоспроможності) підприємства

| |

| |

| | | | Аналіз фінансових результатів та їх використання, підрахунок резервів

| |

| |  |

Питання до обговорення:

1. Якщо фінансові показники останнього балансу фірми виглядають привабливо, чи є це підставою для прийняття рішення про довгострокове партнерство?

2. Чи існують проблеми, пов’язані з використанням коефіцієнтів?

3. В економічно розвинутих країнах існують спеціальні агенції, які розраховують фінансові коефіцієнти. Який стан справ ця діяльність має в Україні?

Для нотаток:

ТЕМА 5. Управління прибутком

План

5.1 Сутність і завдання управління формуванням та розподілом прибутку.

5.2 Операційний ліверидж.

5.3. Підприємницький ризик. Запас фінансової міцності.

Література: [4, 10, 15]

5.1 Сутність і завдання управління формуванням та розподілом прибутку

Управління прибутком – система прийомів, напрямків та заходів стосовно формування, отримання розподілу прибутку на рівні підприємства

На розвиток підприємства

Обов’язкові платежі