Ринок операцій, пов'язаних з валютними форвардами та ф'ючерсами.

За механізмом здійснення операції на валютному ринку поділяються на: а) форвардні — різновид строкових операцій, що полягає в купівлі-продажу валюти між двома суб'єктами з наступним переданням її в обумовлений строк і за курсом, визначеним у момент укладення контракту. Строки передання валюти визначаються в 1, 2, 3, 6 та 12 місяців. При підписанні контрактів аванси та задатки не допускаються. Найскладнішим моментом такого контракту є визначення курсу майбутнього платежу (форвардного курсу), який складається з курсу спот, тобто фактично діючого на момент укладення контракту, і надбавок чи знижок, пов'язаних з різницею в банківських процентних ставок у країнах, валюта яких обмінюється. Операції широко використовуються для страхування валютних ризиків і здійснюються на міжбанківському (позабіржовому) ринку; б) ф'ючерсні — різновид строкових операцій, в яких два контрагенти зобов'язуються купити або продати певну суму валюти в певний час за курсом, установленим у момент укладення угоди. Здійснюються тільки на біржах і під їх контролем; ціна валютного ф'ючерсу визначається за тією ж схемою, що і ціна форвардного контракту; в) опціонні — різновид строкових операцій, за яких між учасниками укладається особлива угода, що надає одному з них право (але не обов'язок) купити чи продати другому певну суму валюти в установлений строк і за узгодженим курсом. Така угода називається опціон; г) валютний своп — комбінація двох конверсійних операцій з валютами на умовах спот і форвард, які здійснюються одночасно і розраховані на одну й ту саму валюту; д) валютний арбітраж — одночасна купівля та продаж двох чи кількох валют на різних ринках за різними курсами з метою одержання доходу. Прибуток виникає як різниця в курсах на валютних ринках. Арбітраж може працювати на основі котирування двох видів — прямого і непрямого. У нормальних умовах валютний арбітраж належить за своїми макроекономічними наслідками до позитивних явищ, бо сприяє вирівнюванню ринкових курсів валют. Форвардна валютна операція (англ. forward – наперед) є угодою про купівлю-продаж валюти за курсом, зафіксованим на час укладення такої угоди, і датою валютування протягом певного періоду чи на певну дату у майбутньому. Така угода укладається поза біржею на міжбанківському валютному ринку і є обов’язковою для виконання обома сторонами. Терміни форвардних угод – стандартні і, як правило, не перевищують 12 місяців. Найбільш поширеними є угоди на 1 тиждень, 1, 2, 3, 6, 9 та 12 місяців. При цьому найчастіше зустрічається термін 180 днів. Максимальний термін угоди може становити 5 років. Обсяги і терміни форвардних контрактів є не стандартизованими, тобто вони можуть укладатися на необхідний хедеру період та на потрібну кількість базового активу. Форвардні угоди є твердими, тобто обов’язковими для виконання і укладаються переважно з метою реальної купівлі-продажу валют для страхування від можливих несприятливих цінових змін. Найчастіше проводиться страхування небезпечних відкритих валютних позицій, проте досить часто форвардні угоди використовуються і зі спекулятивною метою. На форвардному ринку здійснюється 10 % усіх конверсійних операцій. Будучи позабіржовими угодами, форварди характеризуються досить низькою ліквідністю. Вторинний ринок форвардних угод дуже обмежений. Крім того, учасники форвардного ринку підпадають під кредитний ризик, оскільки кожна зі сторін може не виконати угоду, хоча, як правило, і передбачено штрафні санкції за невиконання. Специфікою форвардних операцій є те, що форвардний валютний курс на відміну від інших видів угод безпосередньо не фіксується, а розраховується маркет-мейкерами та професійними дилерами. Фактично вони оперують показниками, вираженими у вигляді десятитисячної частини валютного курсу, що є різницею між курсом спот і курсом форвард. Ці показники називаються форвардною маржею. Форвард-курс (форвардний курс) визначає очікувану вартість валюти через певний період часу і є ціною, за якою дана валюта продається або купується за умови її постачання на певну дату в майбутньому. Форвардний курс Ф, зафіксований у контракті, має забезпечити продавцю валюти певний прибуток. Цей курс розраховується як сума теоретичного форвардного курсу Фт і деякої маржі М:

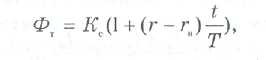

Теоретичний форвардний курс розраховується з врахуванням умов беззбитковості цієї операції і невикористання власних коштів для її проведення. Для розрахунку теоретичного форвардного курсу використовують формулу:

де Кс — курс продажу валюти на момент укладання контракту (курс спот); t — термін поставки валюти, днів; r — процентна ставка в річних по залученню валюти платежу (національної валюти); rв — ставка в річних з інвестування валюти, на продаж якої укладається контракт (іноземної валюти); Т — часова база, дн. Отже, форвардний курс складається із курсу спот на момент укладання угоди і форвардної маржі (премії або дисконту, залежно від ставок на певний період та від бажаної дохідності форвардної угоди). Якщо форвардний курс валюти вищий, ніж поточний (спот) курс, то для його визначення до спот-курсу додається форвардна премія. І навпаки, якщо форвардний курс нижчий, ніж поточний, то від останнього віднімається форвардний дисконт. Чим триваліший форвардний період, тим більшим буде рівень валютного ризику, а отже, більшим буде і розмір форвардної маржі. Головним чинником, який формує динаміку і рівень форвардного курсу є різниця процентних ставок за міжбанківськими кредитами і депозитами у відповідних валютах. Кредитна ставка по національній валюті (валюті платежу) і депозитна ставка по іноземній валюті (валюті, що продається). Загальне правило динаміки форвардного валютного курсу: форвардний курс перевищує спот-курс на стільки, на скільки банківські депозитні ставки валюти, котирування якої здійснюється, нижчі від кредитних ставок. Приклад. Клієнту банку, що знаходиться в Канаді, потрібно через 3 міс. оплатити контракт на суму 1 млн. дол. США. Прагнучи уникнути валютного ризику, пов'язаного з можливим падінням курсу канадського долара відносно долара США, клієнт укладає з банком форвардний контракт на купівлю 1 млн. дол. США за деяким форвардним курсом з терміном поставки зазначеної суми через 3 міс. Визначимо форвардний курс долара США, якщо: курс спот – дол. Канади / дол. США = 1,3248, ставка з розміщення на 3 міс. дол. США — 3,14 % річних, ставка із залучення на 3 міс. долара Канади — 5,43 % річних. Теоретичний форвардний курс розраховується з таких міркувань. Банк залучає на 3 міс. 1 324 800 дол. Канади і купує на ринку спот 1 000 000 дол. США. До моменту продажу клієнту банк інвестує 1 000 000 дол. США під 3,14 % річних. Теоретичний форвардний курс, розрахований за формулою, дає змогу банку компенсувати втрати від інвестування коштів під ставку 3,14 %, що менше за ставку фінансування 5,43 %, і зробити операцію беззбитковою. Оскільки часова база для розрахунку подібних процентних ставок у Канаді — 365 днів, а в США — 360 днів, еквівалентна ставка з розміщення американського долара становитиме rв = = 0,0314 × 365: 360 = 0,0318. Теоретичний форвардний курс дорівнюватиме: Фт = 1,3248 [1 + (0,0543 - 0,0318) 92: 365] = 1,3323. Реальний форвардний курс продажу долара США може бути на кілька пунктів вище, щоб забезпечити банку прибуток від проведення цієї операції. При маржі банку, що дорівнює два пункти (М = 0,0002), форвардний курс Ф = 1,3325. Якщо через 3 міс. курс спот долара США Кс = 1,3321, банк отримує вигоду, реалізувавши долари США за курсом Ф = 1,3325, що вище від ринкового. Якщо на момент виконання угоди Кс = 1,3328, банк втрачає, оскільки реалізує валюту за курсом, нижчим від ринкового. Клієнт банку, навпаки, купуючи валюту за курсом, нижчим ринкового, виграє. Форвардні операції діляться на два види: угоди аутрайт і угоди своп. Операція аутрайт означає, що продавець зобов’язується продати, а покупець – купити валюту в установлений строк за зафіксованим наперед курсом. Угоди своп – комбінація двох протилежних конверсійних операцій з різними датами валютування, тобто одночасне здійснення строкової (форвард) і поточної (спот) операцій.

|