Политика твердого курса и произвольная макроэкономическая политика

Выбор между активной и пассивной моделями макроэкономической политики не тождественен выбору между "политикой твердого курса" и "свободой действий". Последовательная макроэкономическая политика ("политика твердого курса", или "игра по правилам") предполагает заблаговременный

1 Подробнее об этом см. гл. 10 "Совокупное предложение и кривая Филлипса. Политика стимулирования предложения".

Глава 12. Выбор моделей макроэкономической политики 259 выбор мер, которые могут быть предприняты в той или иной ситуации и которые предопределяют практические шаги правительства и Центрального Банка. "Твердый курс" означает, что меры правительства и Центрального Банка по изменению госрасходов, налогов и денежной массы ограничиваются количественными рамками избранных целевых ориентиров, которые не могут быть изменены в соответствии с текущей экономической конъюнктурой. Поэтому свобода действий правительства и ЦБ оказывается ограниченной необходимостью соблюдения заранее объявленных "правил игры". Примером пассивной макроэкономической политики в рамках твердого курса на стабилизацию темпа роста денежной массы является увеличение денежного предложения на 3% в год независимо от динамики уровня безработицы и других факторов. Примером активной политики в рамках названного курса ЦБ может быть следующая:

u и и1 — фактический уровень безработицы в текущем и прошлом году (соответственно). В обоих случаях твердым курсом ЦБ является, в терминах модели IS-LM, сдвиг кривой LM вправо, так как ЦБ стремится стабилизировать с помощью расширения денежного предложения находящуюся в спаде экономику. Но величина этого сдвига кривой LM вправо при пассивной политике всегда одинакова, а при активной — увеличивается в зависимости от глубины спада. Непоследовательная макроэкономическая политика (политика "свободы действий", или "свободы инициативы") означает, что правительство и Центральный Банк дают оценку экономических проблем в каждом конкретном случае, по мере их возникновения, и в каждый данный момент дискреционно подбирают подходящий тип политики. Поэтому такую политику также называют дискреционной, хотя в данном случае содержание этого термина гораздо более широкое, чем в контексте дискреционной фискальной политики, о которой шла речь в главе 6. "Свобода действий" означает отсутствие каких-либо количественных рамок, ограничивающих возможности правительства и ЦБ по изменению госрасходов, налогов и денежной массы.

260 Макроэкономика Опыт макроэкономического регулирования в индустриальных странах свидетельствует, что "игра по правилам" имеет неоспоримые преимущества перед произвольной политикой. Эти преимущества, в самом общем виде, могут быть сведены к трем обстоятельствам. 1) Последовательная макроэкономическая политика сни Некомпетентность в экономической политике может быть связана не столько с некомпетентностью конкретных официальных лиц, сколько с двумя следующими обстоятельствами. Во-первых,некомпетентное решение правительства может возникнуть стихийно, как результат столкновения противоречивых интересов различных социальных групп. Во-вторых, несовершенство информации является "питательной почвой" для действий дилетантов, предлагающих заманчивые, но малореалистичные программы быстрого разрешения сложных макроэкономических проблем. При твердых курсах политики правительства и ЦБ снижаются риски принятия некомпетентных решений под давлением определенных социальных групп или "популярных" программ. 2) Политика твердого курса снижает влияние политического Политические деятели, осуществляющие меры фискальной и монетарной политики, стараются сделать так, чтобы к моменту выборов сложились благоприятные в социальном смысле условия, которые обеспечили бы переизбрание лидеров данной партии на следующий срок. В этих целях можно сначала простимулировать увеличение занятости, а потом снизить инфляцию в результате более жесткой политики расходов, что обеспечит к моменту перевыборов относительно высокую занятость при относительно умеренной инфляции. Такого же результата можно добиться и с помощью противоположной комбинации мер — сначала провести жесткую антиинфляционную политику, сопровождающуюся ростом безработицы, а затем стимулирующую политику по увеличению занятости и доходов. Таким образом, маневрирование уровнями занятости и инфляции оказывается нацеленным не столько на обеспечение устойчивого экономического роста, сколько на обеспечение политической победы на очередных выборах. В итоге политический процесс сам по себе превращается в один из факторов циклических колебаний экономики. Твердые курсы политики правительства и ЦБ позволяют относительно оградить экономику от влияния изменений политической конъюнктуры. Приверженность твердому курсу снижает возмож-

Глава 12. Выбор моделей макроэкономической политики 261 ность фискальных и монетарных маневров в краткосрочном периоде, но способствует стабилизации экономики в долгосрочном плане. 3) "Игра по правилам" способствует укреплению доверия экономических агентов к политике правительства и Центрального Банка. Проблема недоверия связана не столько с недоверием к отдельным официальным лицам, сколько с возможными отказами правительства и ЦБ от своих обещаний по проведению тех или иных экономических мер. Например, при произвольной макроэкономической политике правительство может объявить о льготном налогообложении прибылей от инвестиций, чтобы привлечь капитал в определенные отрасли и регионы. Но когда капитал уже инвестирован, правительство может отказаться от своих обещаний по снижению налогообложения, так как это создает угрозу увеличения дефицита госбюджета. Другой пример: в целях стимулирования инноваций правительство выдает изобретателям новых видов продукции патенты, предоставляющие им монопольное право использования ее в течение ряда лет и получения монопольной прибыли. Но после того, как изобретения уже сделаны, правительство может аннулировать патенты, чтобы сделать продукцию более доступной для потребителя. В каждом из этих случаев экономические агенты знают, что правительство может нарушить свои обещания. Поэтому они страхуются от "обмана" — не инвестируют и не делают изобретений. В результате такой непоследовательной политики правительства экономика в целом существенно проигрывает, так как стимулы к экономическому росту оказываются заблокированными пессимистическими ожиданиями. Отдавая себе отчет в непоследовательности макроэкономической политики, экономические агенты перестают доверять заявлениям правительства и ЦБ, и экономика, в конечном счете, может оказаться малоуправляемой. Так, например, согласно кривой Филлипса, взаимосвязь между инфляцией и безработицей зависит от инфляционных ожиданий. Для уменьшения инфляционных ожиданий руководство ЦБ заявляет, что главной целью проводимой им денежной политики является снижение темпов роста цен. Однако после того, как ожидания уже сложились, у ЦБ появляется стимул к отказу от прежних намерений ради борьбы с безработицей. Поэтому, если маневры ЦБ не ограничены рамками "твердого курса", то экономические агенты не поверят его заявлениям о решительной антиинфляционной политике и не будут осуществлять инвестиций. В итоге экономический рост окажется "заблокированным" этим недоверием. Эта взаимосвязь между уровнем доверия, инвестиций и экономического роста в различных группах стран представлена на рис. 12.1. 262 Макроэкономика

Примечание к рис. 12.1. Индекс доверия является совокупным показателем надежности правительства и Центрального Банка. Каждый из столбцов представляет собой среднюю арифметическую величину для группы стран. Гистограммы основываются на данных о регрессиях в инвестиционной деятельности за период с 1984 по 1993 годы (по тридцати трем странам) и росте ВВП (по тридцати двум странам), а так же индексе доверия, с учетом уровня дохода, образования и искажений в политике. Регион Южной и Юго-Восточной Азии, также как и регион Ближнего Востока и Северной Африки, представлен тремя странами. Источник:. Государство в изменяющемся мире: Отчет о мировом развитии 1997. -Вашингтон: Всемирный Банк, 1997. С. 5.

Глава 12. Выбор моделей макроэкономической политики 263 Политика твердого курса, которая не сопровождается никакими обещаниями, вызывает у экономических агентов больше доверия, делает ожидания более рациональными и создает в целом более благоприятную обстановку с точки зрения долгосрочных целей экономического роста. Возможные "твердые курсы" фискальной и монетарной политики. Противоречивость целей макроэкономического регулирования и проблема координации курсов бюджетно-налоговой и кредитно-денежной политики Некоторые возможные "твердые курсы" бюджетно-налоговой политики правительства: а) государственный бюджет, балансируемый ежегодно; б) государственный бюджет, балансируемый в более долгом - на циклической основе; - на функциональной основе. Курс правительства на ежегодно балансируемый государственный бюджет: а) снижает степень "встроенной" стабильности экономики; б) вызывает частые колебания налоговых ставок, которые в) относительно уменьшает доходы сегодняшнего поколения Данные таблицы 12.1 свидетельствуют о сложностях практической реализации курса на ежегодно сбалансированный бюджет. 264 Макроэкономика Таблица 12.1. Ведущие индустриальные страны: динамика доли сальдо федерального бюджета и бюджета расширенного правительства в ВВП (в процентах)

Поскольку курс на ежегодно сбалансированный бюджет связан со значительными издержками, постольку бюджеты большинства стран балансируются в более долгосрочной перспективе. При этом в качестве целевых ориентиров фискальной политики,ограничивающих свободу действий правительства и направляющих ее на поддержание определенных количественных соотношений, могут выступать следующие: - снижение общего объема государственного долга;

Глава 12. Выбор моделей макроэкономической политики 265 - стабилизация соотношения долг/ВВП;1 - выравнивание темпов роста государственных расходов и - равенство или превышение чистого объема инвестиций над чистым объемом государственного долга. Указанные целевые ориентиры сдерживают "аппетиты" расходующих государственных ведомств, которые вынуждены соотносить свои требования новых бюджетных ресурсов с этими ограничениями. Без подобных ограничений динамика фактического дефицита государственного бюджета может оказаться трудноуправляемой. Некоторые возможные "твердые курсы" кредитно-денежной политики Центрального Банка: 1) поддержание стабильного темпа изменения денежной 2) стабилизация рыночной ставки процента; 3) стабилизация номинального ВВП; 4) стабилизация номинального валютного курса. При стабилизации темпа изменения денежной массы ЦБ устанавливает на каждый год определенный уровень ее прироста и с помощью операций на открытом рынке, дисконтной политики или изменения нормы резервирования поддерживает стабильное денежное предложение2. При такой политике кривая LM имеет положительный наклон: так как предложение денег стабильно, то более высокому уровню выпуска У? соответствует более высокая ставка процента Л^ (см- Рис- 12.1). Этот курс ЦБ оказывается эффективным при относительно стабильной скорости обращения денег.

1 Подробнее об этом см. гл. 17 "Бюджетный дефицит и управление 2Подробнее об этом см. гл. 7 "Денежный рынок: спрос на деньги,

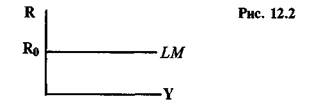

266 Макроэкономика При стабилизации процентной ставки ЦБ изменяет денежное предложение с помощью указанных инструментов таким образом, чтобы фактическая среднерыночная ставка процента приблизилась к избранному целевому ориентиру. Этот курс позволяет относительно сократить эффект вытеснения частных инвестиций, сопровождающий стимулирующую фискальную политику. В то же время стабилизация ставки процента позволяет относительно стабилизировать динамику валютного курса, так как, при прочих равных условиях, между этими переменными наблюдается положительная функциональная зависи- мость Стабилизация ставки процента графически может изображаться в виде горизонтальной кривой LM, "зафиксированной" на уровне целевого ориентира rq (см. рис. 12.2).

Если правительство и ЦБ успешно координируют свои действия, то стабилизация ставки процента может быть достигнута при традиционных наклонах кривых IS и LM и их скоординированных сдвигах (см. рис. 12.3).

Антиинфляционный потенциал курса на стабилизацию темпов изменения денежной массы более высокий, чем курса

1 Подробнее об этом см. гл. 16 "Валютный курс". Стабилизация номинального валютного курса нередко является непосредственным целевым ориентиром Центрального Банка.

Глава 12. Выбор моделей макроэкономической политики 267 на стабилизацию рыночной ставки процента, однако в первом случае не удается избежать эффекта вытеснения. Курс на стабилизацию номинального ВВП обладает наибольшим антиинфляционным потенциалом, хотя практическая реализация такой политики осложняется тем, что ВВП изменяется со значительным временным лагом к любым мерам. Этот курс предполагает "фиксацию" вертикальной кривой LM на уровне избранного ориентира yq (см. рис. 12.4).

Если фактический номинальный ВВП оказывается выше заданного, то ЦБ с помощью мер кредитно-денежной политики снижает денежное предложение, что сопровождается снижением занятости и выпуска. Если фактический ВВП ниже заданного уровня, то ЦБ проводит кредитно-денежную экспансию. Колебания уровня занятости при такой политике могут оказаться значительными, хотя в более долгом периоде стабилизация выпуска предполагает и стабилизацию уровня безработицы. "Выпрямление" кривой LM, как правило, предполагает скоординированные действия ЦБ и правительства, так как кривая LM становится вертикальной при очень высоких ставках процента, которые сопровождаются минимизацией спекулятивного спроса на деньги и сохранением, по существу, только тран-сакционного спроса на деньги. Такое значительное повышение процентных ставок может быть достигнуто при долговом финансировании бюджетного дефицита в сочетании с ограничительной кредитно-денежной политикой ЦБ (см. рис. 12.5).

268 Макроэкономика Описанный курс политики оказывается наиболее эффективным в ситуациях, когда снижение уровня инфляции становится первоочередной целью макроэкономического регулирования. Опыт многих стран свидетельствует, что заслуживает доверия политика ЦБ, которая обеспечивает низкий стабильный темп роста денежной массы. Однако такая политика несовместима с фискальной политикой правительства, ориентированной на значительный дефицит госбюджета. Эта несовместимость объясняется ограниченными возможностями долгового финансирования бюджетного дефицита и неизбежным усилением инфляционного давления даже в случае стабилизации темпа роста денежной массы. В условиях быстрого роста государственного долга экономические агенты не поверят обещанию ЦБ придерживаться низкого темпа роста денежной массы, а недоверие неизбежно дестабилизирует общую макроэкономическую ситуацию. Поэтому систематический контроль правительства за динамикой бюджетного дефицита является необходимым условием успешного проведения Центральным Банком антиинфляционной денежной политики. В переходных экономиках, в том числе и в российской, выбор оптимального сочетания курсов бюджетно-налоговой и кредитно-денежной политики затрудняется рядом специфических обстоятельств. Во-первых,нередко отсутствует необходимый опыт макроэкономического регулирования вообще и опыт координации действий правительства и ЦБ — в частности. Во-вторых,объективно сложная проблема укрепления доверия к экономической политике правительства и ЦБ еще более усложняется в ситуации экономической нестабильности и недоверия к отдельным официальным лицам. В-третьих,нередко отсутствуют необходимые социальные условия для обеспечения успешного антиинфляционного сдерживания ценой увеличения безработицы. Например, отсутствие в России развитой инфраструктуры рынка труда, которая позволила бы вытесненным из производства работникам быстро получить новые профессии и новые рабочие места, делает социально рискованным проведение жесткой антиинфляционной политики по методике "шоковой терапии".

Глава 12. Выбор моделей макроэкономической политики 269

Сочетание указанных обстоятельств приводит к преобладанию произвольной макроэкономической политики правительства и ЦБ, которая не способствует укреплению доверия и препятствует рационализации экономических ожиданий. Однако некоторые меры экономической политики — например, установление валютного коридора — позволяют думать о том, что правительство и ЦБ начинают процесс "обучения" экономических агентов формам рационального поведения. В пользу вывода о возможном движении в сторону рационализации ожиданий свидетельствует и обилие макроэкономической информации в периодической печати, а также появление в структуре частных фирм специальных аналитических подразделений, призванных давать обоснованные, "рациональные" прогнозы будущего состояния экономики, исходя из которых негосударственный сектор будет принимать экономические решения. В то же время на фоне негибкости рынка труда усиливается тенденция к "жесткости" заработной платы и цен, корректировки которых значительно расходятся по времени. Снижение уровня инфляции и стабилизация доли бюджетного дефицита в ВВП России частично достигается путем "задержек" в выплате заработной платы и накопления отсроченных платежей, а также активного долгового финансирования бюджетных расходов. В этой ситуации эффекты антиинфляционной политики вряд ли могут оказаться долговременными. Существенные сложности практического осуществления макроэкономической политики связаны с необходимостью координации "твердых курсов" правительства и Центрального Банка. Так, например, в странах с переходной экономикой финансирование значительных бюджетных дефицитов неинфляционными методами было практически невозможным, в особенности на начальном этапе трансформации. Поэтому мрнетизация бюджетного дефицита использовалась фактически повсеместно (см. табл. 12.2).

270 Макроэкономика Таблица 12.2. Монетизация и небанковские источники

|