Фінансове забезпечення та реалізація венчурного проекту

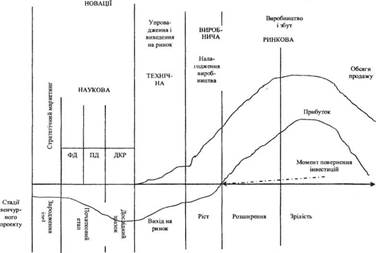

3.1. Опис Інноваційного проекту 3.1.1. Резюме. Продукція та ринок. Студенти роблять висновок-резюме за результатами розділів 1-2, дають коротку характеристику продукту, який пропонує підприємство. 3.1.2. Менеджмент. Потреби в інвестиціях. Ризики (фактори ризиків-). Для написання бізнес-плану інноваційного венчурного проекту необхідно: - встановити потребу у фінансових ресурсах за етапами венчурного проекту; - дослідити фактори ризиків, які характерні для кожного етапу венчурного проекту; - визначити терміни виконання окремих завдань, робіт на кожному етапі, терміни завершення окремих етапів та реалізації кінцевої події венчурного проекту; - сформувати команду менеджерів, розподілити обов'язки та відповідальність, визначити керівника проекту та групи виконавців окремих його етапів. Студенти повинні ретельно розкрити вищезазначену інформацію. 3.1.3. Виробничий аналіз діяльності та прогнози. Фінансовий план та прогнози. Кожен проект, зокрема венчурний, має певні етапи життєвого циклу. Графічно етапи венчурного проекту згідно з стадіями життєвого циклу нововведення наведено на рис. 1. Залежно від етапу проекту змінюються обсяги необхідних інвестицій, обсяги виробництва, собівартість одиниці виробленої продукції та ризики венчурної діяльності. Студентам потрібно розкрити дані, які відображають діяльність підприємства на етапі виробничого та ринкового етапів венчурного проекту, тобто на етапі комерціалізації нововведення.

Відповідно до отриманих згідно з варіантом даних необхідно навести прогноз майбутніх обсягів виробництва і реалізації інноваційної продукції, прогнозні ціни, визначити прогнозовану собівартість одиниці продукції, амортизацію, операційні витрати та затрати на НДЦКР протягом терміну реалізації венчурного проекту. Ці дані потрібно внести до табл. 2. Відповідно до вказаних даних студенти розраховують майбутні грошові потоки венчурного проекту. Для того, щоб визначити ризиковість досягнення прогнозованих позитивних грошових потоків проекту, студенти розраховують коефіцієнт варіації відповідно до виданих у варіанті даних щодо розкиду можливих значень ЫРУ (табл. 3).

Примітки: * Роздрібні ціни щорічно знижуються на 10% від вказаної у завданні ціни. **Обсяги випуску щорічно зростають на 45 % від вказаного в завданні обсягу випуску. * Собівартість, операційні витрати, затрати на НДЦКР, амортизація визначаються у відсотках від виручки. 200Т*** — початковий рік реалізації венчурного проекту, коли внесено стартові інвестиції засновниками підприємства. Цього року стартові інвестиції спрямовуються на НДДКР, стратегічні маркетингові дослідження ринку та підготовку прототипів готових продуктів, тому виробництво нової продукції ще не налагоджене. Зазвичай цим роком вважають поточний рік виконання контрольної (курсової) роботи. Дані з виробництва продукції (200Т+1 і т. д.) є прогнозними, їх беруть з додатка Б. Наприклад, якщо робота виконується у 2012 р., то стартові інвестиції вносяться того самого року, а виробництво продукції і відповідно прогнозні дані наводять з 2013 р. Тривалість проекту враховується з року внесення стартових інвестицій. Коефіцієнт варіації (V, %) визначають так: V = (о / X сер)*Ю0 %, (2)

де а - дисперсія відхилень значень ряду від середнього значення; Хсер - середнє арифметичне значень ряду.

|

Рис. 1. Етапи венчурного проекту та стадії життєвого циклу нововведення

Рис. 1. Етапи венчурного проекту та стадії життєвого циклу нововведення