Показатели на пути улучшения использования основных фондов.

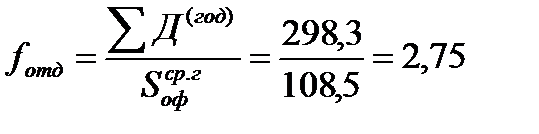

Основными производственными фондами предприятий называется совокупность средств труда, неоднократно участвующих в производственных циклах, сохраняющих при этом свою вещественную форму и постепенно утрачивающих стоимость, которая частями, по мере снашивания средств труда переносится на изготавливаемый продукт, образуя часть его стоимости. Основные фонды используются в производстве многократно, их стоимость переносится на изготовляемую продукцию постепенно, пропорционально износу средств труда. К основным фондам относят средства производства, чья стоимость превышает 100-кратную минимальную заработную плату в РФ. 1) В зависимости от функционального назначения различают производственные и непроизводственные основные фонды. 2) По видам в соответствии с типовой классификацией различают: транспортные средства, машины и оборудование, инструменты и пр. Единицей основных фондов является инвентарный объект. 3) По характеру использования в производственном процессе основные фонды разделяются на находящиеся в эксплуатации и находящиеся в запасе. Основные фонды на предприятиях гражданской авиации планируются и учитываются в соответствии с их классификацией в натуральном и стоимостном (денежном) выражении. Оба вида учёта ведутся параллельно, дополняя друг друга. Для обеспечения нормальной хозяйственной деятельности предприятиям выделяют необходимые основные фонды в их натуральной форме. Учет основных фондов в натуральном выражении позволяет установить потребность в отдельных видах основных фондов, осуществлять планирование и учет их использования, рассчитать производственную мощность предприятия, выявлять резервы производственных площадей и т. д. Планирование и учет основных фондов в натуральных показателях осуществляются на основании материалов инвентаризации основных фондов, проводимой на предприятиях не менее 1 раза в год, паспортов предприятий и их подразделений, технических паспортов (ведутся по самолетам, вертолетам, авиадвигателям), а также данных по объектам учета. Учет основных фондов в денежном выражении необходим для определения стоимости основных фондов, динамики и структуры их как в целом, так и по группам, начисления амортизации и характеристики процесса воспроизводства основных фондов, расчета ряда показателей производственно-хозяйственной деятельности' авиапредприятий (фондоотдачи, рентабельности и т. д.). Основные фонды имеют 4 вида оценки: 1. Первоначальная (балансовая) – стоимость фактического приобретения и постройки 2. Первоначальная стоимость с учетом износа (остаточная) – разница между первоначальной балансовой и амортизационными отчислениями. 3. Восстановительная стоимость – выражает сумму затрат, необходимых для воспроизводства (модернизацию или реконструкцию) в действующих ценах с учетом морального износа и удешевления их производства а также с учетом инфляции. 4. Восстановительная стоимость с учетом износа показывает величину еще неперенесенной на изготовленную продукцию части стоимости основных фондов в ценах текущего периода. В ходе производительного использования производственные основные фонды предприятий совершают кругооборот, состоящий в последовательной смене следующих стадий: производительное использование (материальный износ) – денежный резерв (амортизация) – воплощение ранее перенесенной стоимости основных фондов в новых средствах труда. На стадии производительного использования средства труда подвергаются материальному (физическому) износу, который наступает в результате механического снашивания отдельных частей машин и оборудования, конструктивных элементов зданий и сооружений. Вследствие этого происходит утрата средствами труда потребительной стоимости, что соответствует понятию их физического износа. Последний зависит от времени их работы и интенсивности загрузки, качества и технического состояния, своевременности проведения их обслуживания и ремонта, квалификации работников. Кроме физического износа, основные фонды подвергаются так называемому моральному износу. В соответствии с причинами, их вызывающими, различают две формы. Первая форма морального износа имеет место вследствие удешевления воспроизводства основных фондов в современных условиях и она возможна благодаря росту производительности труда в отраслях, производящих средства труда. В этом случае уменьшение стоимости производимых машин и оборудования не связано с изменением их потребительной стоимости, поэтому такие морально изношенные средства труда не нуждаются в досрочном выводе из процесса производства и замене их новыми. Вторая форма морального износа основных фондов выражает обесценивание их в результате уменьшения или полной утраты их потребительной стоимости. Такого рода моральный износ наступает вследствие создания и внедрения новых средств труда, более совершенных и в то же время более экономичных. Поэтому средства труда, подвергшиеся моральному износу второй формы, требуют замены их новой техникой до окончания срока службы. Повышение эффективности деятельности гражданской авиации во многом зависит от рационального использования основных фондов. Улучшение использования ОФ позволяет предприятиям увеличивать объемы работ без дополнительных капитальных вложений, обеспечивает повышение производительности труда и снижение издержек. Для анализа и оценки использования всей совокупности ОФ предприятия или отрасли в целом используют обобщающие показатели, к которым относятся фондоотдача, фондоемкость, рентабельность и фондовооруженность труда. Показатель фондоотдачи (fотд) показывает соотношение между объемом реализованной продукции, т. е. между доходами и использованными основными производственными фондами, и показывает, сколько рублей дохода приходится на один рубль среднегодовой стоимости ОФ:

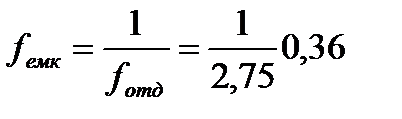

где: Показатель фондоемкости (fемк) является величиной обратной фондоотдачи, т. е. показывает сколько рублей среднегодовой стоимости СФ приходится на один рубль доходов.

где: Фондовооруженность труда (f воор) представляет собой отношение среднегодовой стоимости ОФ среднесписочной численности работающих (rраб).

При анализе фондовооруженности труда необходимо вести сравнение с тенденцией изменения производительности труда. Считается эффективным, когда рост фондовооруженности не опережает рост производительности труда. В определении обобщающих показателей использования ОФ участвует величина «среднегодовая стоимость ОФ», которая определяется так:

|

[руб./ руб.]

[руб./ руб.] - годовая сумма доходов;

- годовая сумма доходов;  - среднегодовая стоимость ОФ;

- среднегодовая стоимость ОФ; [руб./ руб.]

[руб./ руб.] %

% - годовая сумма балансовой прибыли, отражающей превышение доходов над расходами.

- годовая сумма балансовой прибыли, отражающей превышение доходов над расходами. [руб./чел]

[руб./чел] [млн.руб.];

[млн.руб.]; ;

;  - стоимость ОФ, соответственно, введенных и выведенных в течение года;

- стоимость ОФ, соответственно, введенных и выведенных в течение года;  - стоимость ОФ на начало года;

- стоимость ОФ на начало года;  ;

;  - количество месяцев, оставшихся до конца года, соответственно, после ввода новых ОФ и после вывода списанных или проданных ОФ.

- количество месяцев, оставшихся до конца года, соответственно, после ввода новых ОФ и после вывода списанных или проданных ОФ.