Показатели и пути улучшения использовании оборотных средств.

Одним из важнейших условий повышения эффективности производства и качества работы гражданской авиации является улучшение использования основных производственных фондов. Совершенствование основных фондов воздушного транспорта и степень их использования в значительной мере определяют фондовооруженность труда работников и его производительность. Система показателей эффективности использования основных производственных фондов гражданской авиации включает две группы: общие и частные. Общие показатели позволяют судить об уровне использования всей совокупности основных фондов отрасли в целом или отдельного предприятия (управления, объединения). Наиболее обобщающим показателем этой группы является фондоотдача, которая характеризует выпуск продукции за год (квартал, месяц) на 1 р. основных производственных фондов. В гражданской авиации объем работы исчисляется в условно-приведенных тонно-километрах путем суммирования объема транспортных работ с объемом работы на других видах использования авиации. Фондоотдача может быть определена также и по доходам. Уровень доходности определяется путем отнесения суммы доходов, полученных от выполнения авиаперевозок и работ по ПАНХ, к среднегодовой стоимости основных фондов. Фондоотдача авиаремонтных и опытно-экспериментальных предприятий гражданской авиации может быть рассчитана делением объема валовой (товарной) продукции в неизменных ценах на среднегодовую стоимость основных фондов. В условиях совершенствования хозяйственного механизма, осуществляемого в нашей стране, важная роль в планировании деятельности промышленных предприятий гражданской авиации отводится показателю нормативной чистой продукции (НЧП).. Поскольку в нормативную чистую продукцию не входит стоимость сырья, материалов, комплектующих изделий, ее использование при расчете фондоотдачи промышленных предприятий ГА позволит более точно определить эффективность основных фондов. Величина, обратная фондоотдаче, называется фондоемкостью. Выражаемая отношением среднегодовой стоимости основных производственных фондов к объему продукции или сумме доходов, она показывает, какое количество основных фондов приходится на единицу выпускаемой продукции или на 1 р. доходов. К группе общих показателей эффективности использования основных фондов относится рентабельность. Показатель рентабельности определяется путем деления балансовой (общей) прибыли на среднегодовую стоимость основных производственных фондов и нормируемых оборотных средств. Таким образом, рентабельность характеризует прибыль, получаемую с каждого рубля стоимости фондов. К частным показателям эффективности использования основных производственных фондов относятся: объем продукции с 1 м2 площади, выпуск продукции с единицы оборудования или транспортного средства и др. Частные показатели эффективности использования основных производственных фондов имеют большое значение в практике планирования и учета. Ими пользуются при составлении баланса оборудования и транспортных средств, планировании их загрузки, определении производственной мощности предприятия. Поэтому при оценке экономической эффективности основных производственных фондов частные показатели должны применяться наряду с общими, дополняя их и вскрывая новые резервы увеличения выпуска продукции с имеющихся основных производственных фондов. Важнейшей, наиболее активной частью основных фондов гражданской авиации является самолето-вертолетный парк, оказывающий решающее влияние на количество и качество авиатранспортной продукции. Поэтому в системе интенсивных качественных факторов экономического роста отрасли улучшению использования самолето-вертолетного парка принадлежит особое место. Оборотные средства находятся в постоянном движении, переходя из сферы производства в сферу обращения, затем опять в сферу производства и т.д. Этот непрерывный процесс движения оборотных средств называется кругооборотом. Показателями эффективности использования оборотных средств являются: - коэффициент оборачиваемости; - среднегодовая сумма оборотных средств; - длительность одного оборота оборотных средств; - коэффициент закрепления оборотных средств. Коэффициент оборачиваемости (

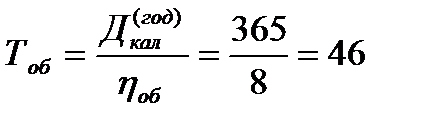

Длительность одного оборота оборотных средств (Тоб) т. е. количество дней, в течение которых совершается один оборот, определяется так:

где: Коэффициент закрепления оборотных средств показывает, сколько рублей оборотных средств приходится на один рубль доходов:

Необходимо стремится снижать коэффициент закрепления т. е. добиваться, чтобы за каждым рублем доходов было закреплено меньше оборотных средств. Это позволяет высвобождать оборотные средства (ΔSоб.с):

|

) или число оборотов оборотных средств за рассматриваемый период (например, год) представляет собой сумму доходов, приходящихся на один рубль оборотных средств:

) или число оборотов оборотных средств за рассматриваемый период (например, год) представляет собой сумму доходов, приходящихся на один рубль оборотных средств: [руб./руб.; кол-во оборотов]

[руб./руб.; кол-во оборотов]  -годовая сумма доходов;

-годовая сумма доходов;  -среднегодовая сумма оборотных средств;

-среднегодовая сумма оборотных средств; [руб./руб.; кол-во оборотов].

[руб./руб.; кол-во оборотов]. [дней]

[дней] - число календарных дней на рассматриваемом периоде; (год).

- число календарных дней на рассматриваемом периоде; (год). [тыс./руб.]

[тыс./руб.] [тыс./руб.].

[тыс./руб.]. [тыс. руб.]

[тыс. руб.]  - коэффициенты закрепления за базовый и за рассматриваемый периоды.

- коэффициенты закрепления за базовый и за рассматриваемый периоды.