Оценка наличия, состояния и движения основных фондов

Величина основных фондов может устанавливаться на моментную дату и в среднем за определенный период, это зависит от целей, которым подчинена оценка величины основных производственных фондов. Моментная дата необходима, например, в случае приватизации предприятия и определения величины стоимости основных фондов на определенную дату — на конец периода. Тогда применяется следующая формула:

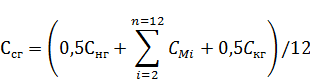

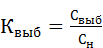

где Ск (Сн) — стоимость основных фондов на конец (начало) периода; Свв (Свы6) — стоимость основных фондов, введенных (выбывших, ликвидированных) за данный период. При исчислении налога на имущество юридических лиц, расчете амортизационных отчислений по группам основных фондов, различных показателей и коэффициентов использования средств труда применяется средняя стоимость основных производственных фондов, так как она более полно отражает движение средств труда на предприятии за данный период. Существуют следующие способы расчета средней стоимости основных фондов, методика расчета не меняется от периода, за который производится расчет (квартал, полугодие, год). Для полноты расчета мы рассмотрим расчет среднегодовой стоимости основных фондов (Ссг): 1-й способ:

где Снг — стоимость основных фондов на начало года; Км (Км1) - количество полных месяцев с момента ввода (выбытия) до конца года 2-й способ — по формуле средне-хронологической:

где Скг — стоимость основных фондов на конец года; п=12

Данный способ является точным и трудоемким для расчета. 3-й способ — он является самым точным и используется в бухгалтерском учете при начислении налога на имущество организации по формуле

где 4-й способ: Ссг=(Снг+Скг)/2. Четвертый способ является простым, но неточным, а самое главное - наименее трудоемким для расчета. Он не учитывает временного фактора поступления и выбытия основных фондов. Этот способ применяется там, где не требуется высокая точность расчетов. Пример. Необходимо рассчитать стоимость основных фондов на конец года и среднегодовую стоимость основных фондов всеми способами. Исходные данные: стоимость основных фондов на начало года (Снг) - 980 тыс. руб.; стоимость вводимых основных фондов (Свв) — 01.02 — 120 тыс. руб.; 24.08 - 80 тыс. руб.; стоимость выбытия (ликвидации) (Свыб) — 07.04 — 20 тыс. руб.; 01.10 - 30 тыс. руб. Решение. Рассчитайте: 1) стоимость основных фондов на конец года: Скг = Сн + Свв - Свыб = 980 + 120 + 80 - 20 - 30 = 1130 тыс. руб.; 2) среднегодовую стоимость основных фондов: 1-й способ:

2-й способ:

Примечание. При расчете среднегодовой стоимости первым способом возникает ошибка (уменьшение), величина которой может быть определена по формуле ∆Ссг = (0,5СКГ - 0,5СНГ): 12; ∆Ссг = (0,5 • 1130 - 0,5 • 980): 12 = 6,25 тыс, руб. Проверка: 1102,08 - 1095,83 = 6,25 тыс. руб. 3-й способ:

4-й способ: Ссг = (Снг+ Скг) / 2 = (980 + 1130) / 2 = 1055 тыс. руб. Движение и состояние основных фондов предприятия представлены следующими показателями:

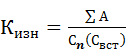

Коэффициенты Формулы · ввода · выбытия · износа · годности · обновления где ∑А - сумма амортизационных отчислений за вес! срок эксплуатации объекта, руб. 2.1.7. Показатели»ффективности использования основных фондов Для определения эффективности использования основных фондов рассчитывается ряд показателей и коэффициентов.]Все показатели для характеристики использования средств труда можно разделить на группы. I. Обобщающие показатели. Применяются для характеристики использования основных фондов на всех уровнях национальной экономики — для предприятий, отраслей и национального хозяйства в целом. К ним относят: фондоотдачу, фондоемкость, фондовооруженность труда. Фондоотдача — стоимость произведенной продукции, приходящаяся на один рубль основных средств. При расчете фондоотдачи может использоваться товарная (Тп), реализованная (Рп) или чистая продукция (Чп). Применение показателя продукции зависит от конкретных целей.

где Сс — средняя стоимость основных фондов за определенный период. Фондоемкость — показатель, обратный фондоотдаче. Определяет долю основных средств в каждом рубле произведенной продукции. Позволяет планировать потребность в средствах труда и рассчитывается по формуле

Фондоотдача должна иметь тенденцию к росту, а фондоемкость - к снижению. Фондовооруженность труда

где Чсп - среднесписочная численность работников (рабочих) организации за определенный период, чел. II. Частные показатели, как правило, натуральные, применяются для характеристики использования средств труда чаще всего на предприятиях или в их подразделениях. Они подразделяются на три группы. 1. Показатели экстенсивного использования средств труда отражают уровень их использования по времени: • основной из них — коэффициент экстенсивного использования времени работы оборудования (Кэк) рассчитывается по формуле

где Тф - фактический фонд времени (в станко-часах) всего оборудования или его групп, час;

· коэффициент сменности работы оборудования показывает, сколько смен в среднем работает каждая единица оборудования и рассчитывается как отношение общего количества отработанных оборудованием данного вида в течение дня станко-смен к наибольшему количеству станков, работавших в смену в течение дня; · коэффициент загрузки оборудования, показатель внутрисменных простоев и др. Показатель экстенсивного использования оборудования не дает реальной оценки работы предприятия, так как оборудование может быть загружено не полностью либо производить некачественную продукцию, может работать на холостом ходу и в это время не производить продукцию. 2. Показатели интенсивного использования ОПФ отражают уровень их использования по мощности (производительности). Основной из них — коэффициент интенсивного использования оборудования

где Вф — фактическая выработка продукции в единицу времени оборудованием; Вн — технически обоснованная выработка продукции в единицу времени оборудованием (определяется на основе паспортных данных оборудования). 3. Показатель интегрального (Кин) использования ОПФ учитывает совокупное влияние всех факторов — как интенсивных, так и экстенсивных, и определяется по формуле

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования. При опережающих темпах роста производимой продукции эффективность использования основного капитала будет расти, а при опережении темпов роста стоимости средств труда — сокращаться. Пути улучшения использования основных фондов на предприятии: 1) повышение уровня механизации и автоматизации производства, обновление и модернизация оборудования; 2) внедрение прогрессивной технологии — малоотходной, безотходной, энерго- и топливосберегающей техники; 3) повышение коэффициента сменности и загрузки оборудования; 4) своевременное и качественное проведение ППР; 5) лучшее использование зданий и сооружений, установка дополнительного оборудования на свободных площадях; 6) высококачественное и быстрое выполнение строительства объектов предприятия; 7) ликвидация излишков и малоиспользуемых основных фондов или сдача их в аренду; 8) набор высококвалифицированного обслуживающего персонала; 9) совершенствование организации производства и труда с целью сокращения простоя в работе оборудования и потерь рабочего времени. I

|

= Сн + Свв Свыб,

= Сн + Свв Свыб,

суммарная стоимость ОФ на 1-е число каждого месяца, начиная с февраля (i =2) и заканчивая декабрем (n = 12).

суммарная стоимость ОФ на 1-е число каждого месяца, начиная с февраля (i =2) и заканчивая декабрем (n = 12).

-суммарная стоимость основных фондов на 1 -е число каждого месяца, начиная с января и заканчивая январем следующего года (и = 13).

-суммарная стоимость основных фондов на 1 -е число каждого месяца, начиная с января и заканчивая январем следующего года (и = 13).

,

,

- стоимость новых основных фондов, руб.;

- стоимость новых основных фондов, руб.;

— показатель уровня оснащенности работников материальной сферы основными средствами (стоимость основных средств в расчете на одного работника или рабочего предприятия)

— показатель уровня оснащенности работников материальной сферы основными средствами (стоимость основных средств в расчете на одного работника или рабочего предприятия)

максимально возможный фонд времени,час;

максимально возможный фонд времени,час; он рассчитывается по формуле

он рассчитывается по формуле