Тема: Основные производственные фонды (занятие 1).

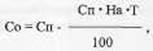

План занятий: 1. Опрос 2. Лекция 60 минут 2.1. Состав и структура основных производственных фондов 2.2. Оценка основных фондов, износ и амортизация 3. Закрепление материала, задание на дом 1. Основные производственные фонды предприятия - это стоимость той части средств производства, которая участвует в процессе труда длительное время. Не меняя натуральной формы, основные производственные фонды переносят свою стоимость на изготовляемый продукт частями и возмещают ее (стоимость) по мере своего физического и морального износа. С учетом натурально вещественных признаков и выполняемой функции в процессе производства основные фонды каждого предприятия делят на различные группы и подгруппы: 1. Здания. Это архитектурно-строительные объекты, задействованные в процессе производства, создающие условия труда, хранения и т.д. 2. Сооружения. Они выполняют производственные функции, чаще всего не связаны с изменением предмета производства, но создающие условия для осуществления производственного процесса (дороги, резервуары, водонапорные башни). 3. Передаточные устройства. Эту часть основных фондов используют для 4. Машины и оборудование. Данную группу подразделяют на: 4.1 Силовые машины и оборудование (выработка электроэнергии тепловой, 4.2 Рабочие машины и оборудование с помощью которых осуществляется 4.3 Измерительные и регулирующие приборы, лабораторное оборудование. 4.4 Вычислительная техника. 4.5 Прочие машины и оборудование (АТС). 5. Транспортные средства. 6. Инструмент. 7. Производственный инвентарь и принадлежности (тележки для инструмента, стеллажи, верстаки). 8. Хозяйственный инвентарь (канцелярские столы, шкафы, сейфы). 9. Рабочий и продуктивный скот. 10. Многолетние насаждения. 11. Капитальные затраты на улучшения земель (без сооружений). 12. Прочие основные фонды. Структура ОФ - это отношение стоимости отдельных групп к общей сумме основных фондов. 2. Оценка основных фондов. ОФ оцениваются: 1. по первоначальной стоимости 2. по восстановительной стоимости 3. по остаточной стоимости Такая оценка необходимо для планирования, учета и анализа степени использования основных фондов, определение размеров амортизации, уровня рентабельности производства. Первоначальная стоимость - это стоимость ОФ в момент ввода их в эксплуатацию. Остаточная стоимость ОФ - это разность между первоначальной стоимостью ОФ и возмещенной к данному моменту в изготовленной с помощью ОФ продукции. Остаточную стоимость определяют по формуле:

На - норма амортизации на полное восстановление ОФ в процентах; Т - срок эксплуатации ОФ, лет. Основные фонды подвергаются также и моральному износу. Различают две формы морального износа. Первая состоит в том, что с развитием науки и техники появляются аналогичные по назначению средства труда более совершенные и производительные. Вторая форма морального износа состоит в том, что по мере развития прогресса стоимость таких же средств производства становится меньше. Для учета морального износа пользуются восстановительной стоимостью, которая представляет собой суму затрат необходимую для восстановления, воспроизводства средств труда в современных условиях. Амортизация основных фондов. Постепенно изнашиваясь, ОФ за срок своей службы должны полностью перенести свою первоначальную стоимость на изготовленную с их участием продукцию. Плановое перенесение стоимости ОФ на продукцию называется - амортизацией, а сумма средств, включаемых в себестоимость продукции по мере износа оборудования, называется - амортизационными отчислениями. Амортизационные отчисления в своей совокупности образуют амортизационный фонд. Амортизационные отчисления состоят из двух частей. Одна часть их предназначена для полного восстановления стоимости ОФ (эта часть называется реновацией). Другая часть амортизационных отчислений используется для возмещения затрат на капитальный ремонт и модернизацию. Норму амортизации ОФ рассматривают раздельно на реновацию и капитальный ремонт.

где: Нр - норма на реновацию в процентах; Сп - первоначальная стоимость; Ал - амортизационный период (срок службы); Сл - ликвидная стоимость. Под ликвидной стоимостью понимается остаточная стоимость, которой еще обладает оборудование.

где: К - стоимость капитальных ремонтов за срок службы; М - стоимость модернизации оборудования за время его использования.

|

где: Сп - первоначальная стоимость ОФ в рублях;

где: Сп - первоначальная стоимость ОФ в рублях; Норму отчислений на реновацию определяют следующим образом:

Норму отчислений на реновацию определяют следующим образом: Норма амортизационных отчислений на капитальный ремонт определяется по формуле:

Норма амортизационных отчислений на капитальный ремонт определяется по формуле: