Тема: Основные производственные фонды (занятие 2).

План занятий: 1. Опрос 2. Лекция 60 минут: Показатели использования основных фондов 2.1. Фондоотдача, фондоемкость 2.2. Показатель экстенсивного использование фонда 2.3. Показатель интенсивного использования 2.4. Пути улучшения использования ОФ 3. Закрепление материала Лекция: 1. Фондоотдача. Степень использования основных фондов в промышленности характеризуется показателем фондоотдачи. Фондоотдача - это отношение выработанной за год (квартал) продукции или выполненных работ в натуральном или денежном выражении, к среднегодовой стоимости основных производственных фондов. Для оценки эффективности использования ОФ в НПП натуральные показатели не применяют из-за несопоставимости продукции, поэтому применяются ценностные показатели. При определении фондоотдачи в денежном выражении в качестве объема производства принимают объем товарной продукции в оптовых ценах предприятия. При исчислении показателя фондоотдачи основные фонды необходимо принимать по полной балансовой стоимости. При этом определяют среднюю стоимость основных фондов за изучаемый период. Среднегодовую стоимость ОФ рассчитывают по формуле:

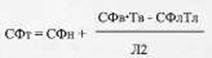

СФн - стоимость ОФ на начало года в рублях; СФв - стоимость ОФ вводимых в данном году; Тв - период эксплуатации от момента ввода до конца года (месяца); СФл - стоимость ОФ ликвидируемых в данном году; Тл - период с момента ликвидации до конца года (месяца). По аналогичной методике можно рассчитать среднегодовую стоимость ОФ. В ряде случаев для характеристике и анализа использования фондов используют такой показатель как фондоемкость. Фондоемкость представляет собой отношение среднегодовой стоимости ОФ к объему производимой продукции. Т.е.

2. Показатели фондоемкости и фондоотдачи зависят от многих факторов: уровня специализации, кооперирования и комбинирования производства, совершенствование техники и технологии и т.д. Для повышения фондоотдачи решающее значение имеет улучшение экстенсивного и интенсивного использования ОФ. Показатель экстенсивного использования ОФ можно исчислять в двух вариантах: 1. Показатель использования календарного фонда времени: Эк = Тф / Тк, где: Тф - фактическое время работы (часах), Тк - календарный фонд времени, часы. Этот показатель характеризует общей уровень организации производственного процесса, т.к. отражает все простои активной части ОФ. 2. Показатель использования планового фонда времени: Эп = Тф / Тп, где: Тп - плановый фонд времени работы в часах активной части ОФ. 3. Показатель интенсивного использования а.э. ОФ можно исчислять в двух вариантах. 3.1. Показатель интенсивного использования проектной мощности: Uп = Qф / Qп, где: Qф - фактический объем выпуска продукции за сутки, месяц, Qn - проектный объем выпуска продукции в отчетный период. 3.2. Показатель использования максимальной мощности оборудования в 1) Использование максимальной мощности по сырью: Uмакс.с = Rф / Qмакс, где: Qмaкс - максимально возможный объем перерабатываемой нефти или полупродуктов в единицу рабочего времени, сутки. 2) Показатель использования максимальной мощности по целевому продукту: Uмакс.п = Вф / Вмакс, где: Вф - фактический объем целевого продукта в единицу времени на технологическом устройстве; Вмакс - максимально-возможный объем производства целевого продукта в единицу времени. Уровень общего (интегрального) использования ОФ характеризуется интегральными показателями, определяемым как произведение показателей календарного и интенсивного использования: Мпс = Эк • Uмакс.с Мпп = Эк • Uмакс.п Мпс = Эп • Uмакс.с Ппп = Эп • Uмакс.п

Сопоставление фактических показателей использования технических установок с запланированными фактическим представление о том, какие резервы есть в использовании активной части ОФ. 4. Пути улучшения использования ОФ. Улучшение использования ОФ проявляется прежде всего в увеличении объема выпускаемой продукции, сокращению численности и повышению производительности труда, т.е. экономию затрат труда на единицу продукции. Пути улучшения использования ОФ разнообразны и выражаются в комплекте организационно-технических мероприятий, который конкретно определяет возможные проблемы этого плана и методы их решения. Переоценка ОФ на 1 января 1994 года. Капитальные вложения в 1993 году составили 25 трлн.рублей (15,4 ВВП), из них в производственную сферу 15 трлн.рублей. Нынешние капитальные вложения, уменьшившиеся по сравнению с 1990 годом в два раза, недостаточны даже для простого воспроизводства ОПФ, они могут компенсировать выбытие лишь 1,5% их общего объема при нормативе 5%. Основная причина - небольшие ОАО вследствие искусственно заниженной ценности. Переоценка ОПФ дала возможность лишь в 3 раза увеличить отчисления в АФ (амортизационный фонд).

|

где: СФт - среднегодовая стоимость ОФ в рублях;

где: СФт - среднегодовая стоимость ОФ в рублях;